一、市场行情及价格走势

(一)全国市场价格行情:

本年度,豆油、豆粕、大豆价格均有不同程度的下跌。

1、豆油市场:

|

单位:元/吨 |

年初 |

7月初 |

12月底 |

较年初 |

2024.1.08 |

较12月底 |

|

全国一级豆油均价 |

9550 |

8300 |

8165 |

-14.50% |

8023 |

-1.74% |

|

全国三级豆油均价 |

9615 |

8301 |

8176 |

-14.97% |

8036 |

-1.71% |

|

天津三级豆油价格 |

9400 |

8200 |

8020 |

-14.68% |

7890 |

-1.62% |

|

巴西产毛豆油 |

11119 |

9442 |

8254 |

-25.77% |

7943 |

-3.77% |

|

阿根廷产毛豆油 |

11031 |

9356 |

8246 |

-25.25% |

8019 |

-2.75% |

|

美国产毛豆油 |

15487 |

8300 |

12244 |

-20.94% |

12330 |

0.70% |

本年度,豆油市场跟随外盘走势波动运行,价格大幅下跌。豆油价格走势分为三个阶段:

第一阶段(年初至6月初)豆油价格波动下跌。价格下跌原因:一是巴西大豆陆续上市,机构上调巴西豆产量预估,美豆价格下跌,成本抑制豆油价格;二是国际银行系统带来的金融危机担忧打压商品市场,农产品在内的大宗商品价格下跌,拖累国内豆油价格;三是进口菜籽集中到港,菜籽油价格下跌,抑制豆油价格;四是对经济的担忧导致国际原油价格下跌,从海运费及生物燃油方面抑制价格。

第二阶段(6月初至8月底)豆油价格波动上涨。价格上涨原因:一是美豆播种面积下降,大豆产区干旱,天气炒作拉动美豆价格上涨,成本拉动豆油价格走高;二是黑海协议结束,国际葵油价格因供应减少价格上涨,提振国际植物油价格,国内豆油价格跟涨;三是美豆油因需求增加库存减少,价格持续上涨,拉动国内豆油跟涨;四是受进口大豆商检影响,大豆到港预期延迟,油厂开机率下降,支撑豆油价格;五是随着学校开学、两节备货开展,豆油需求增加,拉动豆油价格上涨。

第三阶段(8月底至12月底)豆油价格波动下跌。价格下跌原因:一是美豆集中上市,季节性压力增大,美豆价格下跌,成本导致豆油价格跟跌;二是随着进口大豆到港量增加,豆油产量增加,但需求量较为有限,豆油库存处于高位,拖累豆油价格下跌;三是国际油脂价格下跌,国内豆油价格跟跌;四是国际原油价格下跌,抑制豆油价格。

元旦假期以来,受国内外油脂油料价格下跌的影响,国内豆油价格继续跟跌。

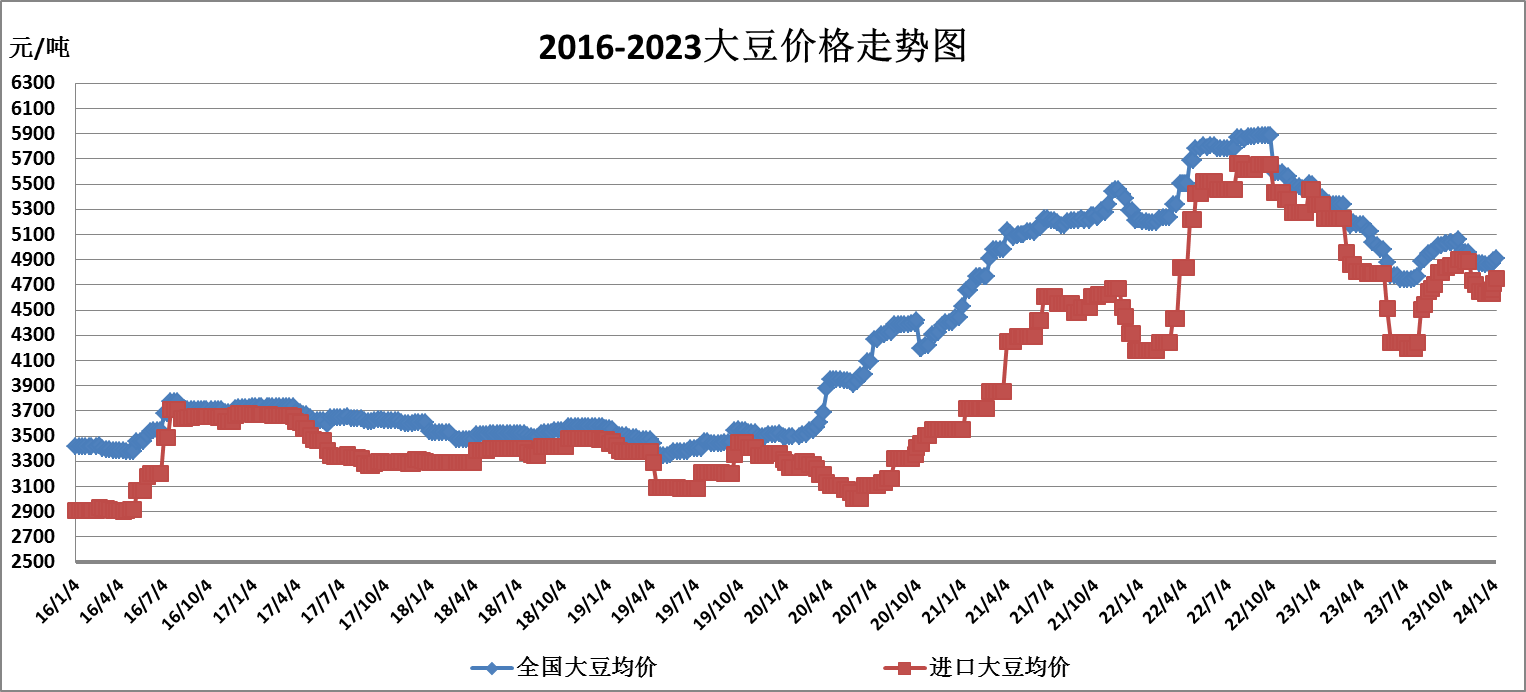

2、大豆市场:

|

单位:元/吨 |

年初 |

7月初 |

12月底 |

较年初 |

2024.1.08 |

较12月底 |

|

全国大豆 |

5423 |

4746 |

4873 |

-10.14% |

4910 |

0.76% |

|

进口大豆 |

5340 |

4245 |

4632 |

-13.26% |

4754 |

2.63% |

本年度,全国大豆均价大幅下跌。

影响本年度大豆价格下跌主要原因:一是全球大豆供求宽松,美豆期指价格下跌,进口大豆价格跟跌;二是我国国产大豆增产,下游消费需求疲软,国内大豆价格下跌;三是国际原油价格下跌,进口大豆成本下降,抑制进口大豆价格。

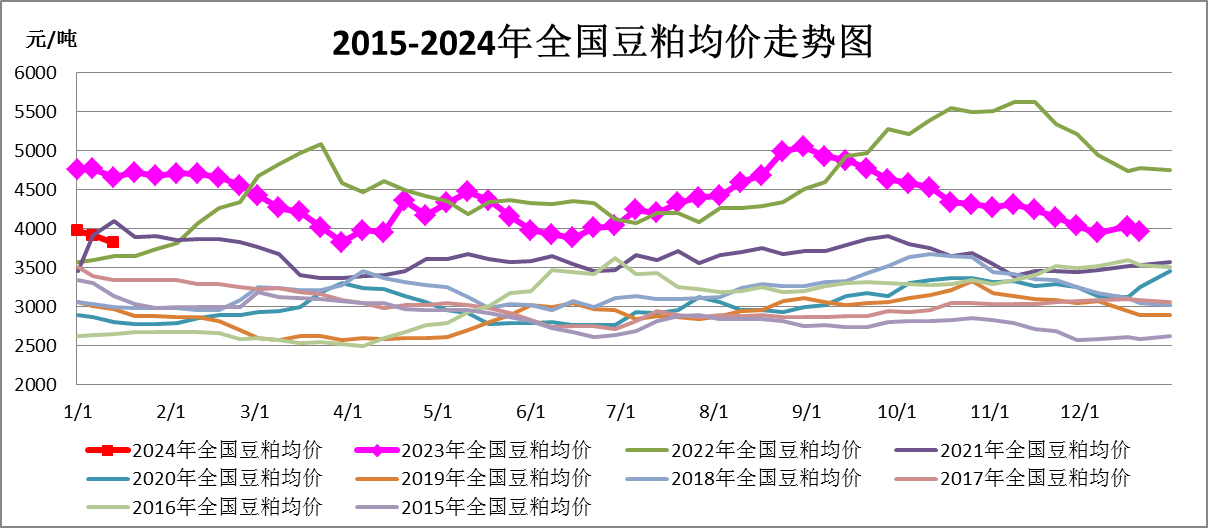

3、豆粕市场:

|

单位:元/吨 |

年初 |

7月初 |

12月底 |

较年初 |

2024.1.08 |

较12月底 |

|

全国豆粕 |

4756 |

4245 |

3974 |

-16.44% |

3820 |

-3.88% |

本年度,豆粕价格大幅下跌。

影响本年度豆粕价格下跌主要原因:一是本年度大豆供应宽松,进口大豆价格下跌,成本拖累豆粕价格下跌;二是今年生猪价格下跌,饲料企业配方中豆粕添加比例偏低,加之低蛋白日粮推广应用,豆粕消费需求减少,豆粕价格下跌;三是国内外豆粕期指价格下跌,拖累现货价格跟跌。

(二)期货市场行情:

本年度,CBOT大豆期指大幅下跌。

影响本年度期货价格下跌主要原因:一是全球大豆供求由紧转松,美大豆集中上市,加之南美新季大豆产量有望创下新高,均抑制大豆期价;二是全球植物油供应宽松,美豆油价格下跌,对大豆价格形成抑制;三是国际原油价格下跌,抑制大豆价格。我国豆类期指跟随外盘走势,有不同程度的下跌。元旦过后,国内外油脂油料期货价格继续下跌。

国内外大豆期货价格表

|

|

年初 |

7月初 |

12月底 |

较年初 |

2024.1.08 |

较12月底 |

|

美大豆期指 (美分/蒲式耳) |

1484.75 |

1357.75 |

1294.75 |

-12.80% |

1244.25 |

-3.90% |

|

美豆油期指 (美分/磅) |

62.83 |

61.63 |

48.33 |

-23.08% |

47.96 |

-0.77% |

|

美豆粕 (美元/短吨) |

456.7 |

391.5 |

384.90 |

-15.72% |

368.80 |

-4.18% |

|

大连豆二期指 (元/吨) |

5109 |

5117 |

4236 |

-17.09% |

4053 |

-4.32% |

|

大连豆油期指 (元/吨) |

8904 |

8038 |

7512 |

-15.63% |

7364 |

-1.97% |

|

大连豆粕期指 (元/吨) |

3992 |

3848 |

3361 |

-15.81% |

3196 |

-4.91% |

二、2024年度市场影响因素分析

预计2024年国内豆油整体价格或呈下行态势,价格重心较上年度有所下移。

(一)导致豆油价格重心下移的抑价因素

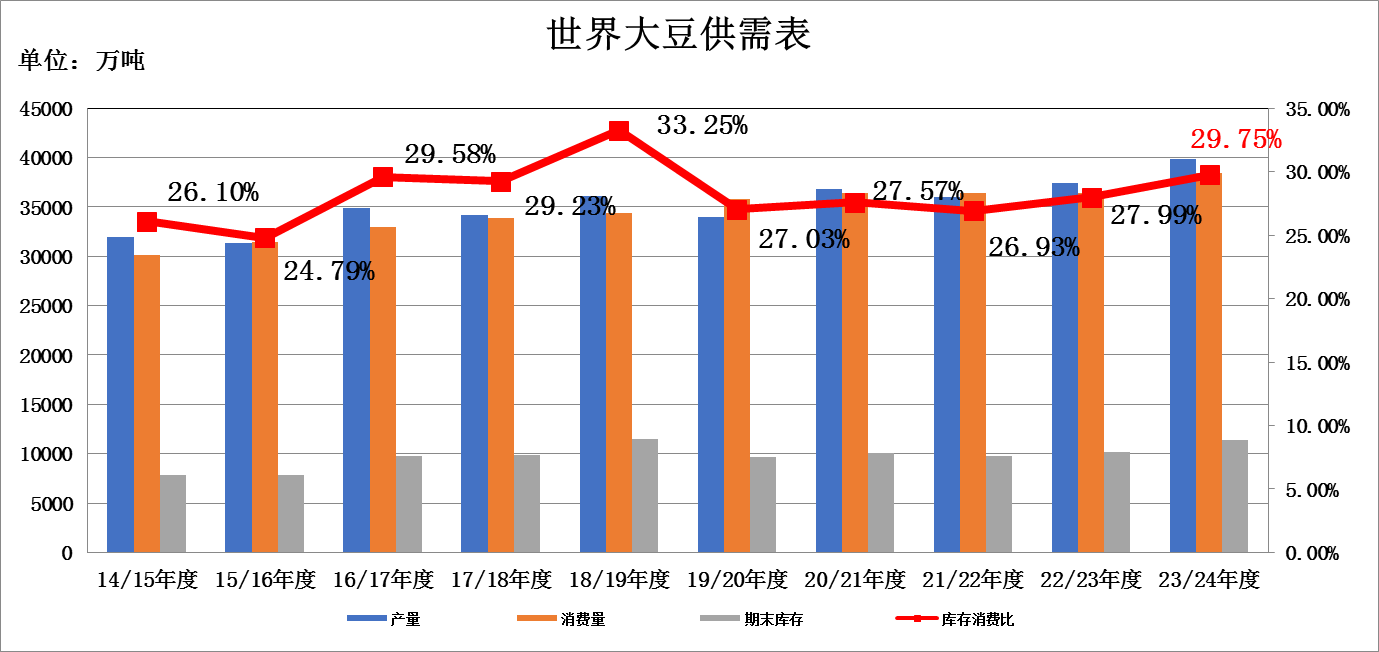

1、世界大豆供求宽松,抑制大豆价格

根据美国农业部12月份供需报告数据显示,2023/24年度世界大豆的产量增加,消费量增加,全球大豆产大于需,期末库存上升,抑制大豆价格。

世界大豆平衡表

单位:万吨

|

|

期初库存 |

产量 |

消费量 |

产需结余 |

期末库存 |

|

22/23年度 |

9800 |

37439 |

36413 |

+1026 |

10192 |

|

23/24年度 |

10192 |

39888 |

38396 |

+1492 |

11421 |

|

同比 |

4.00% |

6.54% |

5.45% |

45.42% |

12.06% |

2、2023/24年度南美五国大豆总产量有望创历史新高

巴西多家气象机构均预测,1月份巴西中北部大豆产区降雨将明显增多,后期巴西大豆产量有望达到去年水平,而阿根廷、乌拉圭、巴拉圭、玻利维亚大豆播种面积均增加,天气适宜,产量大概率增加。整体来看,2023/24年度南美五国大豆总产有望达到2.2亿吨,较上年增产近2800万吨,创历史新高。整体来看,在南美丰产形势下,国际价格将延续弱势。

3、预计2023/2024年度我国豆油年度供求宽松,抑制豆油价格

我国豆油供需平衡表

单位:万吨

|

|

2021/22 |

2022/23 (1月预测) |

2023/24 (1月预测) |

同比 |

|

|

供给量 |

生产量 |

1690.5 |

1770.2 |

1811 |

2.30% |

|

进口量 |

29.2 |

40.9 |

50 |

22.25% |

|

|

年度供给量 |

1719.7 |

1811.1 |

1861 |

2.76% |

|

|

需求量 |

食用消费 |

1590 |

1610 |

1640 |

1.86% |

|

工业消费 |

140 |

170 |

185 |

8.82% |

|

|

年度需求总量 |

1741.4 |

1791.6 |

1835 |

2.42% |

|

|

年度结余 |

-21.7 |

19.5 |

26 |

|

|

国家粮油信息中心2024年1月份供需报告预测,预测2023/24年度我国豆油新增供给量1861万吨,同比增加49.9万吨,其中豆油产量1811万吨,豆油进口量50万吨。预计年度豆油食用消费量1640万吨,预计工业及其他消费185万吨,国内豆油年度供需结余26万吨。

预测2023/24年度我国食用植物油生产量3297万吨,同比增加61万吨;预计进口量1012万吨,同比增加8万吨。预计年度食用植物油用消费量3779万吨,同比增加96万吨,增幅2.6%;预计工业及其他消费445万吨,同比增加25万吨。预计年度食用植物油供需结余71万吨。

4、政策因素

一是我国采取一系列“稳大豆”政策。2023年国家推出稳定大豆生产一揽子支持政策,我国2023年国产大豆产量再创新高。国家统计局数据显示,2023年我国大豆产量为2084万吨,同比增长%,依然保持宽松格局。2023年12月20日,全国农业农村厅局长会议指出,2024年要稳口粮、稳玉米、稳大豆,切实抓好粮油等主要作物大面积单产提升,持续推进大豆油料生产。我国大豆增产,将增加国产大豆市场供应,抑制豆类价格。

二是饲用豆粕减量政策继续实施。2023年,农业农村部深入实施饲用豆粕减量替代行动,制定印发《饲用豆粕减量替代三年行动方案》,预计2023年养殖业饲料消耗量4.76亿吨,在豆粕价格低于去年的情况下,饲用豆粕占比下降1.5个百分点,大豆饲用需求减少910万吨。2024年饲用豆粕减量政策将继续实施,减少大豆需求,降低大豆对外依存度。

5、流通因素——2023年1-11月我国进口大豆、植物油同比增幅较大

进口大豆:海关数据显示,2023年1-11月,我国累计进口大豆8963万吨,同比提高13.3%。全球大豆丰产,价格低于上年,是大豆进口增加主要原因。

进口食用植物油:海关数据显示,2023年1-11月我国累计进口食用植物油(不含棕榈油硬脂)901.5万吨,同比增长62.0%。2022年9月份以来国际市场食用油价格回落,我国进口大幅增加。

进口油脂油料增加,有助于增加国内油脂油料供应,对豆油在内的食用油价格形成抑制。

6、能源因素——2024年国际原油价格重心或将下移

从供应来看,欧佩克+达成了新的原油减产协议,将减产政策持续至2024年年底,但非洲产油国拒绝继续减产,长此以往沙特及俄罗斯的额外减产计划也随之调整,导致减产力度整体大打折扣。从需求来看,由于全球经济增速放缓,尤其是美欧的经济压力仍然较大,2024年原油需求前景不乐观,预计2024年全球原油市场的基本面将逐步向供过于求过渡,导致国际原油价格重心或将下移。将从进口成本及生物燃油需求方面共同抑制豆油价格。

(二)阶段性扰动豆油价格波动的因素

1、我国大豆产需缺口继续增加,支撑豆油价格

根据美国农业部12月份供需报告数据显示,尽管2023/24年度我国大豆产量增加,但依然呈现保持产不足需的状况,产需缺口为1亿吨,较上年度增加了3.93%。

随着经济发展和压榨行业产能扩张,我国大豆消费量继续增长,2023/24年度国内大豆消费量1.205亿吨。从进口看,为满足国内大豆加工和消费需求,预计2022/23年度进口大豆数量为1.02亿吨。

中国大豆供需平衡表

单位:万吨

|

|

期初 库存 |

供给量 |

需求量 |

国内产需结余 |

期末 库存 |

||

|

产量 |

进口量 |

总消费量 |

出口量 |

||||

|

22/23年度 |

2925 |

2028 |

10085 |

11650 |

9 |

-9622 |

3379 |

|

23/24年度 |

3379 |

2050 |

10200 |

12050 |

10 |

-10000 |

3569 |

|

同比 |

15.52% |

1.08% |

1.14% |

3.43% |

11.11% |

3.93% |

5.62% |

2、国际因素——地缘政治存在不确定性

2022年2月开始的俄乌冲突,推高了国际粮油价格,2023年10月开始的巴以冲突,阶段性推高了国际原油价格,目前都尚未有停止的迹象。2024年占全球GDP比重一半的国家将举行大选,地缘政治存在不确定性,仍然对国际粮油价格造成风险。

3、金融因素——2024年美联储将进入降息周期

美联储公布的利率点阵图显示,2024年将会有三次降息。市场因此加大了对降息的押注,市场预计美联储将在3月份首次降息。美联储降息将会推高大豆在内的大宗商品价格,会阶段性对大豆价格形成支撑。

4、天气因素——极端天气或将在部分地区加剧

2024年气候变化的关键因素是厄尔尼诺现象的持续发展。联合国的分析显示,厄尔尼诺现象将至少持续到2024年4月,并且有90%的可能性在即将到来的北半球冬季/南半球夏季一直存在。这一天气现象将带来地球大气环流的改变,引发气候的进一步演变,为全球各地带来不同寻常的气象变化。预计2024年将成为不同寻常的一年,极端性气候事件将在一些地区加剧,造成重大影响。热浪、干旱、山火、暴雨和洪水等灾害将频繁发生。如果极端天气发生在粮食产区,且对粮食、油料作物产量造成很大影响,将导致受灾粮食及油料品种价格出现上涨。

三、后市预测

豆油:全球油脂油料供求宽松,国际原油价格呈下行趋势,均抑制豆油价格,预计2024年国内豆油整体价格或呈下行态势,价格重心较上年度有所下移。由于豆油具有金融属性,仍需关注地缘政治、天气等因素对豆油市场的影响。

大豆:南美大豆丰产预期较强,全球大豆供求宽松,预计2024年大豆价格跟随外盘趋弱运行,期间伴随着波动。

豆粕:大豆价格趋弱运行,国家采取饲用豆粕减量政策等措施减少豆粕需求,均抑制豆粕价格,预计2024年豆粕格跟随美豆价格走势趋弱运行。

(北京市粮食和物资储备事务中心 胡月婷)