一、2023年玉米市场回顾

1、全国玉米市场供需情况

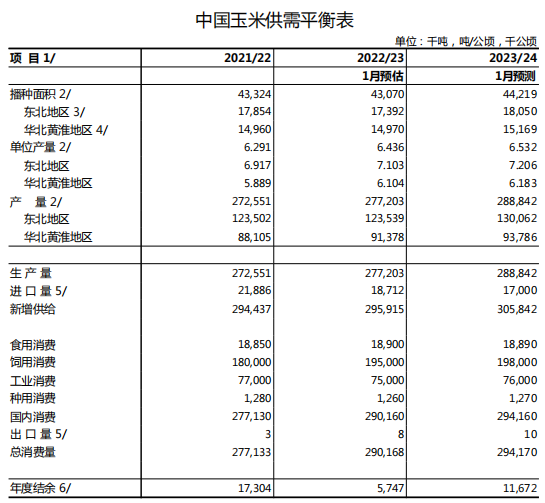

国家统计局公布的2022年全国粮食生产数据显示,2022年受内部种植结构调整影响,全国玉米播种面积6.46亿亩,比上年减少381.1万亩,下降0.6%。2022年,全国主要农区大部分时段光温水匹配良好,气象条件总体有利于粮食作物生长发育和产量形成。2022年玉米单产429.1公斤/亩,每亩产量比上年增加9.7公斤,增长2.3%;全国玉米产量27720.3万吨,比上年增加465万吨,增长1.7%,再创历史新高。

1月份估计,2022/23年度玉米饲料消费19500万吨,同比增加1500万吨,增幅8.3%。国内饲料养殖需求稳中回升,替代谷物饲用减少,高粱进口下降,玉米饲料消费结构性增长。2023年国内玉米深加工产能继续增加,但行业处于产能过剩状态,年度开工率处于偏低水平。国家粮油信息中心1月份估计,2022/23年度玉米工业消费7500万吨,同比减少200万吨。1月份估计,2022/23年度我国玉米总消费量29017万吨,同比增加1304万吨,增幅4.7%。玉米市场年度供需结余575万吨,同比减少1156万吨。2022/23年度我国玉米进口量1871万吨,同比减317万吨。2022/23年度玉米新增供应量29592万吨,同比增加148万吨。

2023年,国内玉米种植效益较高,农民种植玉米意愿较强,部分地区玉米播种面积持续增长。国家统计局关于2023年粮食产量数据的公告显示,2023年全国玉米播种面积6.63亿亩,比上年增加1723.2万亩,增长2.7%。2023年,尽管华北东北部分地区发生洪涝灾害,但全国大部农区光温水匹配较好,气象条件总体有利于粮食作物生长发育和产量形成。全国玉米单产435.5公斤/亩,每亩产量比上年增加6.4公斤,增长1.5%。全国玉米产量28884万吨,比上年增加1164万吨,增长4.2%,再创历史新高。

国内饲料养殖需求稳中回升,新年度高粱、大麦进口预计有所增加,小麦、稻谷等谷物饲用量有所减少,预计玉米饲料消费量继续增加。1月份预计,2023/24年度玉米饲料消费19800万吨,同比增加300万吨,增幅1.5%,与上月预测值持平。2023/24年度国内玉米深加工产能继续增加,玉米价格下跌后加工利润回升,预计开工率提高,玉米工业消费增加。预计2023/24年度玉米工业消费7600万吨,同比增加100万吨,比上月预测值持平。1月份预计,2023/24年度我国玉米总消费量29417万吨,同比增加400万吨,增幅1.4%,与上月预测值持平。玉米市场年度供需结余1167万吨,同比增加593万吨,比上月预测值上调384万吨。国内玉米增产价格下跌,预计新年度进口数量有所下降。1月份预计,2023/24年度我 国玉米进口量1700万吨,同比减少171万吨,与上月预测值持平。预计2023/24年度玉米新增供应量30584万吨,同比增加993万吨,增幅3.4%,比上月预测值上调384万吨。

2、现货玉米市场情况

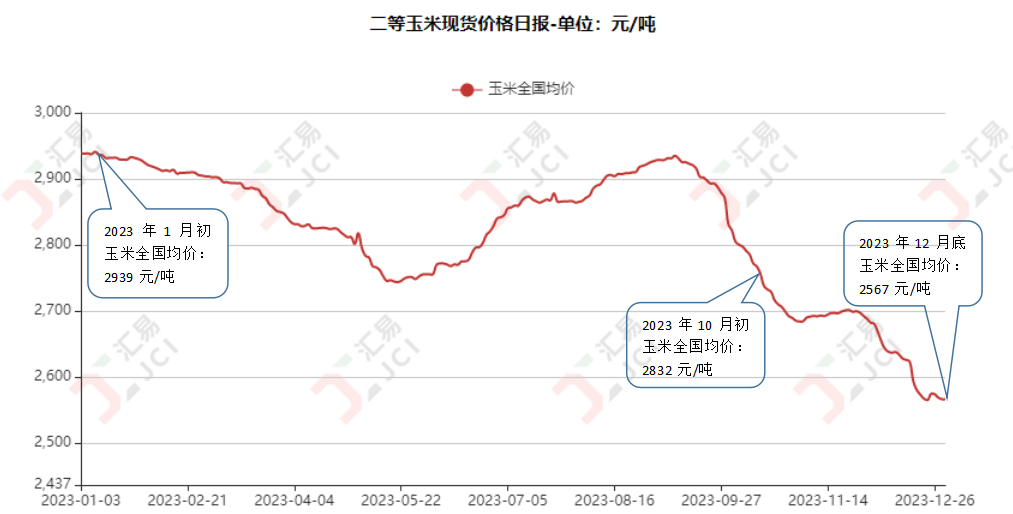

全国二等玉米现货价格

单位:元/吨

2023年初 | 2023年底 | 2024年初 | 23年底较 23年初 | 24年初较 23年初 | |

大连地区 | 2870 | 2450 | 2450 | -14.63% | -14.63% |

长春地区 | 2860 | 2480 | 2450 | -13.29% | -14.33% |

哈尔滨地区 | 2740 | 2380 | 2380 | -13.14% | -13.14% |

青岛地区 | 3020 | 2640 | 2640 | -12.58% | -12.58% |

石家庄地区 | 2870 | 2520 | 2520 | -12.20% | -12.20% |

北京周边 | 2920 | 2610 | 2610 | -10.62% | -10.62% |

全国平均价格 | 2939 | 2567 | 2565 | -12.66% | -12.73%v |

(1)全国玉米价格走势:

本年度(2023年1月1日-2023年12月31日),国内玉米价格呈现大幅下降趋势。其中全国玉米年底平均价2565元/吨,较年初2939元/吨,下降374元/吨,跌幅为12.73%。大连地区年底平均价2450元/吨,较年初平均价2870元/吨,下降420元/吨,跌幅为14.63%;长春地区年底平均价2450元/吨,较年初平均价2860元/吨,下降410元/吨,跌幅为14.33%;哈尔滨地区年底平均价2380元/吨,较年初平均价2740元/吨,下降360元/吨,跌幅为13.14%;青岛地区年底平均价2640元/吨,较年初平均价3020元/吨,下降380元/吨,跌幅为12.58%;石家庄地区年底平均价2520元/吨,较年初平均价2870元/吨,下降350元/吨,跌幅为12.20%。

(2)北京地区玉米市场走势:

本年度,北京地区玉米市场整体呈现大幅下降的趋势。北京周边年底平均价2610元/吨,较年初平均价2920元/吨,下降310元/吨,跌幅为10.62%。货源主要以河北承德,丰宁,霸州,内蒙古赤峰,宁城为主。据了解,近期北京周边地区饲料加工企业玉米收购价格在2580—2630元/吨之间。

(3)2023年度玉米市场运行特点:

我们将2023年玉米市场整体分为三个阶段:

第一阶段(1月初—5月中旬):震荡下行

本阶段,我们认为玉米价格上涨主要原因:一是玉米深加工、饲料养殖两大主要消费端依然表现低迷,长期亏损压力下,企业等主体采购较为谨慎,部分深加工迫于经营压力选择停机或降低开工率。二是本阶段饲料及工业需求均处于季节性淡季,需求恢复不及预期。三是进口玉米在第一季度集中到货,总量超过500万吨。四是小麦价格的不断下跌,玉米市场悲观心态越发严重,因此继续对玉米价格形成下行压力。

第二阶段(5月下旬—9月中旬):波动上涨

本阶段,国内玉米价格上涨原因如下:首先华北产区受台风影响,东北地区陆续遭遇台风,局部出现洪涝倒伏等灾害,东北粮入关不顺畅,加之物流影响,玉米价格出现波动上涨。其次,玉米有效供应量降至低位,贸易商售粮积极性减弱,惜售心态较强,叠加阴雨天气影响市场流通,部分玉米消费刚需较强的企业不断提高收购报价,带动国内现货价格不断上涨。再次,受玉米期货、小麦价格反弹及后期新季小麦主产区定产定质情况不明朗等因素影响,贸易商销售意向有所下降,刺激玉米价格出现上涨。

第三阶段(9月下旬—12月底):一路下跌

本阶段,我们认为影响国内玉米价格的主要因素包括以下几个方面:一是国内新季玉米丰收增产供给宽松,基层余粮不断减少,玉米流通渠道较少,贸易和饲料养殖企业购销谨慎,给玉米价格带来一定压力。二是由于11月份非洲猪瘟疫情高发,降低了饲料养殖后续需求,进而对玉米价格带来利空。三是东北地区十一月迎来降温和雨雪天气,给基层惜售挺价带来便利条件,但华北天气整体偏暖,因此也出现东北偏涨,华北下跌的局面。四是下游饲料养殖需求低迷,用粮企业采购积极性偏低,维持安全库存滚动补库,加之进口谷物到货相对集中,进口谷物库存高位,进一步挤占内贸玉米份额。

3、玉米市场需求

(1)饲用需求

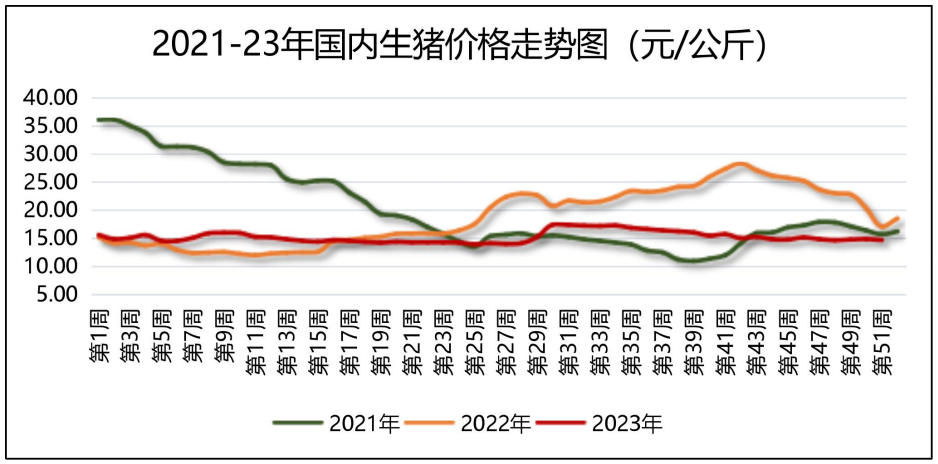

本年度,全年生猪价格呈现大幅下降趋势,截止到12月底国内生猪价格14.3元/公斤,较2023年初18.1元/公斤,下降3.8元/公斤,跌幅20.99%。分季度来看,一季度行情整体震荡走弱,1-2月份虽有着春节备货需求支撑,但因华北多省猪病多发,低价猪源冲击市场,猪价月环比跌幅较大;二季度行情整体波动有限,市场供需格局依旧维持着供给增量、需求低迷、市场情绪不佳状态行。三季度初期,猪价跌至阶段性低位,二次育肥抄底热情空前高涨、体量激增,以及九月份大中院校开学影响,助推行情持续走高至成本线以上,不过市场供强需弱基本面仍未改观。四季度,北方多个省份猪病多发,部分地区散户出现大量感染,导致市场情绪蔓延,供给阶段性集中增量,继续拖累猪价走低。生猪养殖行业普遍亏损,正在进入去库存阶段,预计养殖行业原料需求将有所减少,但幅度有限。按照生猪生长周期,预计2024年上半年需求难以有效恢复。

(2)工业需求

本年度,国内玉米淀粉价格整体呈现小幅上涨。截止到12月底全国玉米淀粉现货价格3178元/吨,较年初3056元/吨,上涨122元/吨,涨幅为3.99%,国内淀粉行业开工率64%。

主要原因是本年度内玉米原料供应缺口持续发酵,市场受成本端推涨,叠加部分厂家停机及限产操作影响,价格出现上涨。就目前来看,目前华北玉米淀粉企业生产已步入亏损,叠加东北地区天气多变及基层种植户年前还有还贷压力,贸易商建库谨慎,多以随收随卖为主,深加工企业玉米到货量维持高位,玉米原料成本继续维持弱势运行。

4、港口情况

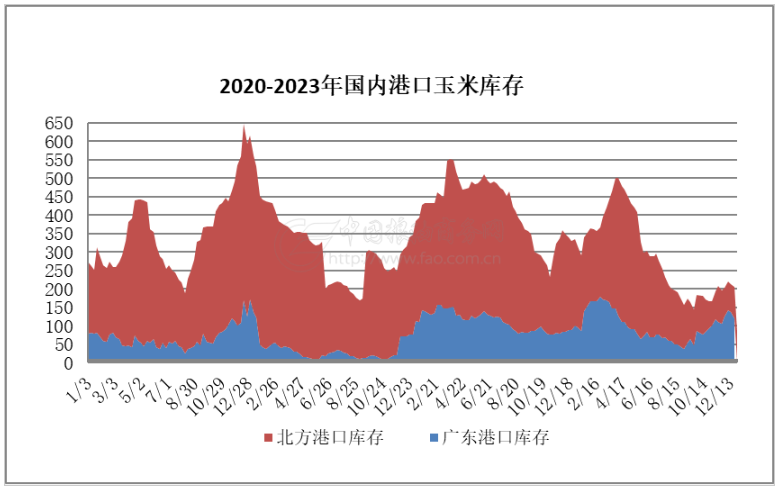

截至12月31日,北方港口四港玉米库存共计约83万吨。港口晨间集港量小幅增加,但库存仍处于历史性低位。东北基层种植户惜售情绪转浓,市场上量有所减少,北方港口贸易商提价催收,到货量小幅增加;广东港口玉米库存121吨。进口谷物低价且集中到货,对内贸玉米挤占明显,不过随着假期临近,部分饲料企业备货,需求有所增加,港口成交好转,对现货价格有所利好。

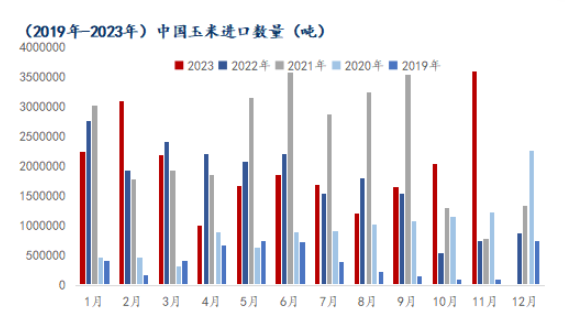

5、进口情况

2023年1-11月中国共进口玉米2219万吨。11月国内玉米进口量359万吨,较2023年10月份204万吨增加155万吨,环比增76.0%;较2022年11月份74万吨增加285万吨,同比增385%。11月玉米进口量达到全年最高,进口玉米较国产玉米有优势,但随着国内玉米价格下跌及今年国内玉米丰产预期等因素,预计12月进口量将下降。截至12月底,广东蛇口港东北产二等玉米价格在2540元/吨,而2月交货的进口玉米到港完税价在2231元/吨。进口玉米比国产玉米低出309元/吨。目前国内玉米价格弱势运行,下降幅度较大,市场看空情绪较强。

二、2023年市场影响因素分析

1、生产因素

国家统计局公布的2023年粮食产量数据显示,全国粮食总产量69541万吨(13908亿斤),比2022年增加888万吨(178亿斤)。其中谷物产量64143万吨(12829亿斤),玉米播种面积6.63亿亩,比上年增加1723.2万亩,增长2.7%。据相关调研显示,东北四省玉米增产幅度在600-1000万吨,华北地区增产幅度600-800万吨,西北和新疆地区300-500万吨,总体增产幅度在1500-2300万吨之间。

截至十二月底,东北产区新粮整体售粮进度约为35%,其中黑龙江售粮进度约为36%,吉林售粮进度约为22%,辽宁售粮进度为51%,内蒙古售粮进度约为52%。华北产区新粮整体出售进度为39%,其中河北售粮进度约为32%,山东售粮进度约为39%,河南售粮进度为44%,山西售粮进度约为50%。

2、供需因素

国内新季玉米丰收增产,但是从需求端我国饲料养殖主体来说,受生猪价格下跌、终端消费低迷等影响,今年以来养殖端多处于亏损状态,一些规模性企业资金压力较大,缺乏大规模建库存能力。此外,今年夏季以来我国芽麦、小麦性价比较高,部分饲料企业手中小麦合同订单以及库存相对较多,叠加市场看空心态较重,短期内也不愿大规模采购玉米。

3、进口因素

我国玉米产需维持紧平衡状态,为了保障进口粮食安全,我国仍在不断增加进口来源地的多样性,提升进口的灵活性,并且采取相关措施进一步扩大和拓展玉米进口渠道。据统计,我国11月份进口到港巴西玉米约250万吨,12月份进口巴西玉米到港200-300万吨,总体进口玉米数量较往年同期大幅增加。虽然2023年国内玉米实现丰产,但因国际市场玉米价格较低,且利润丰厚,对国内玉米消费形成了一定的替代,并在一定程度上抑制了国内玉米价格。

4、替代因素

春节前进口玉米性价比高且量大,南方港口多以进口替代谷物使用为主,但考虑到进口配额问题,前期进口多,若后期进口大量减少(尤其2月份以后),届时下游需求将回归内贸玉米,话语权将重回至贸易商手中。

5、政策因素

2023年中央一号文件强调“扩油料稳玉米”,东北大豆玉米种植补贴扩大,同时玉米价格跌破包地种植成本,种植信心备受打击。若2024年延续该政策,届时玉米种植面积或将下降。

6、国际因素

23/24年全球玉米丰产,供需格局由偏紧转向宽松,尤其市美国、巴西大增产,让全球玉米大跨步迈入熊市。而新季巴西大豆种植延误影响巴西二茬玉米产量,以及厄尔尼诺天气扰动尚存,新季南美产量仍是玉米市场关注焦点。

三、后期预测

综上所述,随着新季玉米上市量的持续增长,国内玉米供应宽松。当前东北地区烘干塔以销定收,建库意向低,基层有较大销售压力。华北潮粮上量大,深加工到货量较高,企业压价收购。一月中下旬,下游企业春节补库将陆续开启,届时或将对玉米市场有阶段性的提振作用。2024年第一季度正值春节前后农民售粮高峰,玉米供应充足,但有效需求不足,预计玉米价格将呈现震荡下行的趋势。

(北京国家粮食交易中心 叶研)