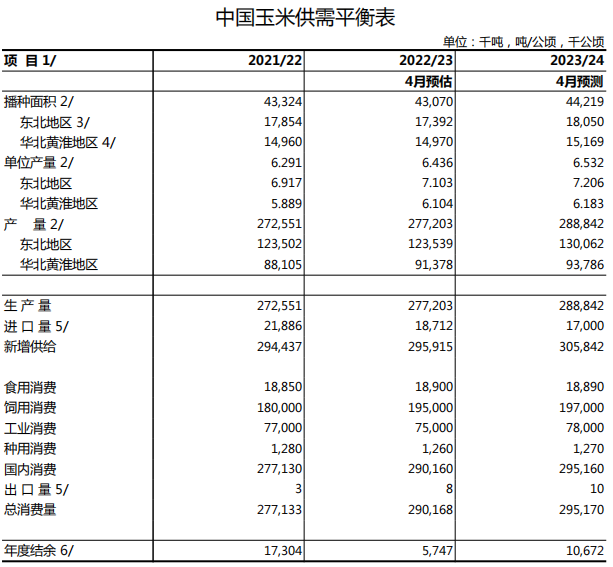

一、玉米市场回顾

1、全国玉米市场供需情况

1/表中玉米市场年度为当年10月至次年9月

2/表中产量数据为国家统计局统计数据,或以其为基础的预测数据;

3/表中东北地区包括吉林、黑龙江、辽宁和内蒙古;

4/表中华北黄淮地区包括北京、天津、河北、河南、山西、山东、江苏、安徽;

5/表中进出口数据为海关总署统计数据,或以其为基础的预测数据;

6/表中结余量为当年新增供给量与年度需求总量间的差额,不包括上期库存;

据国家统计局公布2022年全国粮食生产数据显示,全国主要农区大部分时段光温水匹配良好,病虫害偏轻发生,气象条件总体有利于粮食作物生长发育和产量形成。

2022年玉米单产429.1公斤/亩,每亩产量比上年增加9.7公斤,增长2.3%;全国玉米产量27720.3万吨,比上年增加465万吨,增长1.7%,再创历史新高。4月份预估,2022/23年度我国玉米总消费量29017万吨,同比增加1304万吨,增幅4.7%。4月份预估,2022/23年度玉米饲料消费19500万吨,同比增加1500万吨,增幅8.3%。2022/23年度玉米工业消费7500万吨,同比减少200万吨。玉米市场年度供需结余575万吨,同比减少1156万吨。2022/23年度我国玉米进口量1871万吨,同比减少317万吨。2022/23年度玉米新增供应量29592万吨,同比增加148万吨。国内饲料养殖需求稳中回升,替代谷物饲用减少,高粱进口下降,玉米饲料消费结构性增长。2023年国内玉米深加工产能继续增加,但行业处于产能过剩状态,年度开工率处于偏低水平。

2023/24年度,由于前两年国内玉米种植效益较高,2023年农民种植玉米意愿较强,部分地区玉米播种面积持续增长。国家统计局关于2023年粮食产量数据的公告显示,2023年全国玉米播种面积6.63亿亩,比上年增加1723.2万亩,增长2.7%。2023年,尽管华北东北部分地区发生洪涝灾害,但全国大部农区光温水匹配较好,气象条件总体有利于粮食作物生长发育和产量形成。全国玉米单产435.5公斤/亩,每亩产量比上年增加6.4公斤,增长1.5%。

全国玉米产量28884万吨,比上年增加1164万吨,增长4.2%,再创历史新高。4月份预计,2023/24年度我国玉米进口量1700万吨,同比减少171万吨,国内玉米增产价格下跌,预计新年度进口数量有所下降。新年度高粱、大麦进口预计增加,小麦、稻谷等谷物饲用量下降,预计国内玉米饲料消费量继续增加。4月份预计,2023/24年度我国玉米总消费量29517万吨,同比增加500万吨,增幅1.7%,与上月预测值持平。4月份预计,2023/24年度玉米饲料消费19700万吨,同比增加200万吨,上月预测值持平。预计2023/24年度玉米工业消费7800万吨,同比增加300万吨,与上月预测值持平。2023/24年度国内玉米深加工产能继续增加,玉米价格下跌后加工利润回升,预计开工率提高,玉米工业消费增加。 预计2023/24年度玉米新增供应量30584万吨,同比增加993万吨,增幅3.4%,与上月预测值持平。玉米市场年度供需结余1067万吨,同比增加493万吨,与上月预测值持平。

2、现货玉米市场情况

全国二等玉米现货价格

单位:元/吨

|

|

1月初 |

2月初 |

3月末 |

较1月初 |

|

大连地区 |

2450 |

2330 |

2370 |

-3.27% |

|

沈阳地区 |

2460 |

2380 |

2360 |

-4.07% |

|

哈尔滨地区 |

2380 |

2180 |

2240 |

-5.88% |

|

青岛地区 |

2640 |

2460 |

2500 |

-5.30% |

|

石家庄地区 |

2520 |

2360 |

2300 |

-8.73% |

|

北京周边 |

2580 |

2460 |

2410 |

-6.59% |

|

全国平均价格 |

2565 |

2409 |

2452 |

-4.58% |

(1)全国玉米价格走势:

一季度(2024年1月1日-2024年3月31日),国内玉米价格小幅下跌。其中全国玉米3月底价格为2452元/吨,较1月初价格2565元/吨,下降113元/吨,跌幅为4.58%。

大连地区3月底价格为2370元/吨,较1月初价格2450元/吨,下降80元/吨,跌幅为3.27%;沈阳地区3月底价格为2360元/吨,较1月初价格2460元/吨,下降100元/吨,跌幅为4.07%;哈尔滨地区3月底价格为2240元/吨,较1月初价格2380元/吨,下降140元/吨,跌幅为5.88%;青岛地区3月底价格为2500元/吨,较1月初价格2640元/吨,下降140元/吨,跌幅为5.30%;石家庄地区3月底价格为2300元/吨,较1月初价格2520元/吨,下降220元/吨,跌幅为8.73%。

(2)北京地区玉米市场走势:

本季度,北京地区玉米市场整体呈现大幅下跌的趋势。北京周边3月底平均价2410元/吨,较1月初平均价2580元/吨,下降170元/吨,跌幅为6.59%。货源主要以河北承德,丰宁,霸州,内蒙古赤峰,宁城为主。据了解,近期北京周边地区饲料加工企业玉米收购价格在2330—2480元/吨之间。

(3)第一季度玉米市场运行特点:

第一阶段(1月初—2月初):波动下行

本阶段,玉米正处于春节前上市高峰期,玉米供应较为充足。贸易企业大多采取随收随用的策略,不愿建立库存,市场收购主体减少。需求端,临近春节我国传统售粮高峰期即将到来,基层售粮意愿普遍提高,但受消费疲软影响,收购主体提价乏力,价格承压下跌。饲料养殖持续亏损,生猪正处于去产能周期,原料采购补库意愿低,用粮企业大多维持低库存运行。

第二阶段(2月初—3月中旬):震荡整理

本阶段,春节后售粮压力降低,且渠道库存偏低,市场价格有反弹基础。主要影响因素:一是2月初,东北产区农民售粮进度均已超过50%,售粮压力明显减轻。二是国内玉米价格下跌后,国内小麦、稻谷等替代谷物饲用量明显减少,远期进口玉米、高粱等谷物采购数量有所减少,对国内玉米需求增加。三是储备增加收购带来利多支持,带动期现货市场出现连续上涨,利好因素支撑玉米价格上涨。四是受雨雪天气因素影响,深加工企业到货减少,推动玉米价格有所走高。

第三阶段(3月中旬—3月底):一路下跌

本阶段,政策收储对玉米价格的拉动效应减弱,玉米市场在粮源供应充足的条件下,持粮主体和部分贸易商销售意愿较高,由于气温逐渐回暖,部分产区基层地趴粮开始加快上市,出现了阶段性和区域性售粮小高峰,市场总体供应相对宽松,促使价格波动调整。

3、玉米市场需求

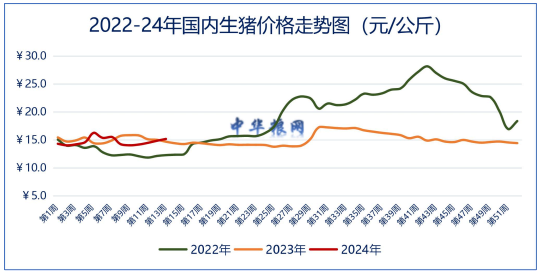

(1)饲用需求

一季度,国内生猪市场整体呈现持续增长的走势。监测显示,截止3月31日,国内生猪均价14.9元/公斤,较1月初的14元/公斤,上涨0.9元/公斤,涨幅为6.43%。整体来看,国内生猪养殖处于理论盈利状态。

具体分析:1月初—2月下旬:市场消费动力略显不足,整体生猪呈供需宽松态势。春节过后,国内冬季猪肉腌制热潮逐步减弱,市场消费偏弱的特点再度显现,造成生猪价格下跌。2月下旬—3月底:国内生猪价格持续上涨。首先,元宵节过后,市场全面复产复工后,猪肉集中消费有所企稳,养殖端惜售情绪有所提升,出栏水平略显偏紧。其次,市场对后期预期较为乐观,养殖端压栏情况有所突出,叠加二育、仔猪购进等行为较为活跃,对生猪价格带来积极支撑和提振。

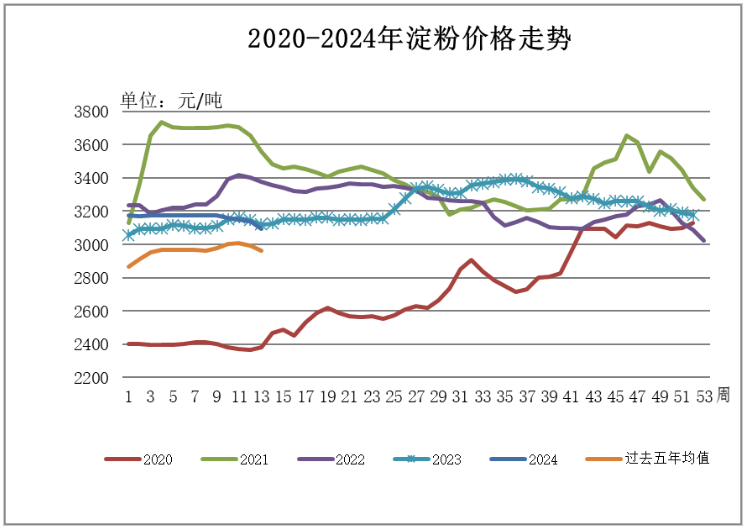

(2)工业需求

本季度,国内玉米玉米酒精、淀粉、及深加工产品价格呈现弱势运行的状态。截止到3月底华北淀粉价格3060-3150元/吨,较1月初3170-3220元/吨,下跌约90元/吨,跌幅为2.82%;东北淀粉价格2950-3100元/吨,较1月初3000-3100元/吨,下跌约25元/吨,跌幅为0.82%。华北玉米酒精价格6000-6300元/吨,较1月初6600-6650元/吨,下跌约475元/吨,跌幅为7.17%;东北玉米酒精价格水平5750-5900元/吨,较1月初6100-6200元/吨,下跌约325元/吨,跌幅为5.28%。

玉米淀粉方面,目前深加工企业原粮处于安全库存,多压价补货为主,此外贸易商渠道端库存充足,随着气温回升,加剧走货压力,玉米成本端有所承压。厂家方面,整体开机率处于高位,导致淀粉供应较为宽松,随着新签订单的减少,库存开始堆积,部分企业降价锁单。从需求来看,饲料端需求依旧疲软,市场处于供大于求格局,淀粉价格弱势运行。同时,酒精行业受季节性影响较明显,下游酒水等维持刚需采购,受玉米原料价格下跌,成本减弱影响,预计玉米酒精价格仍有较明显回落。

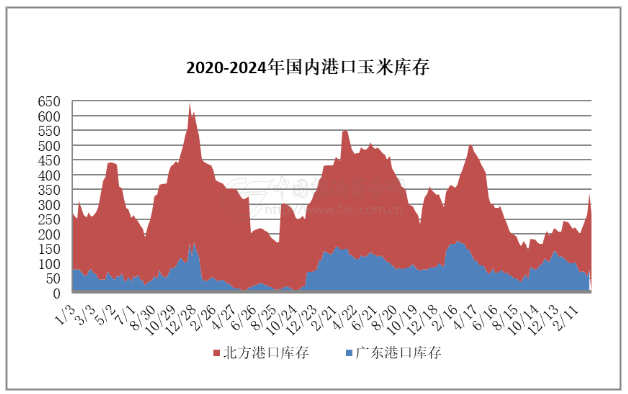

4、港口情况

截至三月底,北方港口四港玉米库存共计约265万吨。东北地区余粮进一步减少,基层上量节奏减缓,北方港口晨间集港量继续减少,待发船只数量减少,贸易商压价收购,价格偏弱运行;广东港口玉米库存79吨,南方港口谷物替代总体偏多,同时受陈稻谷限时出库传闻,下游企业按需采购,观望情绪占据主导,压制玉米价格回落。

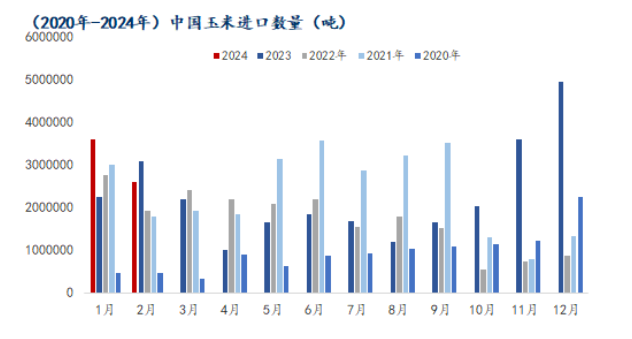

5、进口情况

据中国海关数据显示:2024年1-2月玉米进口总量为619.27万吨,其中1月国内玉米进口量359万吨,2月国内玉米进口量260万吨。较2024年1月份359万吨,减少99万吨,环比下降27.58%。

二、市场影响因素分析

1、生产因素

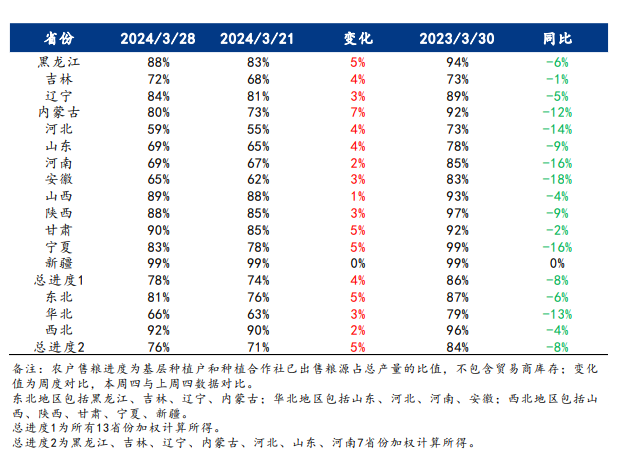

截至3月28日,据Mysteel玉米团队统计,全国13个省份农户售粮进度78%,较去年同期偏慢8%。东北地区三月初开始,气温逐渐升高,农户售粮积极性提升,基层上量加快,市场收购主体增加,缓解了供应压力,价格以稳为主,3月下旬下游养殖需求疲软,深加工压价收购,价格小幅下跌。华北玉米价格整体盘整趋弱,深加工企业根据门前到货量调整收购价格,但整体重心下移。同时玉米市场受糙米以及进口谷物替代影响,下游饲料企业对玉米需求不振。

国内玉米产区农户售粮进度

2、需求因素

一季度为消费淡季,速冻库存较高,对猪价有一定制约作用。然而,二次肥育及仔猪补栏行为对市场情绪产生积极影响。尽管市场供需博弈仍在持续,需求依然表现低迷,未来供应集中释放,将对猪肉价格产生抑制作用。预计进入4月份,随着气温升高,中大型猪需求下降,猪价将持续走弱。同时受南方雨季疫情等担忧增加,需求端明显缺乏利好支撑。

3、进口因素

海关数据显示,2024年1-2月我国进口玉米619万吨,同比增加86万吨,增幅16%。分国别看,从巴西进口410万吨,占比66%;从美国进口76.7万吨,占比12%;从乌克兰进口114万吨,占比18%;三国合计占比97%。从巴西玉米出口节奏来看,预计二季度我国进口巴西玉米数量将大幅下降。

4、国际因素

截止到3月底,国际玉米价格震荡上行。3月底,芝加哥期货交易所(CBOT)玉米主力合约报收442.25美分/蒲式耳,月环比上涨12.25美分/蒲式耳。3月中旬,美国供需报告发布,产量预测高于市场预期,价格上涨乏力。同时巴西玉米产区出现降雨,有利于晚播的玉米生长;阿根廷玉米收割工作进展顺利,南美丰收预期增强,均将利空玉米期价。

5、政策因素

中储粮继续增储的利好消息对玉米价格形成有力的支撑,持粮主体挺价信心得以提振。不过,下游企业采购积极性一般,以滚动补库为主,随用随采,市场销售速度不快,需求难以大幅增加。此外,进口替代谷物供应充足,对国内玉米市场的压力仍存。

2024年4月4日,中国限制保税区进口玉米政策,保税区进口玉米限量消息传出。即:新产能批建受阻,区域玉米加工企业数量受限,保税区玉米进口及加工量不得超去年水平。将有利于提振玉米市场。贸易商通过将海外玉米运送到保税区,可降低进口成本。中国政府发放的玉米低关税进口配额为720万吨,配额内关税为1%,配额外关税则高达65%。保税区内的玉米可与其他原料混合加工成动物饲料,以较低关税进口。

中国海关限制保税区玉米进口,助力国内价格上涨与市场稳定。当前国内玉米市场供应整体较为充足,即便后期保税区进口玉米数量得到了有效限制,对玉米价格形成重大利多影响较为有限。

三、后期预测

综上所述,目前玉米市场供应仍处于宽松状态,受气温回升影响,持粮主体销售高水分粮源积极性较大,使得价格下行。4月中下旬养殖端需求将进一步恢复,届时下游饲料企业需求将增加;同时受替代品加工受限消息的释放,对玉米价格起到提振作用。随着玉米库存的不断下降,玉米供应将逐步进入青黄不接阶段,预计短期内国内玉米市场呈现偏弱震荡格局运行;长期来看,预计2024年第二季度国内玉米价格将呈现震荡上移的格局运行。

(北京国家粮食交易中心 叶研)