简要回顾:本周油厂开机率高,终端需求低迷,豆粕价格微幅下跌;受国际原油价格上涨,油厂为保障压榨利润的影响,国内豆油价格微幅上涨;大豆价格基本稳定。

一、豆油市场行情

|

单位:元/吨 |

6月17日 |

6月24日 |

较上周 |

|

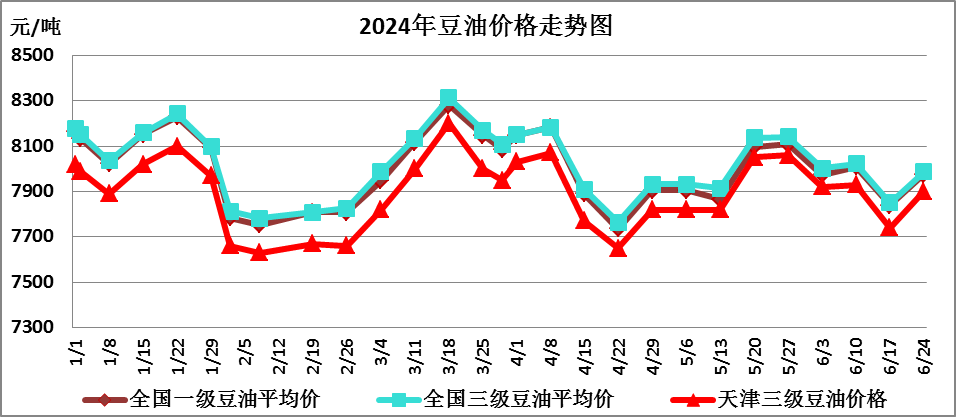

全国一级豆油平均价 |

7838 |

7975 |

1.75% |

|

全国三级豆油平均价 |

7850 |

7986 |

1.73% |

|

天津三级豆油价格 |

7740 |

7900 |

2.07% |

本周全国豆油价格微幅上涨。主要原因:一是美豆价格坚挺,国际原油价格上涨为国内豆油价格形成底部支撑;二是豆粕价格持续下跌,油企为保障压榨利润,挺油意愿较强,支撑豆油价格。

1、进口毛豆油行情

|

单位:元/吨 |

6月17日 |

6月24日 |

较上周 |

|

巴西 |

9299 |

9374 |

0.81% |

|

阿根廷 |

9118 |

9192 |

0.81% |

|

美国 |

11591 |

11683 |

0.79% |

(备注:2024年7月份船期)

2、北京食用油市场行情

|

单位:元/桶 |

上周均价 |

本周均价 |

较上周 |

|

20升桶油全市批发价 |

158.32 |

158.22 |

-0.06% |

|

5升大豆油全市批发价 |

44.46 |

44.45 |

-0.02% |

|

5升大豆油全市零售价 |

59.14 |

59.16 |

0.03% |

|

5升调和油全市批发价 |

61.25 |

61.23 |

-0.03% |

|

5升调和油全市零售价 |

75.13 |

74.83 |

-0.40% |

|

5升花生油全市批发价 |

129.33 |

129.35 |

0.02% |

|

5升花生油全市零售价 |

147.83 |

147.81 |

-0.01% |

本周,本市食用油市场供应充足,购销有序,终端市场依旧呈需求清淡的格局,国内外食用油价格窄幅运行,本市食用油批零价格基本平稳。

二、大豆、豆粕市场行情

1、大豆市场行情

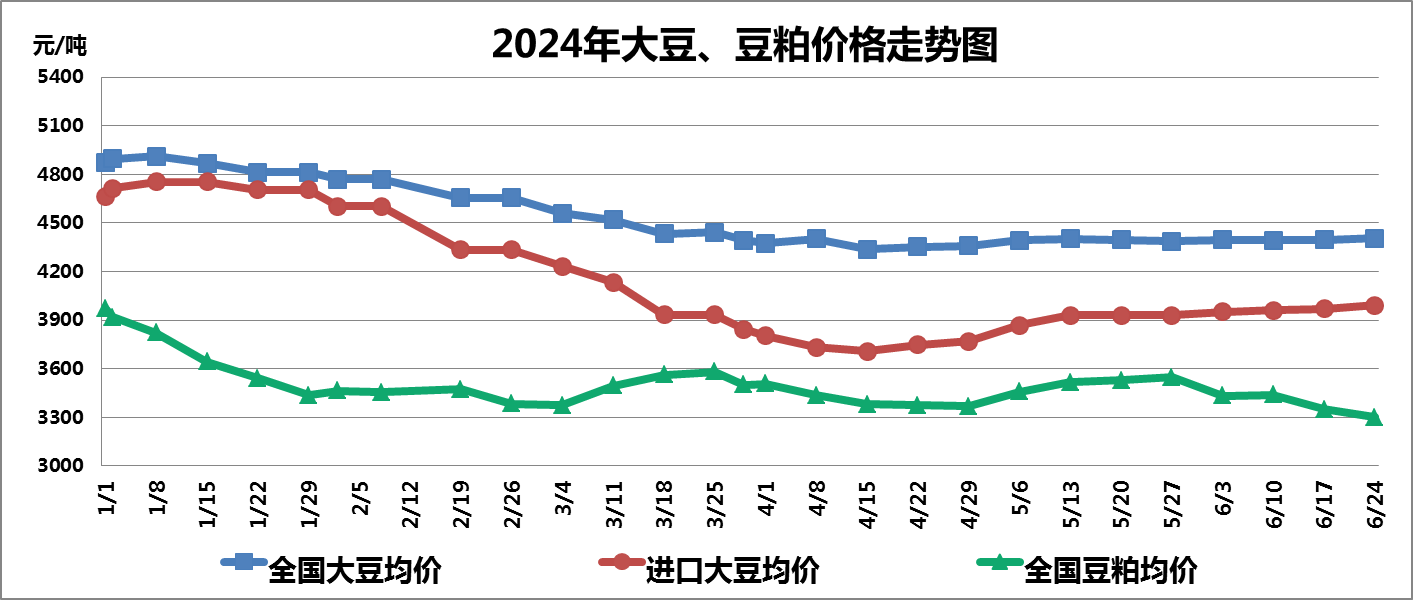

本周全国大豆平均价格基本稳定。截至6月24日,全国大豆平均价格为4404元/吨,较上周上涨0.20%。

(1)国产大豆市场行情

本周国产大豆价格以稳为主。东北产区基层余粮见底,国产大豆优质优价明显。黄淮海地区新季小麦收割基本结束,各地贸易商大豆建库意愿不强,多随销随采。随着高温暑热天气来临,不利于豆制品保鲜,暑假之后消费需求进一步下降,部分豆制品加工企业陆续停机检修,大豆需求进一步降低,加之近期国储大豆拍卖节奏加快,进一步增加市场供应,预计近期国产大豆价格以稳为主。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

6月17日 |

6月24日 |

较上周 |

|

大连港口 |

3980 |

4000 |

0.50% |

|

天津港口 |

3980 |

4000 |

0.50% |

|

青岛港口 |

3960 |

3980 |

0.51% |

|

张家港港口 |

3960 |

3980 |

0.51% |

|

宁波港口 |

3980 |

4000 |

0.50% |

|

广州港口 |

3960 |

3980 |

0.51% |

本周进口大豆平均价格基本稳定。截至6月24日进口大豆均价为3990元/吨,较上周上涨0.50%。

本周芝加哥期货交易所(CBOT)大豆期指基本稳定。截至6月24日收盘,美豆期指报收1142美分/蒲式耳,较上周上涨0.04%;大连商品交易所豆二期指微幅下跌,截至6月24日收盘,豆二期指报收3853元/吨,较上周下跌1.00%。

2、豆粕市场行情

本周全国豆粕价格微幅下跌。主要原因:一是国内能繁母猪、生猪存栏持续下降,加之近年来低蛋白日粮大力推广,饲料养殖企业豆粕需求降低,抑制豆粕价格;二是油厂开机率高,市场普遍不看好后市,采购以刚需为主,备货意愿较弱,豆粕库存持续增加,拖累豆粕价格下跌。截至6月24日,全国豆粕平均价格为3301元/吨,较上周下跌1.40%。

三、热点关注

1、今年以来我国累计投放国储进口大豆693.5万吨

截至6月21日,今年以来我国累计投放国储进口大豆15次,投放总量693.5万吨,成交117.6万吨,成交率17.0%。1-5月份单次投放量基本在10万吨左右,成交率近15%;5月23日开始单次投放量大幅增加至90万吨以上,成交率也多提高至20%左右。成交率提升主要原因是5月底至6月上旬南美大豆因洪灾、出口关税政策改变,价格上涨,油厂参与竞价销售的积极性提高。

2、洪灾叠加降雨增多,可能导致美豆优良率继续下降

6月23日美国中西部地区出现风暴降雨天气,北部的明尼苏达州、衣阿华州和威斯康星州局部地区出现洪水,威胁到大豆作物。目前三州大豆播种基本结束,大豆处于出苗期,洪灾对大豆优良率影响尚未显现,6月23日三地大豆优良率仅较上周分别下降4个百分点、持平、下降3个百分点,后续若无持续性洪灾,三地大豆优良率受损程度将有限。整体来看,预计下周美国大豆优良率稳中略降,关注本周美豆产区实际降雨情况。

3、拉尼娜现象的强度预期减弱,对阿根廷大豆生产有利

美国国家海洋大气管理局(NOAA)最近下调了对拉尼娜现象强度的预测,拉尼娜现象将于9月开始,并持续至3月,这正值阿根廷一年中最热的月份,也是大多数大豆播种和生长的时期。罗萨里奥交易所认为,这意味着阿根廷(南半球)春夏季节的降雨可能增多,整体有利于大豆生长。

四、后期预测

豆油:7月份进口大豆到港庞大,豆油库存预期继续上升,高温暑热豆油进入需求淡季,豆油市场整体供求宽松,预计近期国内豆油价格稳中趋弱运行。

大豆:南美大豆集中上市,国内外大豆供求宽松,7-8月为美豆关键生长期,天气炒作频繁,预计近期大豆价格跟随外盘波动运行。

豆粕:进口大豆持续到港,油厂开机率高,畜禽及水产养殖端对豆粕的需求仍然较为有限,豆粕市场呈现供求宽松格局,预计近期国内豆粕价格稳中趋弱运行。

(北京市粮食和物资储备事务中心 胡月婷)