一、市场行情及价格走势

(一)全国市场价格行情:

二季度,豆油、豆粕价格下跌,大豆价格基本稳定。

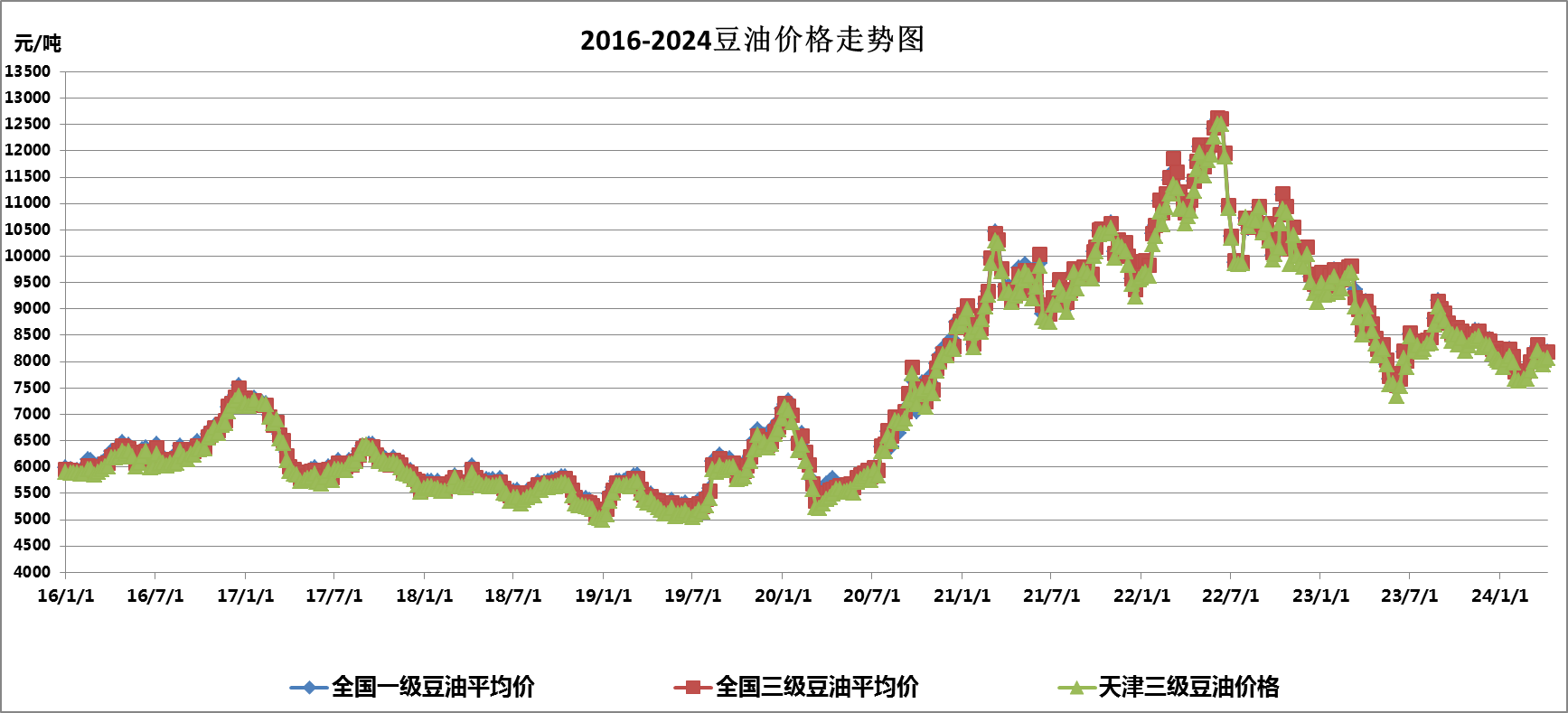

1、豆油市场:

|

单位:元/吨 |

3月底 |

6月底 |

较3月底 |

7月8日 |

较6月底 |

|

全国一级豆油均价 |

8087 |

7955 |

-1.63% |

7948 |

-0.09% |

|

全国三级豆油均价 |

8108 |

7966 |

-1.75% |

7966 |

0.00% |

|

天津三级豆油价格 |

7950 |

7880 |

-0.88% |

7890 |

0.13% |

二季度,豆油市场跟随外盘走势呈箱体波动运行,价格微幅下跌。豆油价格走势分为三个阶段:

第一阶段(4月初至4月下旬)豆油价格波动下跌。价格下跌原因:一是马棕榈油价格下跌,国内豆油价格跟跌;二是当前为消费淡季,终端需求较为有限,豆油价格走低;三是进口大豆到港量增加,油厂开机率提高,豆油库存增加,抑制国内豆油价格。

第二阶段(4月下旬至5月下旬)豆油价格波动上涨。价格上涨原因:一是巴西豆油因该国洪涝导致的减产,美豆价格上涨成本拉动豆油价格走高;二是国际豆油价格上涨,拉动国内豆油价格跟涨;三是央行发布极宽松金融政策,油厂开机率下降,支撑豆油价格。

第三阶段(5月下旬至6月底)豆油价格波动下跌。价格下跌原因:一是全球大豆供求宽松,美豆价格下跌,成本导致豆油价格跟跌;二是国际原油价格下跌,抑制国内豆油价格;三是季节性消费淡季,终端需求疲软,豆油价格走低。

7月份以来,国内豆油价格基本稳定。

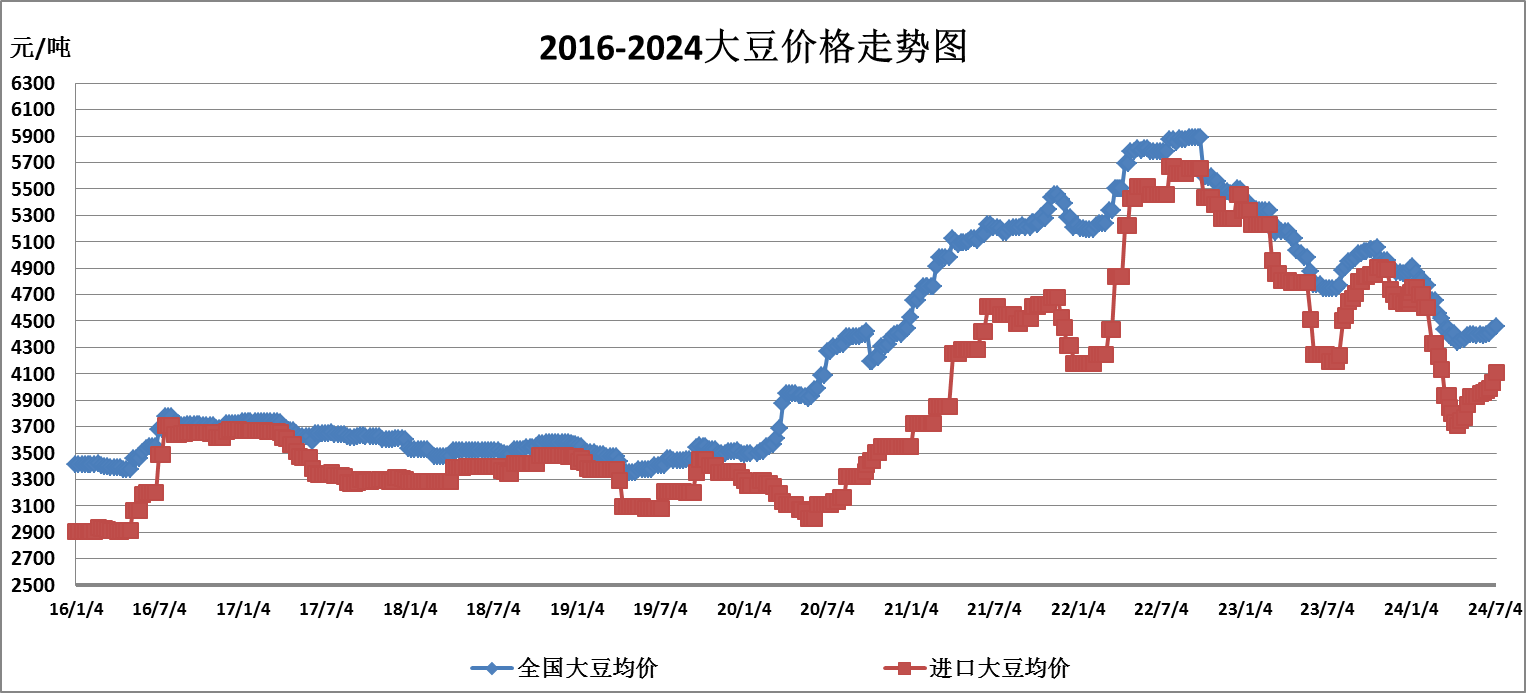

2、大豆市场:

|

单位:元/吨 |

3月底 |

6月底 |

较3月底 |

7月8日 |

较6月底 |

|

全国大豆 |

4392 |

4433 |

0.93% |

4459 |

0.59% |

|

进口大豆 |

3843 |

4033 |

4.94% |

4108 |

1.86% |

二季度,全国大豆均价基本稳定,进口大豆小幅上涨。

影响二季度进口大豆价格上涨主要原因:一是受巴西洪灾以及阿根廷罢工影响,国际大豆现货价格上涨,拉动进口大豆分销价格跟涨;二是国内豆二期指价格上涨,支撑进口大豆现货价格。

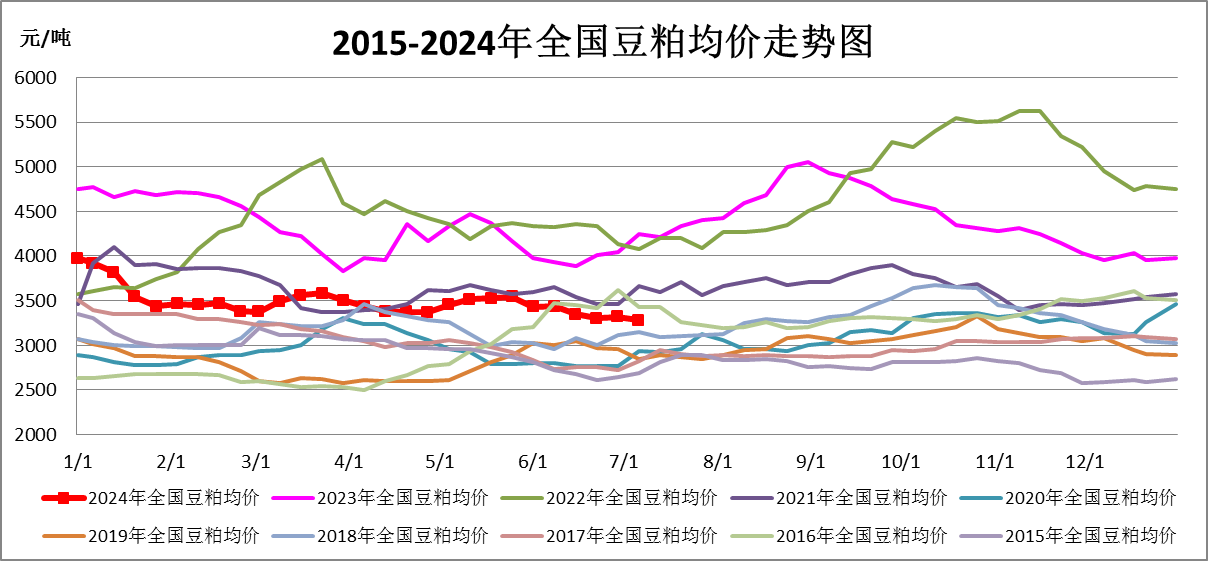

3、豆粕市场:

|

单位:元/吨 |

3月底 |

6月底 |

较3月底 |

7月8日 |

较6月底 |

|

全国豆粕 |

3501 |

3318 |

-5.23% |

3281 |

-1.12% |

二季度,豆粕价格明显下跌。

影响二季度豆粕价格下跌主要原因:一是二季度美豆价格下跌,豆粕价格跟跌;二是进口大豆到港量增加,油厂开机率高,豆粕市场供强需弱,豆粕库存持续增加,豆粕价格承压下跌。

(二)期货市场行情:

二季度,CBOT大豆期指明显下跌。

影响二季度期货价格下跌主要原因:一是南美大豆丰产集中上市,美豆播种面积较上一年度有所增加,全球大豆供求宽松,抑制大豆期价;二是巴西大豆挤占美国出口份额,美豆出口进度偏慢,价格承压下跌。我国豆类期指价格均微幅上涨。7月份以来,国内外油脂油料期货价格涨跌互现。

国内外大豆期货价格表

|

|

3月底 |

6月底 |

较3月底 |

7月8日 |

较6月底 |

|

美大豆期指 (美分/蒲式耳) |

1195.25 |

1114.25 |

-6.78% |

1112 |

-0.20% |

|

美豆油期指 (美分/磅) |

48.42 |

43.94 |

-9.25% |

48.44 |

10.24% |

|

美豆粕 (美元/短吨) |

340.5 |

338.3 |

-0.65% |

327 |

-3.34% |

|

大连豆二期指 (元/吨) |

3831 |

3905 |

1.93% |

3868 |

-0.95% |

|

大连豆油期指 (元/吨) |

7742 |

7838 |

1.24% |

7906 |

0.87% |

|

大连豆粕期指 (元/吨) |

3293 |

3352 |

1.79% |

3299 |

-1.58% |

二、2024年第三季度市场影响因素分析

预计2024年第三季度国内豆油价格偏强运行。

(一)导致豆油价格偏强运行的抑价因素

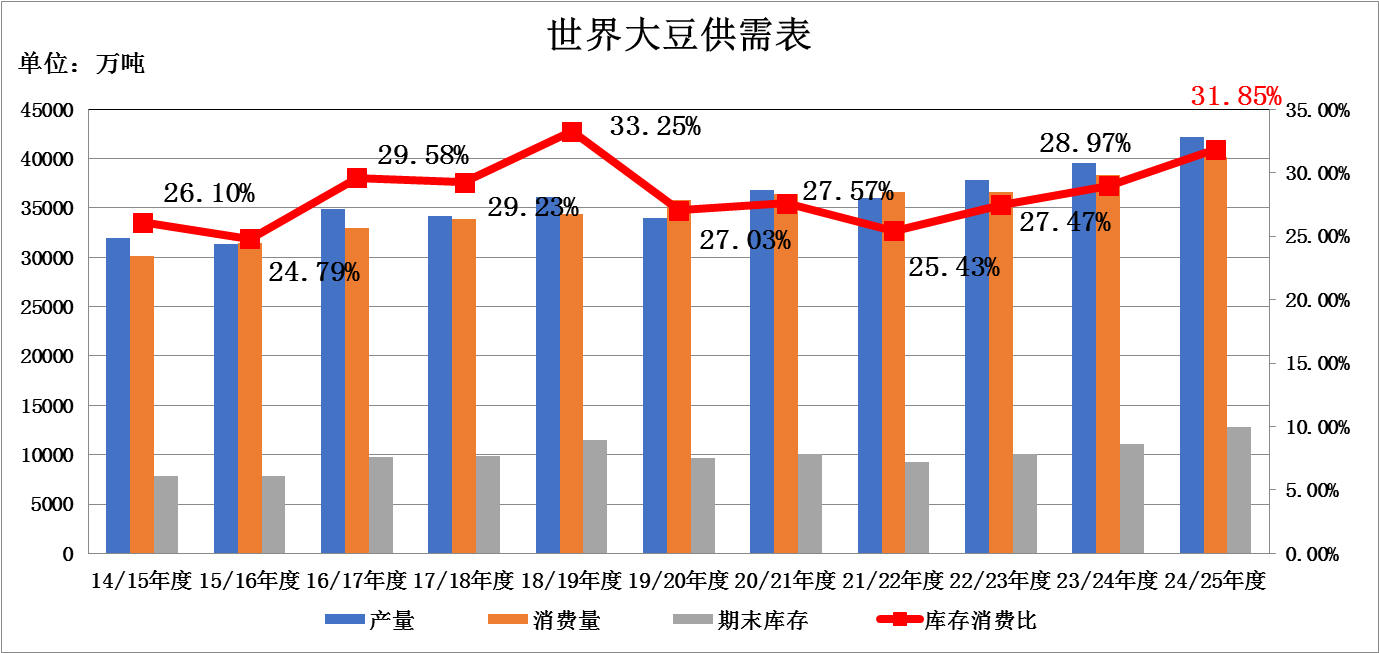

1、世界大豆供求宽松,抑制大豆价格

根据美国农业部6月份供需报告数据显示,2024/25年度世界大豆的产量增加,消费量增加,全球大豆产大于需,期末库存上升,抑制大豆价格。

世界大豆平衡表

单位:万吨

|

|

期初库存 |

产量 |

消费量 |

期末库存 |

|

23/24年度 |

10059 |

39591 |

38334 |

11107 |

|

24/25年度 |

11107 |

42226 |

40163 |

12790 |

|

同比 |

10.42% |

6.66% |

4.77% |

15.15% |

2、2024/25年度美国大豆播种面积增加,丰产预期依然较强

面积增:美国农业部6月28日发布的年度播种面积报告显示,2024年美国大豆播种面积预计为8610万英亩,比3月份的播种意向面积8651万英亩减少了41万英亩,但是比上年仍高出250万英亩或3%,低于报告出台前分析师们平均预期的8686万英亩。值得注意的是,在此次调查自6月上旬开始,当时农户还有1276.7万英亩大豆尚未播种,考虑到北部平原和中西部北部近来发生大规模的洪灾,部分玉米播种推迟,这些耕地可能重播或者改种,因此今后大豆播种面积可能趋于上调。

产量增:根据最新面积数据,我们假设两种不同的单产情景,对美国大豆供应前景进行测算。一是基于美国农业部最新估计的收获面积8526.1万英亩,使用美国农业部当前预测的创纪录单产52蒲/英亩,今年美国大豆产量将达到44.34亿蒲,比美国农业部6月份供需报告的产量数据低0.16亿蒲,比上年产量高出2.7亿蒲或6.46%。二是近来中西部的干旱加剧以及作物状况逐周下滑,美豆单产可能难以达到美国农业部预期,假设单产降至51蒲/英亩,今年美豆产量估计为43.48亿蒲,虽比美国农业部6月份供需报告的产量预期减少1亿蒲,但仍比上年度高1.8亿蒲。

3、预计2024/2025年度我国豆油年度供求宽松,抑制豆油价格

我国豆油供需平衡表

单位:万吨

|

|

2022/23 |

2023/24 (7月预测) |

2024/25 (7月预测) |

同比 |

|

|

供给量 |

生产量 |

1762.8 |

1758.6 |

1752.3 |

-0.36% |

|

进口量 |

40.9 |

50 |

55 |

10.00% |

|

|

年度供给量 |

1803.7 |

1808.6 |

1807.3 |

-0.07% |

|

|

需求量 |

食用消费 |

1605 |

1610 |

1620 |

0.62% |

|

工业消费 |

168 |

178 |

175 |

-1.69% |

|

|

出口量 |

11.6 |

10 |

9 |

-10.00% |

|

|

年度需求总量 |

1784.6 |

1798 |

1804 |

0.33% |

|

|

年度结余 |

+19.1 |

+10.6 |

+3.3 |

|

|

国家粮油信息中心2024年7月份供需报告预测,2024/25年度我国豆油新增供给量1807.3万吨,同比减少1.3万吨,其中豆油产量1752.3万吨,豆油进口量55万吨。预计年度豆油食用消费量1620万吨,预计工业及其他消费175万吨,国内豆油年度结余3.3万吨。

预测2024/25年度我国食用植物油生产量3279万吨,同比增加5万吨;预计进口量969万吨,同比增加27万吨。预计年度食用消费量3784万吨,同比增加26万吨,增幅0.7%;预计工业及其他消费431万吨,同比增加8万吨。预计年度食用植物油年度结余20万吨。

4、政策因素——我国持续实施“稳大豆”政策

一是用好考核“指挥棒”。今年年初已明确了各省区市的大豆油料生产目标任务,首次按照粮食安全党政同责的要求严格考核,对大豆油料面积或产量增幅靠前的省份在考核中予以加分奖励。

二是出台政策“组合拳”。为稳定今年大豆生产,统筹考虑大豆市场供需形势、比较效益和农民种植意愿等因素,国家及时出台了一揽子支持大豆生产的政策措施,形成了补贴、保险、收储协同发力的政策“组合拳”。黑龙江已明确,大豆生产者补贴每亩达到350元以上,内蒙古大豆玉米补贴差额扩大到260元以上,这些都释放了明确的信号,目的是为保护和调动农民的种豆积极性。

三是综合施策提单产。今年农业农村部将组织开展主要粮油作物大面积单产提升行动,制定了《大豆单产提升三年工作方案》,全链条、全环节查找分析短板弱项,全面建立行政领导和领衔专家包保机制,聚焦100个大豆重点县,围绕良田、良种、良法、良机、良制集成组装“一县一策”综合性解决方案,整建制推进大豆单产提升,大规模开展高产创建、高产竞赛,示范带动大面积均衡增产,目标是力争今年全国大豆亩产提高5公斤。

5、流通因素—三季度进口大豆到港依然庞大

海关数据显示,2024年1-5月我国进口大豆3737.2万吨,比上年同期减少214万吨,减幅5.4%。三季度进口大豆到港依然庞大。预计7-8月份大豆到港量分别为1100万吨、800万吨,国内大豆供给宽裕。考虑到今年巴西大豆减产,四季度出口潜力不如去年,即便9-10月我国进口大豆供给阶段性收紧,但三季度整体到港量仍然庞大。

(二)导致豆油价格偏强运行的涨价因素

1、我国大豆产需缺口继续增加,支撑豆油价格

根据美国农业部6月份供需报告数据显示,2024/25年度我国大豆依然呈现保持产不足需的状况,产需缺口为1.061亿吨,较上年度增加了5.20%。

随着经济发展和压榨行业产能扩张,我国大豆消费量继续增长,2024/25年度国内大豆消费量1.268亿吨。从进口看,为满足国内大豆加工和消费需求,预计2024/25年度进口大豆数量为1.09亿吨。

中国大豆供需平衡表

单位:万吨

|

|

期初 库存 |

供给量 |

需求量 |

国内产需结余 |

期末 库存 |

||

|

产量 |

进口量 |

总消费量 |

出口量 |

||||

|

23/24年度 |

3234 |

2084 |

10500 |

12170 |

10 |

-10086 |

3638 |

|

24/25年度 |

3638 |

2070 |

10900 |

12680 |

10 |

-10610 |

3918 |

|

同比 |

12.49% |

-0.67% |

3.81% |

4.19% |

0.00% |

5.20% |

7.70% |

2、国际因素——美国大选

美国首场大选辩论后,特朗普在7个摇摆州中的6个取得支持率领先。本轮竞选中,特朗普的外贸政策更加激进,曾表示将对全球进口品无差别加征10%关税同时削减国内企业所得税,并对中国商品征收60%的关税。2018年特朗普执政时期,对原产于中国的进口商品加征25%的关税,作为反制措施我国对原产于美国的大豆等农产品也加征25%关税。此举导致我国进口大豆成本增加,推高了国内外油脂油料价格。因此,如果特朗普当选并且继续对我国商品加征关税,或将继续推高国际油脂油料价格。

3、能源因素——供弱需强,三季度国际原油价格或将走高

从供应来看,根据减产计划,OPEC+在第三季度仍保持减产,中东地区冲突在下半年还会延续,7-8月为炼油厂检修期间,产能有所下降,均导致国际原油供应受限。从需求来看,夏季为美国驾驶季,有利于提升原油需求,加之数据显示,下半年经合组织(OECD)国家的宏观基本面预期有所改善,美国经济表现出较强的韧性,进一步增加原油需求。因此供弱需强导致三季度原油价格或将继续走高。

4、天气因素——厄尔尼诺结束,拉尼娜回归

WMO(世界气象组织)全球长期预报制作中心的最新预报显示,出现拉尼娜现象的几率将在7月至9月间增至60%,在8月至11月间增至70%。由于拉尼娜现象会加强地区气候特征,使得干旱地区更干旱、潮湿地区更潮湿,全球的农作物市场可能也将面临不小的挑战。从全球来看:拉尼娜现象会导致某些地区降雨增多,但也可能在南美洲等地区引发干旱。而南美洲是全球主要的玉米和大豆产区之一,如若遭遇干旱,势必将对全球农作物价格造成波动。从我国来看:拉尼娜一般会带来北方夏季的降水,特别是东北降水偏多的情况。如果拉尼娜发生且对粮食、油料作物产量造成很大影响,将导致受灾粮食及油料品种价格出现上涨。

5、金融因素——市场对美联储9月降息的预期有所提升

北京时间7月9日晚,美联储主席鲍威尔在出席国会参议院银行业委员会的货币政策听证会,会上他虽然没有给出降息时点,但市场分析人士认为,随着美国通胀继续减速,劳动力市场开始出现裂缝,美联储9月份降息的可能性似乎越来越大,市场预计9月份或将降息19个基点。联储降息将会推高大豆在内的大宗商品价格,会阶段性对大豆价格形成支撑,后期关注美联储降息的进度。

三、后市预测

豆油:第三季度美豆价格易涨难跌成本端支撑豆油价格,进入9月天气转凉随着小包装油节前备货逐步开展,需求将逐渐转旺,预计第三季度国内豆油价格跟随外盘偏强运行。

大豆:三季度进口大豆港量大,国内大豆供求宽松,7-8月份为美豆关键生长期,天气将成为影响美豆价格走势最关键因素,预计三季度大豆价格易涨难跌。

豆粕:第三季度油厂压榨量高企,美豆价格易涨难跌,叠加养殖旺季需求增加均支撑豆粕价格,预计三季度豆粕价格跟随美豆价格走势易涨难跌。

(北京市粮食和物资储备事务中心 胡月婷)