一、玉米市场回顾

1、全国玉米市场供需情况

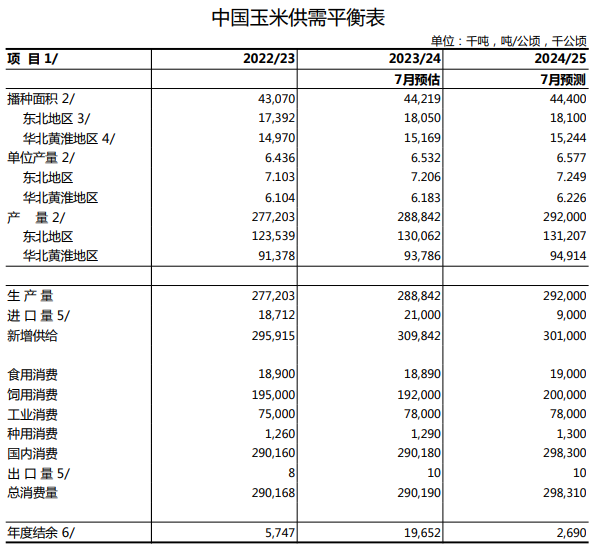

2023/24年度全国玉米产量28884万吨,比上年增加1164万吨,增长4.2%,再创历史新高。7月份预计,2023/24年度我国玉米进口量2100万吨。预计2023/24年度玉米新增供应量30984万吨,同比增加1393万吨,增幅4.5%。本年度高粱、大麦进口大幅增加,小麦、稻谷等谷物饲用量下降,预计国内玉米饲料消费量下降。7月份预计,2023/24年度玉米饲料消费19200万吨,比上月预测值下调200万吨,同比下降300万吨。2023/24年度国内玉米深加工产能继续增加,玉米价格下跌后加工利润回升,预计开工率提高,玉米工业消费增加。预计2023/24年度玉米工业消费7800万吨,同比增加300万吨。7月份预计,2023/24年度我国玉米总消费量29019万吨,同比持平。玉米市场年度供需结余1965万吨,同比增加1391万吨。

国家粮油信息中心7月份预计,2024年全国玉米播种面积6.66亿亩,比上年增加270万亩, 增幅0.4%。预计玉米单产438.5公斤/亩,每亩产量比上年增加3公斤,增长0.7%;玉米产量29200万吨,比上年增加316万吨,增长1.1%。国内饲料养殖需求稳中回升,新年度高粱、大麦进口预计维持稳中略增,小麦、稻谷饲用量预计减少,玉米饲用消费量结构性增加。7月份预计,2024/25年度玉米饲料消费20000万吨,同比增加800万吨,增幅4.2%;2024年国内玉米深加工产能继续增加,但增速明显放缓,行业产能过剩状态持续,开工率预计难有明显提升。玉米工业消费7800万吨,同比持平。7月份预计,2024/25年度我国玉米总消费量29831万吨,同比增加812万吨,增幅2.8%。玉米市场年度供需结余269万吨,同比减少1696万吨。

2、现货玉米市场情况

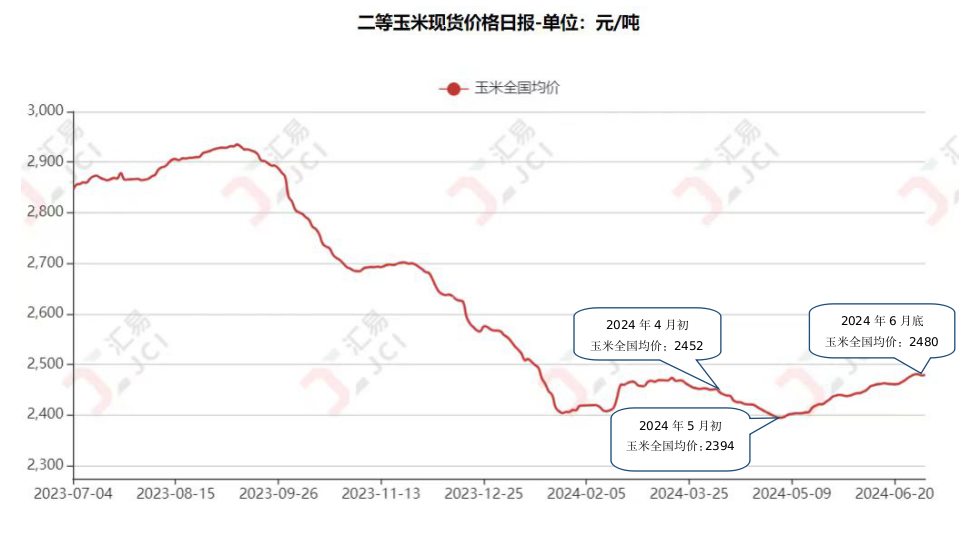

全国二等玉米现货价格

单位:元/吨

|

|

4月初 |

5月初 |

6月末 |

较4月初 |

|

大连地区 |

2370 |

2340 |

2460 |

3.80% |

|

沈阳地区 |

2360 |

2360 |

2410 |

2.12% |

|

哈尔滨地区 |

2240 |

2230 |

2320 |

3.57% |

|

青岛地区 |

2500 |

2430 |

2520 |

0.80% |

|

石家庄地区 |

2300 |

2260 |

2360 |

2.61% |

|

北京周边 |

2395 |

2365 |

2460 |

2.71% |

|

全国平均价格 |

2452 |

2394 |

2480 |

1.14% |

(1)全国玉米价格走势:

二季度(2024年4月1日-2024年6月30日),国内玉米价格微幅上涨。其中全国玉米6月底价格为2480元/吨,较4月初价格2452元/吨,上涨28元/吨,涨幅为1.14%。

大连地区6月底价格为2460元/吨,较4月初价格2370元/吨,上涨90元/吨,涨幅为3.80%;沈阳地区6月底价格为2410元/吨,较4月初价格2360元/吨,上涨50元/吨,涨幅为2.12%;哈尔滨地区6月底价格为2320元/吨,较4月初价格2240元/吨,上涨80元/吨,涨幅为3.57%;青岛地区6月底价格为2520元/吨,较4月初价格2500元/吨,上涨20元/吨,涨幅为0.80%;石家庄地区6月底价格为2360元/吨,较4月初价格2300元/吨,上涨60元/吨,涨幅为2.61%。

(2)北京地区玉米市场走势:

本季度,北京地区玉米市场整体呈现微幅上涨的趋势。北京周边6月底平均价2460元/吨,较4月初平均价2395元/吨,上涨65元/吨,涨幅为2.71%。货源主要以河北承德,丰宁,霸州,内蒙古赤峰,宁城为主。据了解,近期北京周边地区饲料加工企业玉米收购价格在2450—2510元/吨之间。

第二季度玉米市场运行特点:

第一阶段(4月初—4月底):震荡下行

本阶段,玉米价格延续走弱态势。东北地区月初自然干粮上市,收储价格较高,下旬基层粮上市加快,贸易商出货缓慢,玉米价格走弱。华北地区粮权转移至贸易商手中,存粮成本增加,导致贸易商压力较大,市场供应宽松氛围下,玉米价格偏弱运行。

第二阶段(5月初—6月底):偏强运行

本阶段,国内玉米价格偏强运行。主要原因:一是,东北产区基层粮源见底,受建库成本及看涨心态影响,市场整体供应收紧。下游深加工企业到货量有限,多为合同粮,企业陆续提价促收。二是,玉米价格跌至低位后,部分企业认为继续下跌幅度不大,同时受期货价格上涨影响,市场看涨预期有所增强。三是,进口玉米及替代谷物数量连续下降,对国内玉米需求有所提振,带动玉米价格上涨。四是,受东北产区降雨天气及期货上涨提振,港口报价走高。五是,6月份主产区小麦进入上市高峰,收割期天气晴好丰收预期强,部分小麦将补充饲料形成替代,叠加市场预期偏弱,有效需求不足, 因此小麦和玉米价格接轨后,玉米价格继续上涨动力将受到拖累。

3、玉米市场需求

(1)饲用需求

二季度,国内生猪市场整体呈现持续增长的走势。监测显示,截止6月30日,国内生猪均价17.9元/公斤,较4月初的14.9元/公斤,上涨3元/公斤,涨幅为20.13%。整体来看,较好的生猪养殖利润,在一定程度上推动养殖产能恢复,国内生猪养殖处于理论盈利状态。

本季度运行特点如下:4月初—5月中下旬:国内生猪价格稳中上行。本阶段,由于养殖端挺价情绪较高,对猪价有一定支撑,同时,国内部分地区二次育肥积极性仍较强,市场存在看涨情绪,部分屠企有提价采购情况,提振价格水平。消费端,受五一假期影响,居民生猪消费维持刚需采购,支撑生猪价格。同时受南方降雨影响物流调运,支撑猪价维持较高水平。5月下旬—6月底:国内生猪价格震荡下行。本阶段,市场挺价情绪有所松动,高温以及阴雨天气下,市场需求有所减弱,在养殖利润尚可局面下,屠企对高价猪肉有抵触情绪,部分养殖场和养殖户有序增加出栏水平,需求总体偏弱局面下,生猪价格震荡下跌。

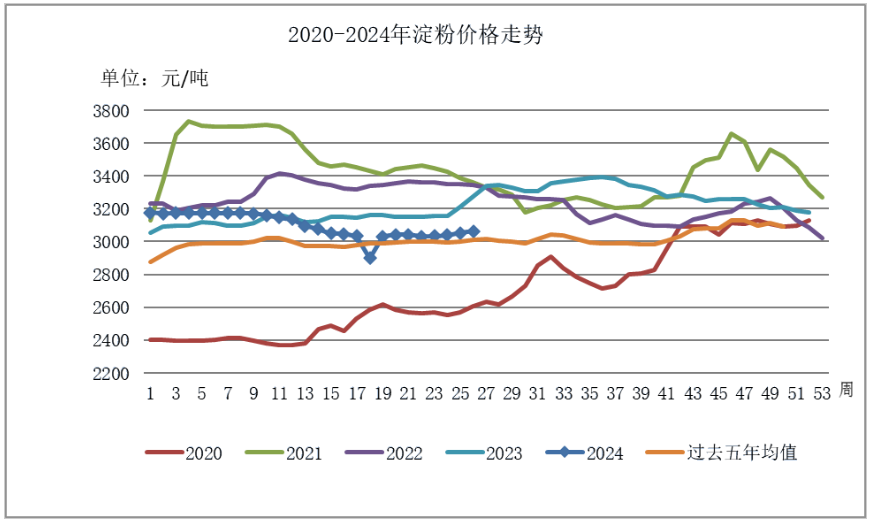

工业需求

本季度,国内玉米酒精、淀粉及深加工产品价格呈现震荡偏弱运行。截止到6月底华北淀粉价格2990-3140元/吨,较4月初3060-3150元/吨,下跌约40元/吨,跌幅为1.29%;东北淀粉价格2980-3000元/吨,较4月初2950-3100元/吨,下跌约35元/吨,跌幅为0.99%。华北玉米酒精价格6000-6100元/吨,较4月初5900-6250元/吨,下跌约25元/吨,跌幅为0.41%;东北玉米酒精价格水平5700-5830元/吨,较4月初5750-5900元/吨,下跌约60元/吨,跌幅为1.03%。

本季度,东北地区原料价格高位运行给深加工企业造成较大压力,玉米淀粉类产品消费低迷,企业对高价粮采购积极性不高,开工率偏低,消费水平下降,部分企业仍以执行前期合同粮为主。华北产区深加工企业进入停产检修期,深加工企业继续采用滚动补库的策略。由于小麦饲用的优势逐渐明显,饲料企业压缩部分玉米库存,对玉米的采购热情度相对不高。

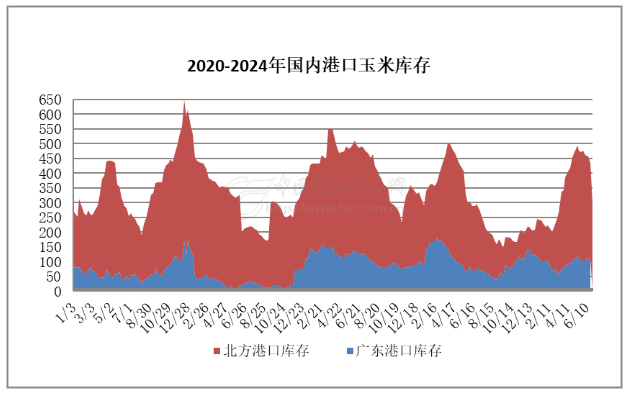

港口情况

截至六月底,北方港口四港玉米库存共计约326万吨。北方港口晨间集港量维持低位,而随着期货价格的走高,贸易商收购价也小幅跟涨,港口晨间集港量约5000多吨。广东港口玉米库存110万吨。南方港口库存相对充足,下游饲企观望心理增强,成交偏淡,饲企仍以执行合同、随用随买为主。预计短期内整体港口价格呈现偏弱运行。

进口情况

根据海关最新数据,2024年1-5月我国累计进口粮食量为6886万吨,同比增长5.3%;分品种来看,5月我国小麦、大麦、高粱进口增加,玉米、大豆、大米进口减少。

我国1-5月玉米进口量共计1013万吨,同比减少0.5%。其中,1-5月从巴西进口玉米576.4万吨,占比57%;乌克兰进口296万吨,占比29.3%;美国进口116.4万吨,占比11.5%。

中国5月玉米进口量为105万吨,同比减少36.8%,创下近四年来同期最低水平。由于5月玉米进口降幅较大,导致1-5月份玉米累计进口同比数据出现年内首次下降。进口玉米数量的下降,同时也对国内玉米价格起到了利好的支撑作用。但是据相关人士预测,随着生猪养殖业转亏为盈,五月份饲用需求开始回暖,届时将对饲料粮的需求起到一定的拉动作用。同时,进口猪肉减少也将利好玉米等糙粮的进口。预计下半年玉米进口量将逐渐上升。

市场影响因素分析

1、生产因素

中央气象台农业气象专报显示,6月底东北地区大部春玉米处于七叶至拔节期, 大部发育期接近正常、长势良好。黑龙江5月中旬以来的低温多雨寡照使春玉米生长偏慢, 温度适宜指数低于去年同期,松嫩平原东部和三江平原南部等地部分地区持续农田渍涝,阻滞了玉米等旱地作物根系呼吸,不利于健壮生长,黑龙江作物长势略差于去年同期,部分地区春玉米偏晚4~7天。

据卓创资讯调研数据显示,2024/25年度东北玉米种植总面积约为22550万亩,同比去年减少260万亩左右,降幅3.72%。预计2024/25年度东北玉米整体种植面积将减少,或给东北玉米市场及新季玉米价格带来一定支撑。

2、需求因素

自6月份开始生猪存栏量逐月增加,饲用需求略有好转,当前生猪养殖利润恢复到较好水平,后期猪料需求预计持续恢复。深加工进入季节性检修,但开工率同比高于去年同期。饲料需求逐渐向好,但下游企业采购积极性一般,多数维持按需采购。预计8月中旬开始深加工开机率将持续走高直至年底旺季,从目前深加工企业玉米原料库存来看,华北、山东地区相对充足,但东北企业偏紧,尤其黑龙江等地,预计原料补库需求会一直持续。

3、进口因素

国内外谷物价差是推动中国进口谷物的根本动力,特别是在中国玉米年度进口量突破720万吨配额之后,中国进口玉米的数量和国内、外玉米价差密切相关。据JCI跟踪了解,至少到7月中国进口谷物规模不会明显减少。

国家粮油信息中心7月份预计,2024/25年度我国玉米进口量900万吨,同比减少1200万吨。预计2024/25年度玉米新增供应量30100万吨,同比减少884万吨,减幅2.9%。国内玉米增产,预计进口数量有所下降,但年度进口总量仍为历史同期最高。

4、替代因素

随着新麦上市、天气炒作以及替代品拍卖,玉米供给较为宽松。由于新季小麦优势显著,进入饲用市场数量有所增加,对玉米价格形成一定压力。

5、政策因素

5月28日进口玉米定向邀标,共邀请三家饲料企业,总标的99482吨,成交数量64395吨,总成交率64.7%。各地区拍卖溢价10-40元/吨不等,基本同市场价。鉴于投放数量较低和整体成交价格较市场差异不大,市场看涨心态有所减弱。同时,国家在东北投放国储玉米,一定程度缓解了市场供应压力,玉米市场价格逐步稳定。

三、后期预测

综上所述,从供应端来看,7月份基层粮源继续减少,有效供应维持相对紧张的局面,贸易商持粮待涨,出货积极性不高。深加工将进入季节性检修,但开工率同比高于去年同期;虽然饲料需求逐渐向好,但下游企业采购积极性一般,多数维持按需采购的思路。从替代品供应来看,小麦价格已经有替代优势,进口谷物库存维持高位,抑制玉米价格上涨。整体来看,预计短期内国内玉米市场将呈现持震荡偏强的态势运行。但是从长期来看,随着八月下旬春玉米开始陆续收获上市,届时将缓解玉米市场供应偏紧的局面。预计2024年第三季度国内玉米价格将呈现前期偏强震荡,后期波动下行的格局运行。

(北京国家粮食交易中心 叶研)