简要回顾:本周美豆价格止跌反弹,国内豆油、豆粕价格上涨;大豆价格基本稳定。

一、豆油市场行情

|

单位:元/吨 |

7月15日 |

7月22日 |

较上周 |

|

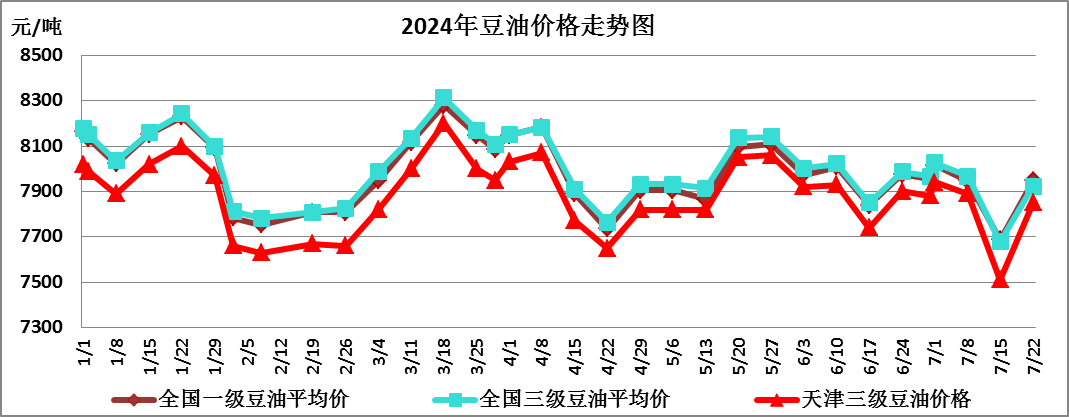

全国一级豆油平均价 |

7687 |

7947 |

3.38% |

|

全国三级豆油平均价 |

7678 |

7923 |

3.19% |

|

天津三级豆油价格 |

7510 |

7850 |

4.53% |

本周全国豆油价格小幅上涨。主要原因:一是美豆价格上涨,拉动豆油价格上涨;二是豆油期货价格上涨,拉动豆油现货价格跟涨;三是国内菜籽油价格上涨,拉动豆油价格跟涨;四是随着现货库存消耗,贸易商有补货需求,支撑豆油价格上涨。

1、进口毛豆油行情

|

单位:元/吨 |

7月15日 |

7月22日 |

较上周 |

|

巴西 |

9651 |

9640 |

-0.11% |

|

阿根廷 |

9469 |

9458 |

-0.12% |

(备注:2024年8月份船期)

2、北京市场油脂行情

|

单位:元/桶 |

上周均价 |

本周均价 |

较上周 |

|

20升桶油全市批发价 |

157.21 |

156.85 |

-0.23% |

|

5升大豆油全市批发价 |

44.16 |

44.22 |

0.14% |

|

5升大豆油全市零售价 |

59.32 |

59.41 |

0.15% |

|

5升调和油全市批发价 |

60.29 |

60.29 |

0.00% |

|

5升调和油全市零售价 |

74.21 |

74.27 |

0.08% |

|

5升花生油全市批发价 |

129.93 |

129.87 |

-0.05% |

|

5升花生油全市零售价 |

147.07 |

146.86 |

-0.14% |

本周,本市食用油市场供应充足,购销有序,批零价格基本平稳。当前正值需求淡季,叠加天气炎热,终端需求进一步下降,食用油市场购销仍较为清淡。

二、大豆、豆粕市场行情

1、大豆市场行情

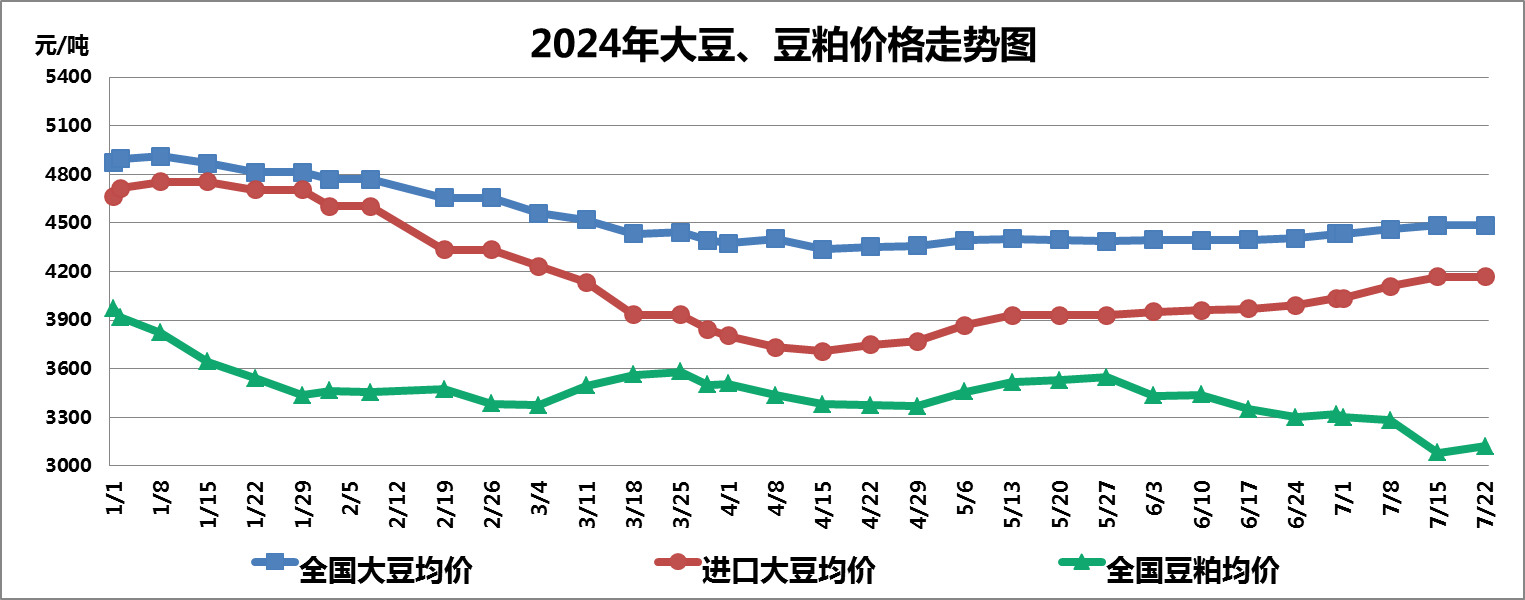

本周全国大豆平均价格基本稳定。截至7月22日,全国大豆平均价格为4485元/吨,与上周持平。

(1)国产大豆市场行情

本周国产大豆价格以稳为主。高温暑热天气叠加学校放假,豆制品终端需求下降,国产大豆购销清淡。国储大豆持续拍卖,进一步增加市场供应,预计近期国产大豆价格稳中趋弱运行。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

7月15日 |

7月22日 |

较上周 |

|

大连港口 |

4180 |

4180 |

0.00% |

|

天津港口 |

4170 |

4170 |

0.00% |

|

青岛港口 |

4160 |

4160 |

0.00% |

|

张家港港口 |

4160 |

4160 |

0.00% |

|

宁波港口 |

4160 |

4160 |

0.00% |

|

广州港口 |

4180 |

4180 |

0.00% |

本周进口大豆平均价格基本稳定。截至7月22日进口大豆均价为4168元/吨,与上周持平。

本周芝加哥期货交易所(CBOT)大豆期指微幅上涨。主要原因是美国总统拜登放弃竞选连任,引发空头回补,提振大豆价格反弹。截至7月22日收盘,美豆期指报收1080.75美分/蒲式耳,较上周上涨2.88%;大连商品交易所豆二期指跟随美豆价格微幅上涨,截至7月22日收盘,豆二期指报收3725元/吨,较上周上涨2.00%。

2、豆粕市场行情

本周全国豆粕价格微幅上涨。主要原因:一是美豆价格上涨,成本拉动豆粕价格跟涨;二是大连商品交易所豆粕期价上涨,拉动现货价格跟涨。截至7月22日,全国豆粕平均价格为3120元/吨,较上周上涨1.27%。

三、热点关注

1、2024/25年度全球大豆产量将创下历史新高

国际谷物理事会(IGC)月报显示,2024/25年度全球大豆产量预计达到创纪录的4.15亿吨,和上月预测持平,比上年增长5.9%,因为美国、巴西和阿根廷大豆将获得丰收。大豆消费量预计同比增长6%,达到创纪录的4.04亿吨,和上月预测持平。其中大豆压榨量预计为3.57亿吨,比上年提高6.3%。大豆期末库存预计为7900万吨,和上月预测持平,高于上年的6800万吨。2024/25年度全球大豆贸易量将达到1.77亿吨,比上年提高3%,因为中国、欧洲和非洲的需求将上升。

2、预计未来两周美国大豆优良率维持高位

目前美豆处于开花期,大豆产区墒情适宜,有利于大豆生长,7月底至8月上旬将进入关键结荚期,届时大豆将需要更多降雨与积温。据美国等多家气象机构预报,未来两周,美国中西部地区降雨适中、气温中等偏高。天气整体有利于美豆生长,预计未来两周美国大豆优良率维持高位,继续关注未来美国中西部天气情况。

3、欧盟菜籽减产可能提振我国四季度菜油价格

7月份以来,欧盟等多家机构陆续调减欧盟菜籽产量预期,但减幅大小不一,产量同比下降100~400万吨。整体来看,欧盟菜籽减产支撑全球菜籽及我国菜油价格,但能否大幅减产还不确定,全球油籽整体仍呈增产态势。我国三季度进口菜籽到港庞大、菜油等植物油供给宽松,将制约三季度我国菜油价格涨幅。预计欧盟菜籽减产将更多地提振我国四季度菜油价格。

四、后期预测

豆油:美豆价格反弹成本支撑豆油价格,难改豆油市场整体供求宽松格局,预计近期国内豆油价格以稳为主。

大豆:近期进口大豆到港量大,国内大豆供求宽松,7-8月为美豆关键生长期,预计近期大豆价格跟随外盘波动运行。

豆粕:进口大豆持续到港,油厂开机率高,豆粕市场呈现供求宽松格局,预计近期国内豆粕价格稳中趋弱运行。

(北京市粮食和物资储备事务中心 胡月婷)