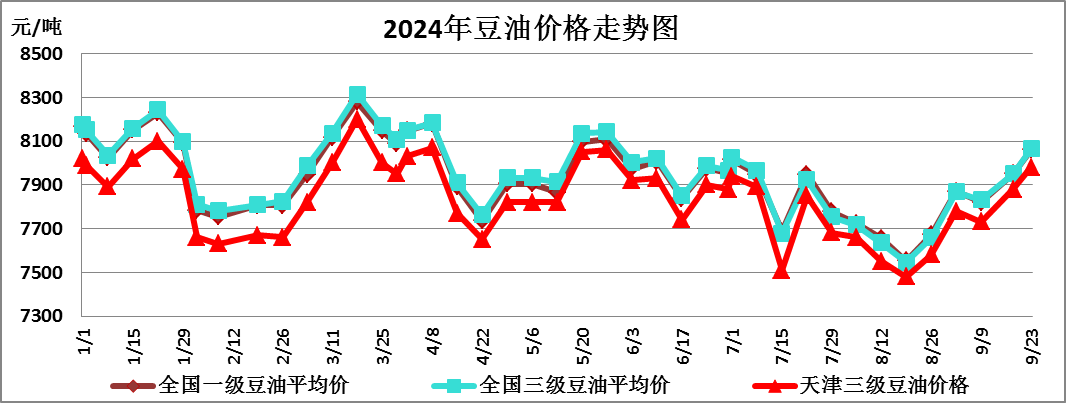

简要回顾:本周国际豆油价格走强,豆油价格微幅跟涨;国内豆类市场供求宽松,大豆、豆粕价格微幅下降。

一、豆油市场行情

|

单位:元/吨 |

9月18日 |

9月23日 |

较上周 |

|

全国一级豆油平均价 |

7950 |

8060 |

1.38% |

|

全国三级豆油平均价 |

7951 |

8064 |

1.42% |

|

天津三级豆油价格 |

7880 |

7980 |

1.27% |

本周全国豆油价格微幅上涨。主要原因:一是近期美豆油出口销售数据转好,提振美豆油市场,进而带动国内豆油价格上涨;二是十一长假将至,旅游餐饮业活跃预期增强,油厂有挺价心理。

1、进口毛豆油行情

|

单位:元/吨 |

9月18日 |

9月23日 |

较上周 |

|

巴西 |

8822 |

9015 |

2.19% |

|

阿根廷 |

8814 |

9007 |

2.19% |

|

美国 |

10650 |

10888 |

2.23% |

(备注:2024年10月份船期)

2、北京市场油脂行情

|

单位:元/桶 |

上周均价 |

本周均价 |

较上周 |

|

20升桶油全市批发价 |

152.91 |

152.99 |

0.05% |

|

5升大豆油全市批发价 |

43.14 |

43.21 |

0.16% |

|

5升大豆油全市零售价 |

58.45 |

58.62 |

0.29% |

|

5升调和油全市批发价 |

59.17 |

59.07 |

-0.17% |

|

5升调和油全市零售价 |

73.82 |

73.79 |

-0.04% |

|

5升花生油全市批发价 |

129.95 |

130.79 |

0.65% |

|

5升花生油全市零售价 |

145.41 |

145.47 |

0.04% |

本周,本市食用油市场供应充足,购销有序,各食用油品种批发和零售价格均基本稳定。随中秋假期结束,小包装油备货基本结束,食用油市场购销活跃度有限。

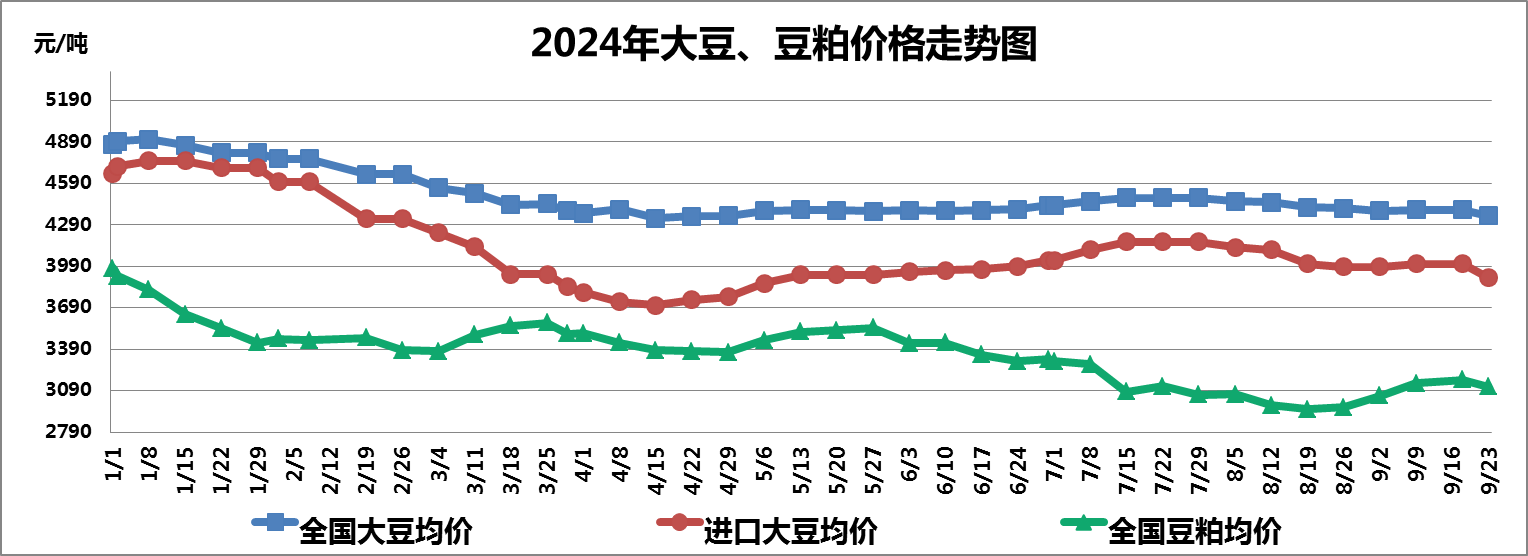

二、大豆、豆粕市场行情

1、大豆市场行情

本周国产大豆供求宽松,全国大豆平均价格微幅下降。截至9月23日,全国大豆平均价格为4355元/吨,较上周下降1.02%。

(1)国产大豆市场行情

本周国产大豆价格微幅下降。新季大豆陆续收获上市,中央及地方储备陈豆仍在拍卖,国产大豆供应宽松,贸易主体多持谨慎观望心态,油厂备货情绪不高,多随用随采。预计新陈大豆交替期间,国产大豆价格将稳中偏弱运行。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

9月18日 |

9月23日 |

较上周 |

|

大连港口 |

4020 |

3920 |

-2.49% |

|

天津港口 |

4000 |

3900 |

-2.50% |

|

青岛港口 |

4000 |

3900 |

-2.50% |

|

张家港港口 |

4000 |

3900 |

-2.50% |

|

宁波港口 |

4000 |

3900 |

-2.50% |

|

广州港口 |

4020 |

3920 |

-2.49% |

本周进口大豆平均价格微幅下降,主要是受到国产大豆价格下跌以及进口大豆供求宽松的影响。截至9月23日进口大豆均价为3907元/吨,较上周下降2.50%。

本周芝加哥期货交易所(CBOT)大豆期指价格微幅上涨。虽然美豆正值丰收,季节性收获压力显现,但近期美豆出口销售增加,叠加美国国内压榨利润提高,原料需求增多,巴西遭遇干旱延迟播种等信息,美豆期指价格微幅上涨。截至9月23日收盘,美豆期指报收1055美分/蒲式耳,较上周上涨2.33%;大连商品交易所豆二期指受国产大豆行情弱势影响,价格微幅下降,截至9月23日收盘,豆二期指报收3615元/吨,较上周下降1.82%。

2、豆粕市场行情

本周全国豆粕价格微幅下降。主要是受宏观经济担忧、全球大豆供应宽松格局以及国际贸易端消息扰动等多重因素的影响,加之中秋节后油厂豆粕库存较高,市场呈现价跌量涨态势。截至9月23日,全国豆粕平均价格为3117元/吨,较上周下降1.64%。

三、热点关注

1、巴西大豆播种进度迟缓,但产量仍有望创新高

咨询公司Safras表示,9月20日,巴西2024/25年度大豆种植面积达到了预计播种面积的0.5%,低于去年同期的1.6%,也低于过去五年同期均值1.5%,因为干燥天气导致播种开端迟缓。但是9月下旬巴西预计将出现降雨,大豆播种将加快。Safras预测巴西大豆产量将达到创纪录的1.7178亿吨,同比增长13%。

2、澳洲气象局预测未来可能出现较为短暂的拉尼娜现象

澳大利亚气象局表示,最近几周,太平洋的天气状况预示将出现拉尼娜现象,但强度可能较弱,且持续时间短暂。拉尼娜现象通常会给澳大利亚、东南亚和印度带来更多降雨,并造成阿根廷和巴西南部的降雨减少。作为对比,美国政府气象机构CPC表示,9-11月形成拉尼娜现象的可能性为71%,并可能会持续到3月。其他几个国家的气象预报机构也认为拉尼娜现象很可能发生。

四、后期预测

豆油:国际植物油价格上涨提振国内豆油价格,叠加十一长假备货需求,将在短期内支撑国内豆油价格稳中偏强运行。

大豆:东北新季大豆上量增加,开秤价格低于去年同期,中央及地方储备陈豆持续拍卖,国内大豆供求宽松,市场观望情绪较浓,预计近期国内大豆价格将弱势运行。

豆粕:国庆节前终端仍有补货需求,油厂豆粕库存较高,以稳价走货为主,豆粕价格下降空间有限,预计近期豆粕价格将以稳为主。

(北京市粮食和物资储备事务中心 盛叶)