一、市场行情及价格走势

(一)全国市场价格行情

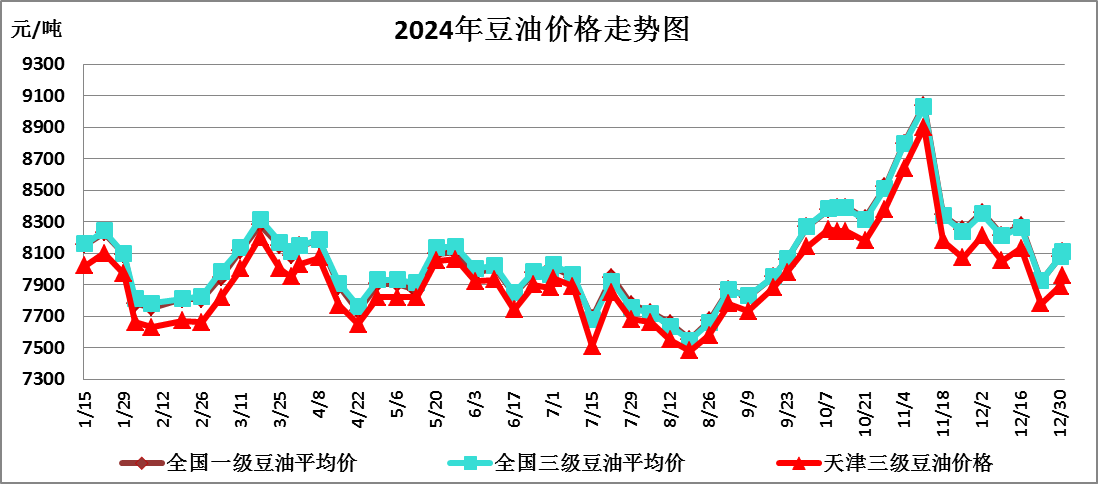

2024年全年豆油价格宽幅震荡,价格较年初基本平稳,大豆、豆粕价格供求宽松,价格较年初大幅下跌。

1、豆油市场:

|

单位:元/吨 |

2024年初 |

9月底 |

12月底 |

较年初 |

2025.1.6 |

较12月底 |

|

全国一级豆油均价 |

8165 |

8268 |

8110 |

-0.67% |

7990 |

-1.48% |

|

全国三级豆油均价 |

8176 |

8271 |

8108 |

-0.83% |

7995 |

-1.39% |

|

天津三级豆油价格 |

8020 |

8140 |

7960 |

-0.75% |

7840 |

-1.51% |

2024年度,我国豆油市场跟随外盘走势宽幅震荡,价格基本平稳。豆油价格走势分为三个阶段:

第一阶段(年初至8月中旬)豆油价格波动下跌。主要原因:一是随着南美大豆丰产兑现,美豆价格下行,进口大豆价格走弱,成本端抑制豆油价格;二是国内进口大豆逐步进入季节性到港高峰,油厂开机率维持高位,但随着气温回升,油脂消费逐渐进入淡季,导致豆油库存高企,豆油市场整体供求宽松。

第二阶段(8月中旬至11月初)豆油价格加速反弹,主要受到贸易摩擦、政策调整以及宏观经济因素多重作用:一是美国大选在即,增加了中美大豆贸易的不稳定性,对美豆出口构成短期提振,支撑豆油价格;二是中国对加拿大油菜籽发起反倾销调查后,市场对国内菜系进口供应的忧虑迅速升温,导致菜油价格一度走强,作为替代品的豆油价格跟涨;三是印尼提出的B40生物柴油计划于2025年实施,提振了棕榈油的需求前景,间接支撑豆油价格。

第三阶段(11月初至12月底)豆油价格经历了快速上涨后,继续上涨的驱动明显不足导致价格回落。主要原因有:一是全球大豆开始进入南美种植季,南美大豆播种一改此前的播种缓慢情况,进展较为顺利,市场对天气担忧减弱,美豆价格下跌,成本导致豆油价格跟跌;二是美国和印尼生物柴油计划的需求不确定性增强,国际油脂的期货价格下跌,拖累豆油价格;三是年末油脂需求不及预期,整体市场处于供大于求格局。

元旦假期以来,受国内外棕榈油期现货价格大幅下跌的影响,国内豆油价格跟跌。

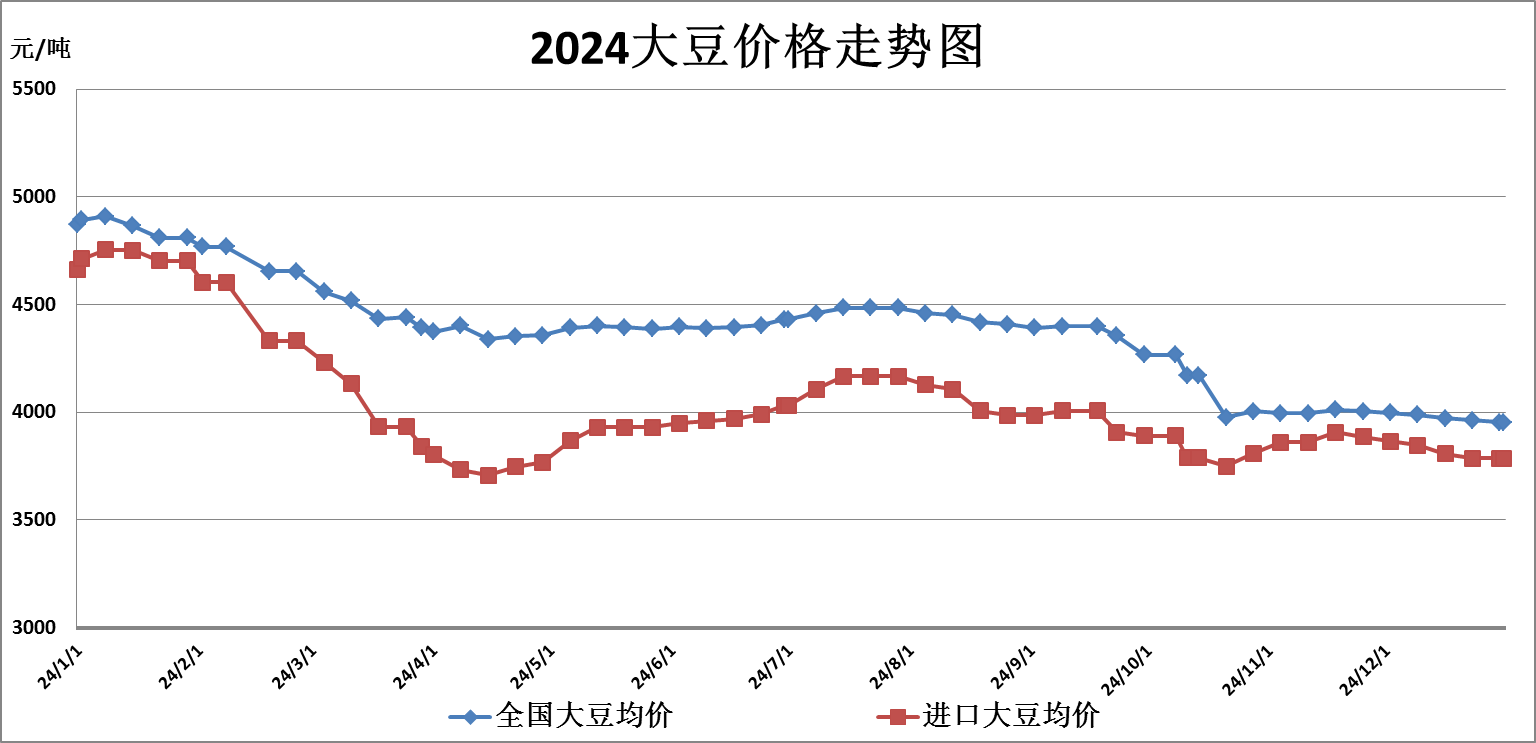

2、大豆市场:

|

单位:元/吨 |

2024年初 |

9月底 |

12月底 |

较年初 |

2025.1.6 |

较12月底 |

|

全国大豆 |

4873 |

4267 |

3954 |

-18.86% |

3954 |

— |

|

进口大豆 |

4662 |

3890 |

3787 |

-18.77% |

3787 |

— |

本年度,全国大豆均价大幅下跌。

影响本年度大豆价格下跌主要原因:一是全球大豆供求宽松,美豆期指下跌,进口大豆价格跟跌;二是我国国产大豆增产,下游消费需求疲软,国内大豆价格下跌;三是国际原油价格下跌带动海运费用降低,进口大豆成本下降,抑制进口大豆价格。

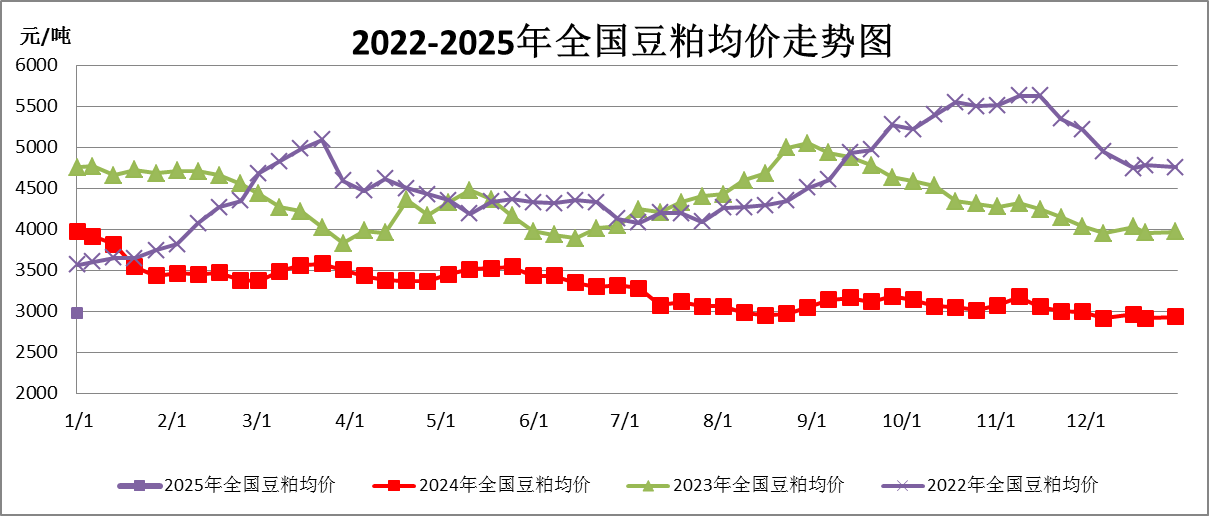

3、豆粕市场:

|

单位:元/吨 |

2024年初 |

9月底 |

12月底 |

较年初 |

2025.1.6 |

较12月底 |

|

全国豆粕 |

3974 |

3183 |

2951 |

-25.74% |

2952 |

0.03% |

本年度,豆粕价格大幅下跌。

影响本年度豆粕价格下跌主要原因:一是本年度大豆供求宽松,进口大豆价格下跌,成本拖累豆粕价格下跌;二是国内外豆粕期指下跌,拖累现货价格跟跌;三是本年度进口大豆到港量增加,较长时期内豆粕库存远高于去年同期水平,豆粕供应宽松,价格走弱。

(二)期货市场行情:

本年度,CBOT大豆期指大幅下跌。

影响本年度期货价格下跌主要原因:一是今年巴西大豆产量提升,大豆价格下跌,相比巴西大豆,美豆价格优势下降,拖累美豆期价;二是全球大豆供应宽松,美豆丰产,南美新季大豆产量有望创下新高,抑制大豆期价;三是美国生物柴油政策预期落空,关税政策仍存在不确定性,未来美国大豆供应有一定压力,美豆价格承压下跌。元旦过后,国内外油脂油料期货价格继续下跌。

国内外大豆期货价格表

|

|

2024年初 |

9月底 |

12月底 |

较年初 |

2025.1.6 |

较12月底 |

|

美大豆期指 (美分/蒲式耳) |

1270.25 |

1073.25 |

1017.50 |

-19.90% |

1008.00 |

-0.93% |

|

美豆油期指 (美分/磅) |

48.38 |

43.40 |

40.62 |

-16.04% |

40.15 |

-1.16% |

|

美豆粕 (美元/短吨) |

378.4 |

341.8 |

321.6 |

-15.01% |

318.2 |

-1.06% |

|

大连豆二期指 (元/吨) |

4145 |

3722 |

3403 |

-17.90% |

3376 |

-0.79% |

|

大连豆油期指 (元/吨) |

7460 |

8030 |

7700 |

3.22% |

7550 |

-1.95% |

|

大连豆粕期指 (元/吨) |

3292 |

3059 |

2751 |

-16.43% |

2759 |

0.29% |

二、2025年度市场影响因素分析

从供需基本面来看,预计2025年豆油价格低位震荡,但2025年全球油脂市场不确定因素较多,豆油价格或将受外部因素扰动而阶段性走强。

(一)供需基本面分析

1、原料:世界大豆供应宽松,南美新季大豆播种顺利,进口大豆价格承压

2021年度以来,世界大豆供应宽松趋势在延续,主要由于良好的作物生长天气和南美不断扩张的产量。根据美国农业部2024年12月份供需报告数据显示,2024/25年度世界大豆的产量增加,消费量增加,全球大豆产大于需,期末库存增加17.57%。

世界大豆供需平衡表

单位:万吨

|

年度 |

期初库存 |

产量 |

消费量 |

期末库存 |

|

2023/24年度 |

10110 |

39487 |

38399 |

11216 |

|

2024/25年度 |

11216 |

42714 |

40364 |

13187 |

|

同比 |

10.94% |

8.17% |

5.12% |

17.57% |

(数据来源:美国农业部)

作为世界大豆的主要进口国,海关数据显示,2024年1-11月我国大豆进口总量为9709万吨,较上年同期增加830万吨,增幅9.35%,预估全年大豆进口量10574万吨,同比增加7.23%。2025年,中美新的贸易战风险和中巴重要农业协议的达成或将影响国内对进口大豆的采购,预计明年我国对南美进口大豆依赖度有所增加,我国进口大豆成本与南美大豆价格的相关度将有所增强,根据美国农业部2024年12月供需报告预测,巴西新季大豆产量有望达到1.69亿吨,目前南美新季大豆播种顺利,为丰产奠定了基础,抑制进口大豆价格。

海关大豆进口量

单位:万吨

|

月份 |

1-11月 |

12月 |

合计 |

|

2023年 |

8879 |

982 |

9861 |

|

2024年 |

9709 |

865(预估) |

10574(预估) |

(数据来源:海关总署)

2024年1-11月大豆进口量主要国家对比表

单位:万吨

|

进口国别 |

2024年1-11月 |

2023年1-11月 |

同比变化 |

2024年 进口量占比 |

|

巴西 |

7171.2 |

6495.1 |

10.41% |

73.86% |

|

美国 |

1787.9 |

1963.1 |

-8.92% |

18.41% |

|

阿根廷 |

383.8 |

155.6 |

146.57% |

3.95% |

(数据来源:海关总署)

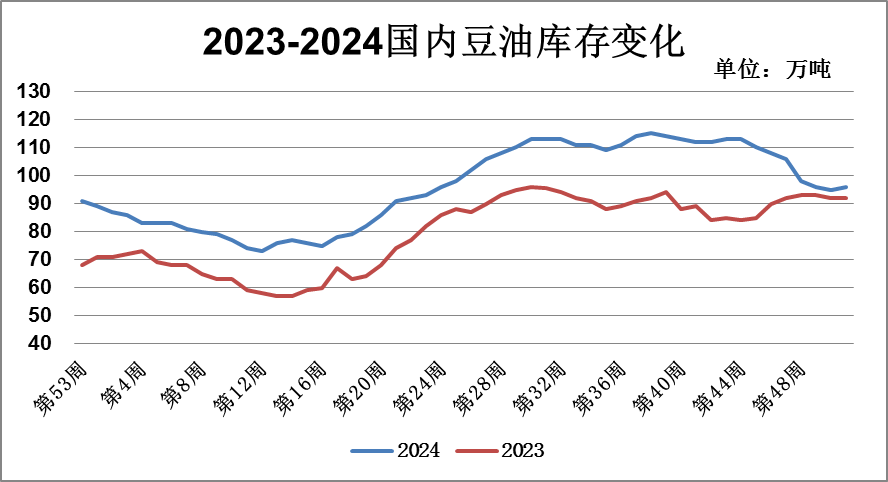

2、豆油:年度豆油供求缩紧,但豆油库存较高,抑制豆油价格

2024/25年度我国豆油年度供给量同比增加3万吨左右;年度需求总量同比增加27.6万吨,年度缺口约6万吨,较上年收紧。尽管年度豆油供应趋紧,但2024年豆油库存全年高于上年同期,截至2024年年底,国内三大油脂库存总量约190万吨,其中豆油库存约90多万吨,较上年同期高约5万吨,豆油库存较高,对豆油价格有一定抑制作用。

(二)外部扰动因素分析:

1、替代品价格——棕油菜油短期供求偏紧,支撑豆油价格

棕榈油:当前国内棕榈油库存较低,根据国家粮油信息中心数据,截至2024年12月27日,国内棕榈油库存仅52万吨,去年同期为88万吨,下降40.9%。目前棕油产地进入减产季节,随着产量下滑,产地库存难以累积,且印尼的B40生物柴油计划对棕榈油价格重心也有抬升作用,短期内棕榈油价格易涨难跌,对豆油价格有一定支撑,需密切关注印尼B40生物柴油计划执行情况,预计进入棕榈油增产季节(4月份)之后,全球棕榈油供求偏紧格局或将有所缓解。

菜籽油:美国农业部2024年12月预估2024/2025年度全球菜籽产量为8618万吨,调减106万吨,主要因为菜籽主产区均有减产情况,全球供求格局从过剩转至紧平衡。目前中国针对加拿大菜籽的反倾销调查仍存在不确定性,若后续对加拿大菜籽加关税或减少加拿大菜籽的进口,将进一步推高国内菜籽油价格,对豆油价格有一定支撑,但我国可能通过增加进口俄罗斯、阿联酋、乌克兰、迪拜的菜油弥补市场供需缺口。

2、能源因素——2025年各国生物柴油政策不确定性增加

全球生物柴油的主要生产国和消费国分别是美国、巴西、印度尼西亚、欧盟等,其中美国、巴西的生物柴油使用品种均以豆油为主。

一方面,美国大选后,2025年的生物柴油政策存在较大的不确定性。特朗普一贯以来更偏好于支持传统化石能源,降低能源成本,对可再生能源的支持力度比较弱。因此2025年特朗普上台后很大概率会减少对生物柴油政策的支持,预计2025年及以后美国豆油的工业需求缩减概率增加,导致美豆油价格承压,拖累豆油价格。

另一方面,巴西在2024年10月通过了《未来燃料法》法案,推动逐步增加柴油中生物柴油的混合比例,目前巴西生物柴油掺混率为14%,新法案要求到2025年3月时,巴西生物柴油掺混率将达到15%,2026年3月达到16%,2027年3月达到17%,到2035年,该比例将提高至25%。这将进一步推动巴西国内大豆压榨产能的进一步扩大,根据巴西农业咨询机构Itau BBA's Agro Consulting的预测,巴西豆油生物柴油需求量将从2024年的590万吨增至2027年的790万吨,增幅为34%,随着生物柴油消费量的增长,巴西豆油出口量预计将保持在较低水平,每年约为100万吨,低于过去五年的平均水平180万吨,对豆油价格有一定支撑作用。

3、贸易因素——新的中美贸易关系或将导致进口大豆成本增加,支撑豆油价格

特朗普再度当选,给中美贸易关系带来了诸多挑战。特朗普在其第一任期内就已经通过关税手段对中国施压,第二任期内很有可能继续采取贸易保护主义政策。在过去的中美贸易争端中,我国曾对美国大豆加征过25%的关税作为反制措施,直接导致美国大豆的进口成本显著增加,而这种进口成本的增加将通过价格传导机制,间接导致国际大豆市场价格的整体上升。若2025年国际贸易保护主义抬头,将导致进口大豆的成本增加,支撑豆油价格。

4、天气因素——南美天气炒作不断,新季大豆产量不定

近期市场炒作阿根廷的干旱炎热天气,2024年11月阿根廷产区普遍获得了充沛降雨,推进了新季大豆播种进度,但12月以来,阿根廷四大主产区持续少雨天气,月度累计降雨量普遍低于去年同期水平及历史均值,叠加南半球夏季常态高温,阿根廷大豆优良率连续四周环比下降。随着南美大豆作物即将进入关键生长阶段,拉尼娜现象正在加强,持续的高温少雨天气威胁大豆单产潜力,引发市场对南美新季大豆产量的担忧,大豆期价的反弹将在一定程度上支撑豆油价格。

三、后市预测

豆油:2025年全球大豆供求格局或将持续宽松,叠加国际原油供大于求导致海运费用下降,均从成本端抑制豆油价格,预计2025年国内豆油整体价格或呈下行态势,但国际生物柴油政策的潜在变动、中美贸易关系变化和天气等因素将为豆油价格提供阶段性上涨机会,导致豆油价格大幅波动。

大豆:新季南美大豆丰产预期较强,世界大豆供求格局仍在进一步走向宽松,进口大豆价格承压,国产大豆产量稳中有增,终端消费需求有限,限制价格上涨空间,预计2025年大豆价格仍将趋弱运行。

豆粕:在稳定的大豆进口量预期下,国内豆粕需求低迷,豆粕的库存压力将持续存在,预计2025年豆粕价格跟随大豆价格趋弱运行。

(北京市粮食和物资储备事务中心 盛叶)