一、2024年玉米市场回顾

1、全国玉米市场供需情况

2024年,各地严格落实粮食安全党政同责,加强耕地保护和用途管控,推进土地综合整治,扩大复播粮食面积,充分挖掘面积潜力。国家统计局公告显示,玉米播种面积6.71亿亩,比上年增加782.7万亩,增长1.2%。玉米单产439.4公斤/亩,比上年增加4.0公斤,增长0.9%。2024年全国玉米产量为2.95亿吨,同比增加607.5万吨,增长2.1%。国内玉米增产,预计进口数量明显下降。

据国家粮油信息中心1月份预计,2024/25年度我国玉米市场年度供需结余367万吨,同比减少2451万吨,年度供需恢复紧平衡状态。

2、现货玉米市场情况

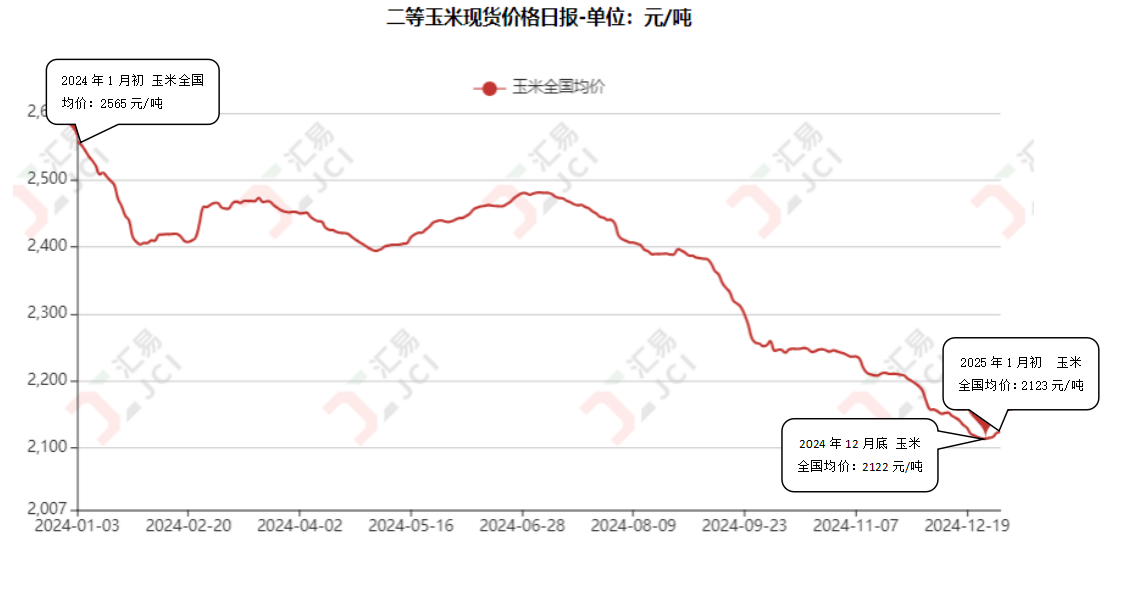

全国二等玉米现货价格

单位:元/吨

|

|

2024年初 |

2024年底 |

2025年初 |

24年底较24年初 |

25年初较24年初 |

|

大连地区 |

2450 |

2050 |

2050 |

-16.33% |

-14.63% |

|

长春地区 |

2450 |

2000 |

2000 |

-18.37% |

-18.37% |

|

哈尔滨地区 |

2380 |

1950 |

1950 |

-18.07% |

-18.07% |

|

青岛地区 |

2640 |

2230 |

2230 |

-15.53% |

-15.53% |

|

石家庄地区 |

2520 |

1930 |

1950 |

-23.41% |

-22.62% |

|

北京周边 |

2610 |

2090 |

2080 |

-19.92% |

-20.31% |

|

全国平均价格 |

2565 |

2116 |

2123 |

-17.50% |

-17.23% |

(1)全国玉米价格走势:

本年度(2024年1月1日-2024年12月31日),国内玉米价格呈现明显下降趋势。其中全国玉米年底平均价2116元/吨,较年初的2565元/吨下降449元/吨,跌幅为17.50%。大连地区年底平均价2050元/吨,较年初平均价2450元/吨,下降400元/吨,跌幅为16.33%;长春地区年底平均价2000元/吨,较年初平均价2450元/吨,下降450元/吨,跌幅为18.37%;哈尔滨地区年底平均价1950元/吨,较年初平均价2380元/吨,下降430元/吨,跌幅为18.07%;青岛地区年底平均价2230元/吨,较年初平均价2640元/吨,下降410元/吨,跌幅为15.53%;石家庄地区年底平均价1930元/吨,较年初平均价2520元/吨,下降590元/吨,跌幅为23.41%。

(2)北京地区玉米市场走势:

本年度,北京地区玉米市场整体呈现明显下降的趋势。北京周边年底平均价2090元/吨,较年初平均价2610元/吨,下降520元/吨,跌幅为19.92%。货源主要以河北承德,丰宁,霸州,内蒙古赤峰,宁城为主。据了解,近期北京周边地区饲料加工企业玉米收购价格在2010—2150元/吨之间。

(3)2024年度玉米市场运行特点:

我们将2024年玉米市场整体分为三个阶段:

第一阶段(1月初—1月下旬):直线下跌

本阶段影响因素为:一是,1月份是我国玉米传统售粮窗口期,基于变现需要,基层持粮主体销售意愿较高,加快玉米的上市流通节奏,市场供应整体宽松,导致价格下跌。二是,贸易、加工以及饲料养殖等传统采购主体的采购和建库意愿较为谨慎,同时随着部分深加工主体的到货量增加后,其报价也随之下调,在一定程度上也增加了价格下行的速度。

第二阶段(1月下旬—8月底):波动运行

本阶段,国内玉米在多重利多与利空因素的影响下,呈现波动运行。主要影响因素归纳如下:

利多因素:一是国内玉米价格下跌后,进口玉米及替代谷物数量连续下降,对国内玉米需求有所提振。二是东北产区基层粮源见底,受建库成本及看涨心态影响,市场整体供应收紧。下游深加工企业到货量有限,企业陆续提价促收。三是由于受到降雨影响,深加工企业到货减少,推动玉米价格出现上涨。

利空因素:一是,本阶段初期,气温逐渐回暖,部分产区基层地趴粮开始加快上市,出现了阶段性和区域性售粮小高峰,市场总体供应相对宽松,促使价格波动调整。二是,6月份主产区小麦进入上市高峰,收割期天气晴好丰收预期强,部分小麦将补充饲料形成替代,叠加市场预期偏弱,有效需求不足, 因此小麦和玉米价格接轨后,玉米价格继续上涨动力将受到拖累。三是,进口玉米拍卖增加了市场的有效供应,在供应整体宽松的背景下,用粮企业采购积极性低,打压玉米价格。

第三阶段(9月初—12月底):震荡下跌

本阶段,主要影响因素如下:一是气温偏高导致基层存储难度提高,东北、华北高水分玉米霉变和毒素超标情况较为普遍,基层粮商无建库意愿,农户被迫变现情况较多,市场供应呈宽松态势,玉米价格出现下降。二是深加工主体在高到货量的情况下,原料采购压力较小,开机率维持高位,深加工主体保持采购谨慎的策略。三是中储粮先后在我国黑龙江、辽宁、新疆、甘肃等地开展玉米调节性收储工作,对玉米市场心态一度带来积极提振,对部分地区玉米价格形成支撑。

3、玉米市场需求

(1)饲用需求

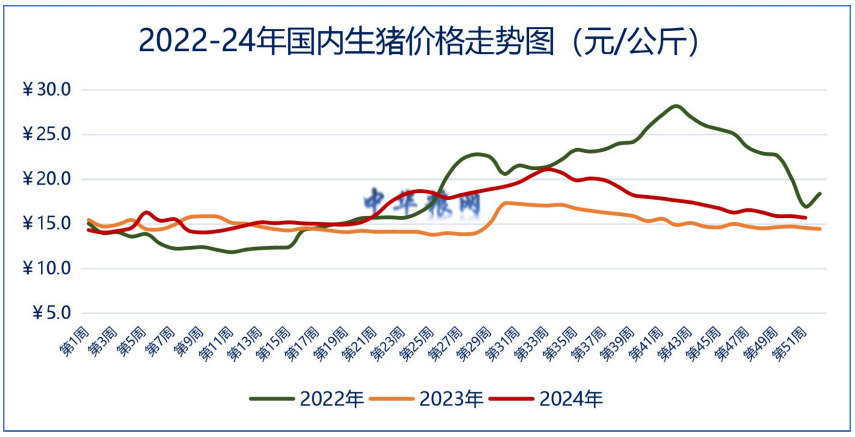

本年度,全年生猪价格呈现明显上涨趋势,截止到12月底国内生猪价格15.7元/公斤,较2024年初14元/公斤,上涨1.7元/公斤,涨幅12.14%。截至目前,国内生猪养殖仍处于盈利阶段,理论上当前自繁自养生猪利润约268.6元/头。元旦部分批发、零售备货情况有所提升,对生猪价格将形成一定的支撑效果,但是随着春节临近,养殖端出栏整体出栏意愿偏强,市场供应整体充足,猪肉价格或将有所下行。

2024年生猪市场整体分为三个阶段,具体来看:

第一阶段(1—3月):本阶段,生猪市场呈现震荡运行,影响因素为:一方面,生猪市场整体呈现供应宽松的态势,而下游需求动力不足。另一方面,受到正月十五过后,生猪市场全面复产复工后,养殖端惜售情绪有所提升,出栏水平略显偏紧;同时市场对后期预期较为乐观,养殖端压栏情况有所突出,叠加二育、仔猪购进等行为较为活跃,对生猪价格带来积极支撑和提振。

第二阶段(3—9月):本阶段,生猪市场整体呈现波动上行。国内生猪受养殖端惜售压栏、二次育肥共同影响生猪价格上涨。此外,受降夏季多雨天气影响,导致物流运输不畅,生猪市场供给相对偏紧,对生猪价格有所提振。

第三阶段(9月下旬—12月):本阶段,生猪价格整体呈现震荡下行。受生猪终端消费薄弱,屠宰企业对猪价有所抵触,猪价上涨速度减弱;同时受中秋、国庆节日效应影响,生猪市场整体相对宽松,部分市场主体对后市猪价有所看空,养殖端出栏变现行为明显加快,在消费相对乏力局面下,价格逐渐下行。

(2)工业需求

本年度,国内玉米淀粉价格整体呈现明显下跌。截止到12月底全国玉米淀粉现货价格2720元/吨,较年初的3140元/吨下降420元/吨,跌幅为13.38%。

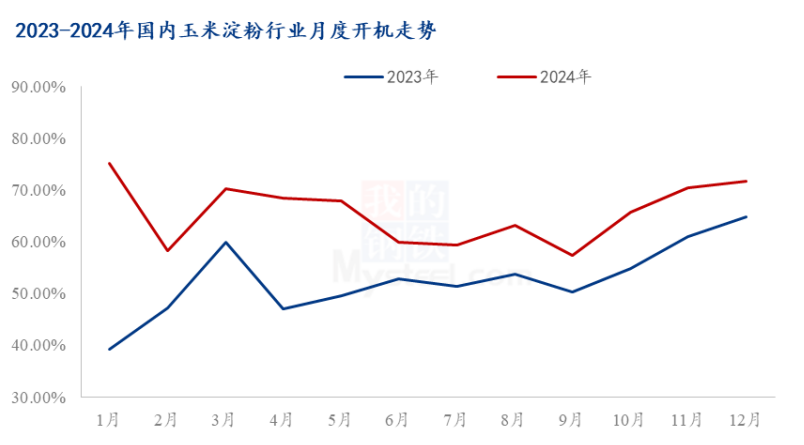

本年度,国内玉米淀粉价格整体呈现明显下跌。截止到12月底,全国玉米淀粉现货价格2720元/吨,较年初的3140元/吨下降420元/吨,跌幅为13.38%。玉米淀粉主要受到原料价格低位震荡以及行业开机维持高位的共同影响,使得价格下降。2024年 12月,全国 60家玉米淀粉生产企业总产量为155.37万吨,环比增加2.86万吨。12月份玉米淀粉行业开工率71.65%,环比升高1.32%,同比升高6.87%。若行业高开机率持续,同时签单压力的持续时间延长,预计短期玉米淀粉仍不乐观。

4、港口情况

截至12月31日,锦州港报价为1990元/吨,较年初的2400元/吨,下降410元/吨,跌幅为17.08%;蛇口港报价为2140元/吨,较年初的2560元/吨,下降420元/吨,跌幅为16.41%。

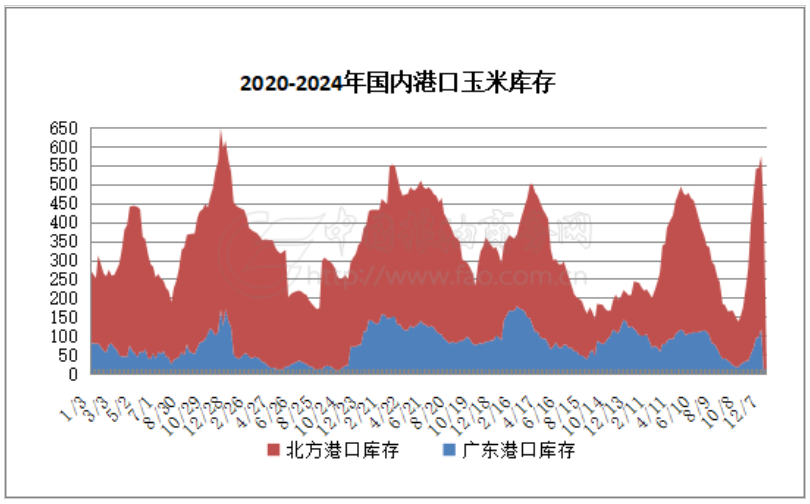

目前,北方港口四港玉米库存共计约436万吨。北方港口上量速度减缓,虽然集港量较前期略有减少,但是玉米库存仍处于高位水平,在库存压力下,收购价格持续下调。广东港口玉米库存141万吨。港口到港船期集中,玉米库存延续小幅累库趋势,饲企按需采购,贸易商销售压力增加,饲料企业多执行前期合同,继续采购意愿不强,报价持续走弱。

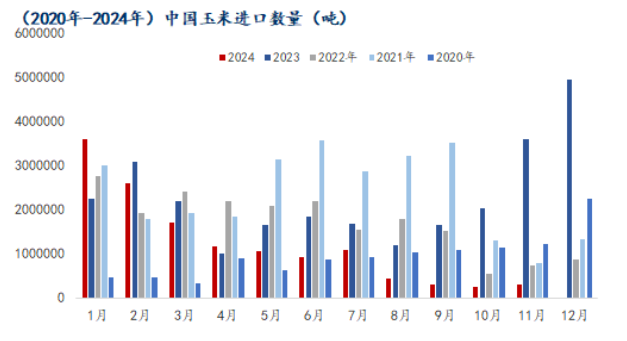

5、进口情况

中国海关数据显示:2024年11月玉米进口量30万吨,环比增20.00%,同比减91.80%。1-11月进口玉米总量1332万吨,同比减39.90%,同比减51.00%。2024年2月份以来,玉米进口趋势出现方向性变化,特别是近几个月,玉米月进口量连续创出阶段性新低。进口玉米的不断减少,有利于促进国内玉米价格稳定在合理区间,供求重回紧平衡的理想状态,2024年三季度开始我国玉米进口量就同比减幅明显,无论是在实际供给层面,还是在市场心理层面,都将为国内玉米价格走势起到一定的利好作用。

二、2025年市场影响因素分析

1、生产因素

国家统计局数据显示,2024年全国玉米播种面积6.71亿亩,比上年增加782.7万亩,增长1.2%;玉米单产439.4公斤/亩,比上年增加4.0公斤,增长0.9%;玉米产量为2.95亿吨,同比增加607.5万吨,增长2.1%,再创历史新高。

截止12月底,东北产区基层种植户玉米售粮进度约三成半,其中黑龙江过三成,吉林约三成,辽宁五成多,内蒙古二成半多。基层余粮偏多,持粮主体售粮积极性再次提高,加工企业到货量宽松,部分深加工企业积极建库,饲养殖企业刚需补库,价格缓跌;华北黄淮产区基层种植户玉米售粮进度近四成,其中河北售粮进度三成半,山东售粮进度近四成,河南售粮进度四成半,山西售粮进度约四成。基层种植户继续售粮,市场流通货源以水分偏高的玉米为主,潮粮玉米流通相对宽松,贸易商多随收随走,建库情绪谨慎,饲料企业年前有备货需求,择优少量补库为主,价格窄幅走弱。

2、进口因素

2024年玉米进口趋势调整,进口量持续大幅回落。据农业农村部市场预警专家委员会预测,2024/25年度,我国玉米产需缺口仅不到300万吨,并不需要大量进口玉米,国内玉米市场运行将主要取决于自身供需形势和储备调控政策。如无特殊事件发生,预计2025年玉米进口总量可能会降至1000万吨左右。进口玉米的大幅下降,有利于国内玉米价格稳定在合理水平。

3、需求因素

据国家粮油信息中心最新统计,2024年国内饲料养殖需求稳中回升,玉米饲用消费量结构性增加。国内玉米深加工产能继续增加,产业链继续延伸,工业消费量继续提高。预计,2025年饲料需求量预计同比增加,并且当前玉米在饲用领域最具有性价比,玉米需求同比将显著增加,新年度玉米市场供需向偏紧方向发展。饲料工业协会数据显示,2024年11月饲料中玉米添加比例为41.8%,同比提高8.9个百分点。

4、政策因素

2024年12月初,中储粮集团公司(下称中储粮)发布将在东北等玉米主产区继续增加国产玉米收储规模的通知。受中储粮明确继续增加新产玉米收储规模提振,市场看跌后期玉米价格的情绪转淡,其中大连玉米2505合约期价当日自低点反弹90元/吨左右。与此同时,各产区玉米现货价格纷纷止跌。增储既稳定了市场信心,又提振了玉米价格,有利于保障种粮农民收益。玉米价格虽然停止连续下跌,但仍不具备大幅上涨的条件,或将继续维持震荡态势。

三、后期预测

综上所述,玉米市场呈现供需格局相对宽松状态。从供应端看,1月份国内主产区增储库存继续增加,北方新季玉米继续处于集中上市阶段,中储粮暂停进口玉米拍卖,对市场价格起到一定的利多提振;由于前期气温偏高,已经导致部分种植户存储玉米霉变率上升,叠加春节前贸易商也有变现需求,产区种植户出货意愿明显增强,玉米市场流通量会有一定增加。从需求端看,深加工企业及饲料企业库存维持安全水平以上,建库积极性不高,需求整体增幅有限。预计短期内玉米价格将维持偏弱震荡的趋势运行;长期看,春节前产区玉米价格总体跌势放缓,玉米价格虽已结束大范围下跌局面,局部地区或出现上涨迹象。

(北京国家粮食交易中心 叶研)