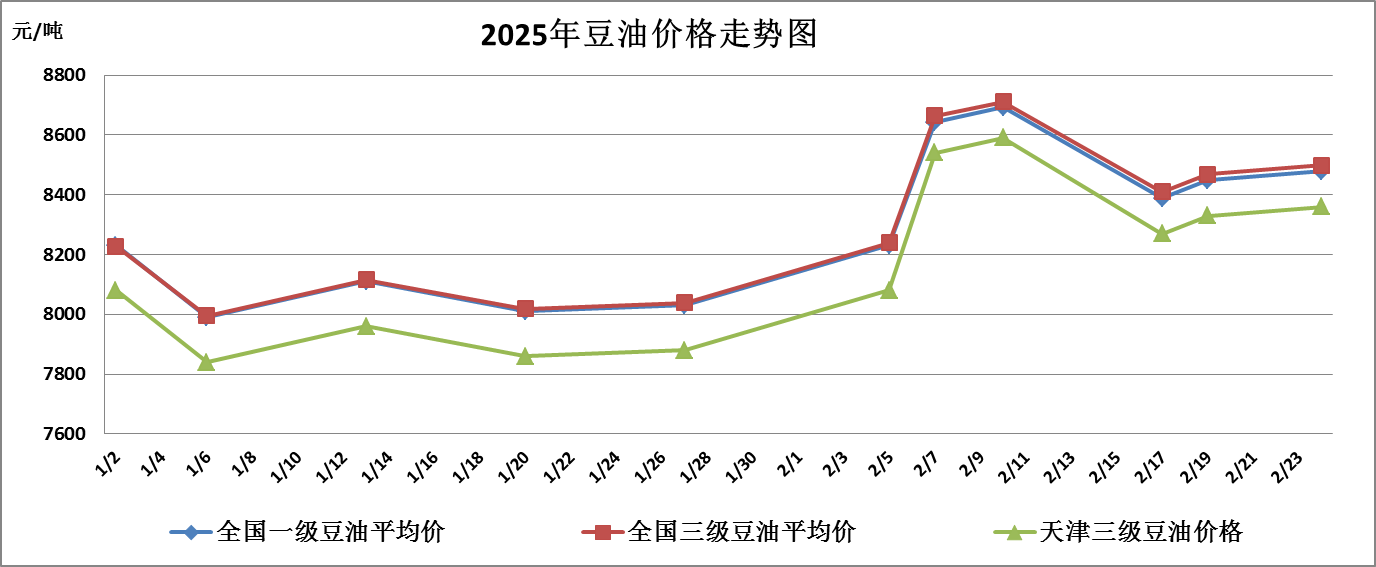

简要回顾:本周国内豆油价格高位震荡,豆粕价格小幅上涨,全国大豆平均价格基本平稳。

一、豆油市场行情

|

单位:元/吨 |

2月17日 |

2月24日 |

较上周 |

|

全国一级豆油平均价 |

8448 |

8478 |

0.36% |

|

全国三级豆油平均价 |

8469 |

8499 |

0.35% |

|

天津三级豆油价格 |

8330 |

8360 |

0.36% |

本周全国豆油价格窄幅震荡,价格较上周基本平稳。分析原因,一方面是2-3月份进口大豆到港进度偏慢,豆油阶段性供应偏紧,支撑豆油价格,另一方面是节后补货结束,下游贸易商需求转淡,豆油价格支撑力度减弱。在供需双方的博弈作用下,本周豆油价格呈现窄幅震荡格局。

1、进口毛豆油行情

|

单位:元/吨 |

2月17日 |

2月24日 |

较上周 |

|

巴西 |

9478 |

10054 |

6.08% |

|

阿根廷 |

9297 |

10044 |

8.03% |

|

美国 |

12177 |

12318 |

1.16% |

(备注:2025年3月份船期)

2、北京市场油脂行情

本周,本市食用油市场供应充足,中下游补库后需求减弱,食用油各品种现货购销热度减退,批零价格基本平稳。

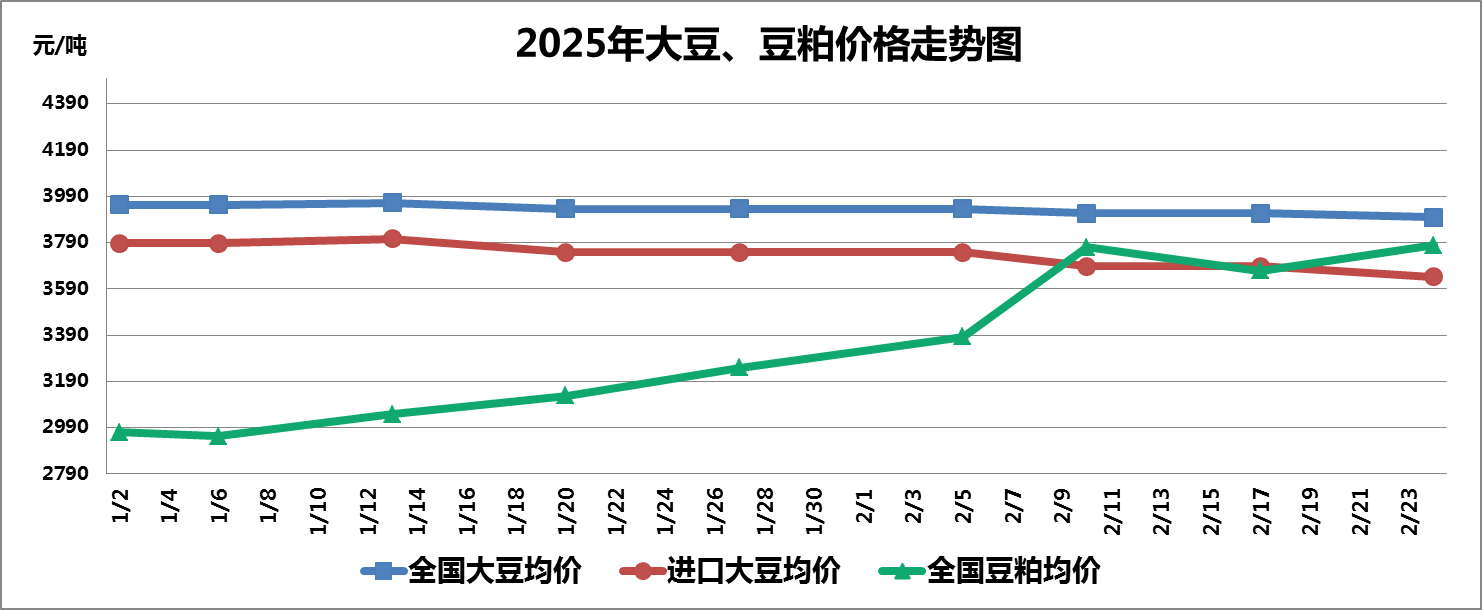

二、大豆、豆粕市场行情

1、大豆市场行情

本周全国大豆平均价格基本平稳,截至2月24日,全国大豆平均价格为3899元/吨,较上周下降0.46%。

(1)国产大豆市场行情

近期豆粕价格走强,带动大豆加工压榨需求增加,国产大豆现货购销活跃,预计短期内国产大豆现货价格稳中偏强运行。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

2月17日 |

2月24日 |

较上周 |

|

大连港口 |

3700 |

3650 |

-1.35% |

|

天津港口 |

3690 |

3640 |

-1.36% |

|

青岛港口 |

3680 |

3640 |

-1.09% |

|

张家港港口 |

3680 |

3640 |

-1.09% |

|

宁波港口 |

3680 |

3640 |

-1.09% |

|

广州港口 |

3700 |

3650 |

-1.35% |

本周进口大豆平均价格微幅下降,主要原因是近期国际油价回落,海运成本降低。截至2月24日进口大豆均价为3643元/吨,较上周下降1.22%。

本周芝加哥期货交易所(CBOT)大豆期指价格基本平稳,主要原因是近期南美大豆收获进度加快,加上美豆出口放缓,限制了美豆价格回落后的反弹空间。截至2月24日收盘,美豆期指报收1049.75美分/蒲式耳,较上周下降0.50%;大连商品交易所豆二期指微幅上涨,主要受近期进口大豆供应偏紧及豆一期指价格拉动,截至2月24日收盘,豆二期指报收3584元/吨,较上周上涨2.02%。

2、豆粕市场行情

本周全国豆粕价格小幅上涨。主要原因:一是近期进口大豆供应偏紧,国产大豆价格坚挺,油厂挺价心理增强;二是因2-3月份国内部分油厂停机检修,导致饲料企业备货需求增加,支撑豆粕价格;三是豆粕期货价格上行,刺激市场追涨情绪。截至2月24日,全国豆粕平均价格为3779元/吨,较上周上涨3.03%。

三、热点关注

1、2024/25年度巴西大豆收获37.63%

据巴西咨询机构家园农商公司(PAN)称,截至2月21日,2024/25年度巴西大豆收获进度为37.63%,高于一周前的27.31%。作为对比,2024年同期的收获进度为38.69%,2023年同期为34.51%,过去五年同期收获进度平均为36.89%。巴西大部分地区的降雨减少,对收获推进有利,使得收获进度追上了近年来平均水平,未来几天的收获步伐有望继续保持加速。

2、2025年美国大豆种植面积下降3.6%

美国农业信贷机构CoBank发布的2025年春播意向调查显示,2025年春季美国农户将会大幅提高玉米种植面积,而其他作物(大豆、春小麦、高粱以及棉花)的种植面积预计降低,CoBank的调查显示,2025年美国大豆种植面积预计为8400万英亩,同比下降3.6%。

四、后期预测

豆油:近期南美大豆尚未集中到港,豆油供应有收紧预期,支撑豆油价格,但中下游补库完成后,需求表现一般,限制豆油价格的上涨空间,预计短期内豆油价格窄幅震荡为主。

大豆:从需求端来看,尽管豆类食用需求疲软,但随豆粕价格上涨,油厂压榨利润回升,提升了原料大豆的收购需求;从供应端来看,进口大豆衔接不畅,东北产区国产大豆购销加快,农户和贸易商挺价惜售,预计短期内现货市场供需偏紧,大豆价格稳中偏强。

豆粕:油厂压榨利润转好,开机率回升带动豆粕产量增加,有望缓解豆粕供求偏紧格局,叠加中央及各级储备大豆即将开始轮换,豆粕价格继续上涨的动力减弱,预计短期内豆粕价格高位震荡运行。

(北京市粮食和物资储备事务中心 盛叶)