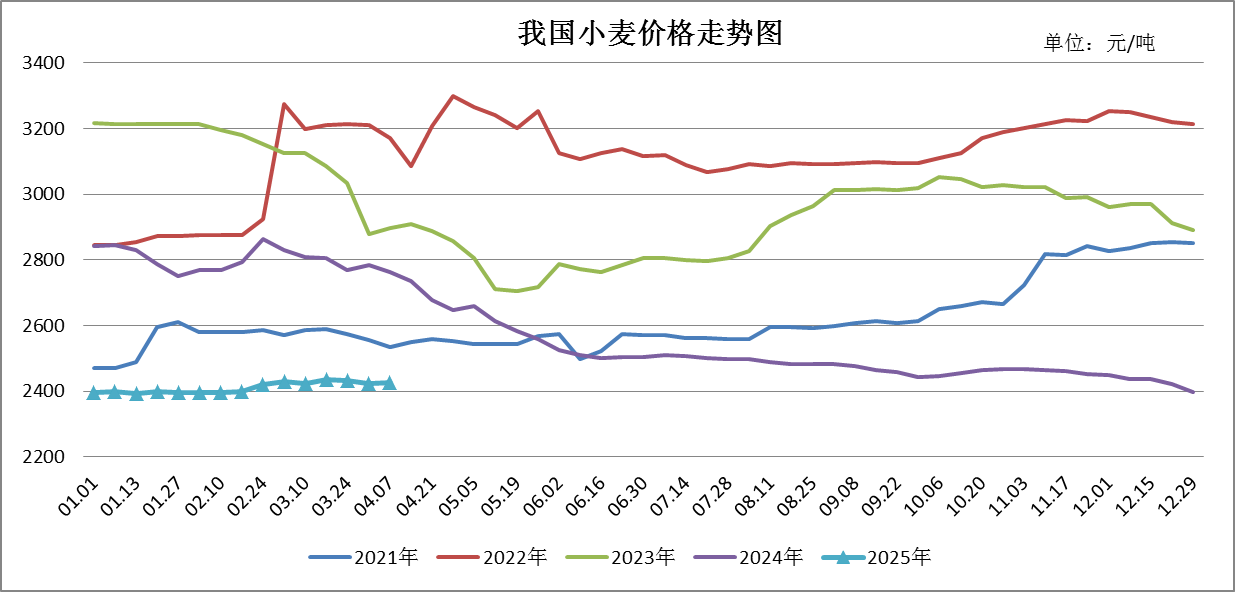

一、2025年第一季度小麦市场回顾

2025年一季度,在中储粮采购量增加以及玉米价格上涨等因素提振下,我国小麦市场走出阶梯式上涨行情,季度末价格重心较年初有所上移。

区间震荡期(一月初至二月初)本阶段小麦市场受各级储备集中轮换、春节前后购销节奏放缓、玉米价格上涨提振等多空因素影响,价格窄幅震荡调整,小麦价格局地略有调整,整体较为稳定。

快速上涨期(二月初至三月初)本阶段小麦市场价格快速上涨。主要原因:一是中储粮小麦采购量增加,市场信心有所增强,为小麦价格回暖提供基础支撑;二是春节后制粉企业有一定补库需求,中储粮竞价轮出小麦成交率攀升,且多溢价成交,市场看涨预期较强;三是玉米价格不断上涨,拉动小麦价格;四是小麦市场价格重回上升通道,持粮主体有一定惜售挺价情绪,市场流通阶段性粮源减少,支撑小麦价格。

高位整理期(三月初至今)本阶段小麦市场在各级储备轮换力度加大、面粉逐步进入消费淡季等因素影响下止涨企稳,在2420元/吨~2440元/吨的价格区间内高位震荡整理。

|

|

2025年初 |

3月底 |

较年初 |

4月7日 |

较3月底 |

|

全国小麦现货价格 |

2396 |

2424 |

1.17% |

2425 |

0.04% |

|

小麦价格指数 |

100 |

101.17 |

1.17% |

101.21 |

0.04% |

(注:价格指数以2020年初的2396元/吨为基期指数)

2025年第一季度产区小麦、面粉、副产品价格对比表

单位:元/吨

|

品种 |

产地 |

2025年初 |

3月底 |

较年初 |

4月7日 |

较3月底 |

|

普麦 |

河北石家庄 |

2380 |

2430 |

2.10% |

2430 |

0.00% |

|

山东德州 |

2400 |

2420 |

0.83% |

2430 |

0.41% |

|

|

河南新乡 |

2420 |

2440 |

0.83% |

2440 |

0.00% |

|

|

优麦 |

河北石家庄 |

2700 |

2710 |

0.37% |

2690 |

-0.74% |

|

山东潍坊 |

2590 |

2610 |

0.77% |

2590 |

-0.77% |

|

|

河南新乡 |

2620 |

2640 |

0.76% |

2620 |

-0.76% |

|

|

面粉 |

河北石家庄 |

2700 |

2680 |

-0.74% |

2700 |

0.75% |

|

山东济南 |

2700 |

2660 |

-1.48% |

2660 |

0.00% |

|

|

河南郑州 |

2680 |

2680 |

0.00% |

2680 |

0.00% |

|

|

次粉 |

河北石家庄 |

2040 |

2140 |

4.90% |

2190 |

2.34% |

|

山东济南 |

2050 |

2160 |

5.37% |

2210 |

2.31% |

|

|

河南郑州 |

2040 |

2160 |

5.88% |

2200 |

1.85% |

|

|

麸皮 |

河北石家庄 |

1720 |

1500 |

-12.79% |

1520 |

1.33% |

|

山东济南 |

1720 |

1500 |

-12.79% |

1520 |

1.33% |

|

|

河南郑州 |

1790 |

1530 |

-14.53% |

1550 |

1.31% |

二、后市走势研判

预计2025年第二季度小麦市场价格以弱势运行为主。原因分析如下:

1、基本面——2024/25年度小麦供求格局外紧内松

(1)世界小麦产不足需,库存消费比下降

根据美国农业部2025年3月供需报告预测显示,因美国、印度、加拿大、澳大利亚、乌克兰和哈萨克斯坦等主产国增产,世界小麦产量较上年度有所增加, 但2024/25年度世界小麦仍未扭转产不足需的局面,期末库存小幅减少,库存消费比下降,仍处于较高的安全水平。

世界小麦产需平衡表

单位:万吨

|

年度 |

产量 |

消费量 |

期末库存 |

库存消费比 |

|

2022/23 |

78989 |

78120 |

27614 |

35.35% |

|

2023/24 |

79121 |

79889 |

26950 |

33.73% |

|

2024/25 |

79723 |

80127 |

26008 |

32.46% |

|

较上年 |

0.76% |

0.30% |

-3.49% |

-- |

(数据来源:美国农业部)

(2)2024/25年度我国小麦产大于需,年度结余1300余万吨

据国家粮油信息中心2025年4月供需报告显示,2024/25年度我国小麦产量增加,进口量较上年度大幅减少,消费量因年度内饲用消费量缩减而减少,小麦市场呈现产大于需格局,年度结余1300余万吨。根据美国农业部3月供需报告数据显示,我国2024/25年度小麦库存消费比为85.5%。

(3)北方冬麦区光热充足,发育状况良好

根据全国农业气象监测及农业气象专报显示,目前,大部冬小麦发育期接近常年或偏早3~6天,华北、黄淮大部冬小麦处于起身拔节期,江淮、江汉及河南南部处于拔节孕穗至抽穗期;4月2日长势遥感监测表明,冬小麦主产省一、二类苗比例为92.2%,长势良好,其中河南、山东、安徽、陕西一类苗比例过5成,河北、江苏、湖北过4成。

播种以来,全国冬小麦各产区气温较常年同期偏高,0℃以上积温较常年同期偏多,热量条件普遍好于常年。华北和黄淮主产区降水量及日照时数均较常年同期偏多。根据作物产量气象预测模型结果,预计2025年江苏小麦平均单产较上年增产幅度超过1.5%(增产年),其余主产省冬小麦平均单产增减幅度在1.5%以内。

总体来看,新季冬小麦发育期监测情况整体良好,气象条件较适宜。但华北中部3月份降水量不足10毫米,中旬至下旬前期气温显著偏高且多大风天气,蒸散发较强,土壤表墒失墒较快,部分地区旱象露头,目前重点需关注部分区域的旱情和后期病虫害的情况。

根据北京市农业技术推广站初步统计,目前,北京市小麦正处于起身期,小麦苗情总体较好,预计4月10日起由南到北陆续进入拔节期,拔节期是科学肥水管理,保蘖成穗、促进小花分化增加粒数的关键时期。

2、政策面——国家稳市意图明显

一是继续上调2025和2026年小麦最低收购价。

国家继续在小麦主产区实行最低收购价政策,最低收购价水平改为两年一定。2025年和2026年当年生产的小麦(三等)最低收购价为每50公斤119元(较2024年提高1元)。适当延长定价周期利于稳定小麦市场预期,尽管最低收购价提高幅度不大,但利于恢复市场信心、调动农民种粮积极性,加强价格底部支撑力度。

二是中央储备粮加大采购力度。

近期中央储备粮小麦采购量增加,在储备轮出的高峰期适当增加采购数量,利于小麦市场平稳运行。据统计,一季度中储粮计划量和成交量分别增长54%和23%。

3、流通领域——潜在供给充裕,需求疲软

农户及贸易商持粮惜售心态松动。截至2025年4月上旬,农户售粮进度为87%,后期仍有一定粮源流入市场;当前小麦市场价格重回下行通道,贸易商等持粮主体惜售心态松动,均将适时轮出小麦。

各级地方储备集中轮出。各级储备轮换为市场主要粮源供应渠道,每年三到五月份都是各级储备轮换高峰期,各级储备(尤其是中央储备)存在轮出压力,未来一两个月里将持续放量,从供给端继续抑制市场价格。

据统计,3月份中储粮中储粮轮出力度大幅增加,其计划量较去年同期增加约10万吨,实际成交量较去年同期增加约5万吨。

制粉企业主导市场,采购意愿降低。当前小麦价格处于下行空间,且进入淡季后面粉终端需求较为有限,企业建立高库存意愿有限。数据显示,截至4月初,受调查面粉企业开机率39%,月环比下降3个百分点,同比下降1个百分点。后续粮油市场进入消费淡季,开机率或将进一步下降;另外,随着天气转暖,企业储存难度增加,且后期各级储备将持续轮出,企业经营理智,多随用随采。

饲料企业采购量有限。本季度小麦玉米价差逐步缩小,一度缩小至100至110元/吨,华北黄淮多数地区已达到小麦饲用替代的临界值,部分饲料企业开始少量采购小麦,但由于近期玉米价格再度疲软,饲料企业采购小麦替代玉米的意愿有所减弱(截至4月7日,山东、河南小麦玉米价差为130元/吨),短期内大规模替代的可能性不大,通过饲用需求拉动小麦价格上涨的动力不足。

4、国际领域——我国进口数量大幅减少,国内优麦价格有望维持坚挺

根据海关数据显示,我国2025年1-2月小麦进口量总计为9.3万吨,同比减少约96.3%。从进口国别来看,我国进口各国小麦均减少,1-2月未从美国及法国进口小麦,前两大进口来源国为加拿大和澳大利亚,占比分别为52%和38%。具体来看,2025年1-2月加拿大小麦进口量为4.8万吨,较上年同期减少92.4%,占进口总量的51.9%;澳大利亚小麦进口量为3.4万吨,较上年同期减少96.4%,占进口总量的37.2%;俄罗斯和哈萨克斯坦小麦进口总量分别为0.6万吨和0.4万吨,分别较上年同期减少85.3%和94.4%,两国总占比约10.9%。

小麦进口量自去年5月起逐步回落,按目前的到港情况推测,未来一段时间内小麦进口量将继续减少,外部供应冲击进一步减轻。根据国家粮油信息中心4月预测数据显示,2024/25年度我国小麦进口量预测值较前期预测量缩减一半。

2025年1-2月小麦进口量分国别对比表

|

进口国 |

2025年1-2月进口量(万吨) |

2024年1-2月进口量(万吨) |

较上年同期变化(%) |

2025年 进口量占比 |

|

加拿大 |

4.8 |

63.6 |

-92.4% |

51.9% |

|

澳大利亚 |

3.4 |

96.4 |

-96.4% |

37.2% |

|

俄罗斯 |

0.6 |

4.3 |

-85.3% |

6.9% |

|

哈萨克斯坦 |

0.4 |

6.6 |

-94.4% |

4.0% |

|

美国 |

-- |

33.5 |

-- |

-- |

|

法国 |

-- |

44.0 |

-- |

-- |

|

合计 |

9.3 |

248.4 |

-96.3% |

-- |

二是国内对优质小麦仍有刚性需求,国内优麦价格有望维持坚挺。

由于消费结构不断升级,国内市场对优质小麦需求不断加大,进口小麦在品质上具备优势,部分加工企业对进口小麦有一定刚性需求,加之进口量明显缩减,国内优质粮源供应偏紧,近期进口小麦拍卖普遍溢价较高。3月份,广东省储备粮管理集团有限公司销售的美国软红冬麦以及澳大利亚白麦,均全部成交,分别溢价80~110元/吨和50~130元/吨。

考虑到国内小麦供应相对充足,以及我国对进口美国小麦加征反制关税,预计小麦进口数量将下降,制粉企业对优质小麦的刚性需求叠加优质小麦供应偏紧的格局将继续支撑优质麦行情坚挺。

三、后市预测

总体来看,我国小麦市场仍呈现供求宽松的格局,预计二季度小麦价格重心将继续缓慢下移。在玉米供需紧平衡背景下,小麦供应宽松和价格低廉或将导致饲用需求量阶段性增加;另外“五一”前后小麦食用需求回暖,均有望阶段性提振小麦市场行情。

后续我们将重点关注小麦玉米比价关系、新季小麦生长情况、终端需求变化及各级储备交易情况。