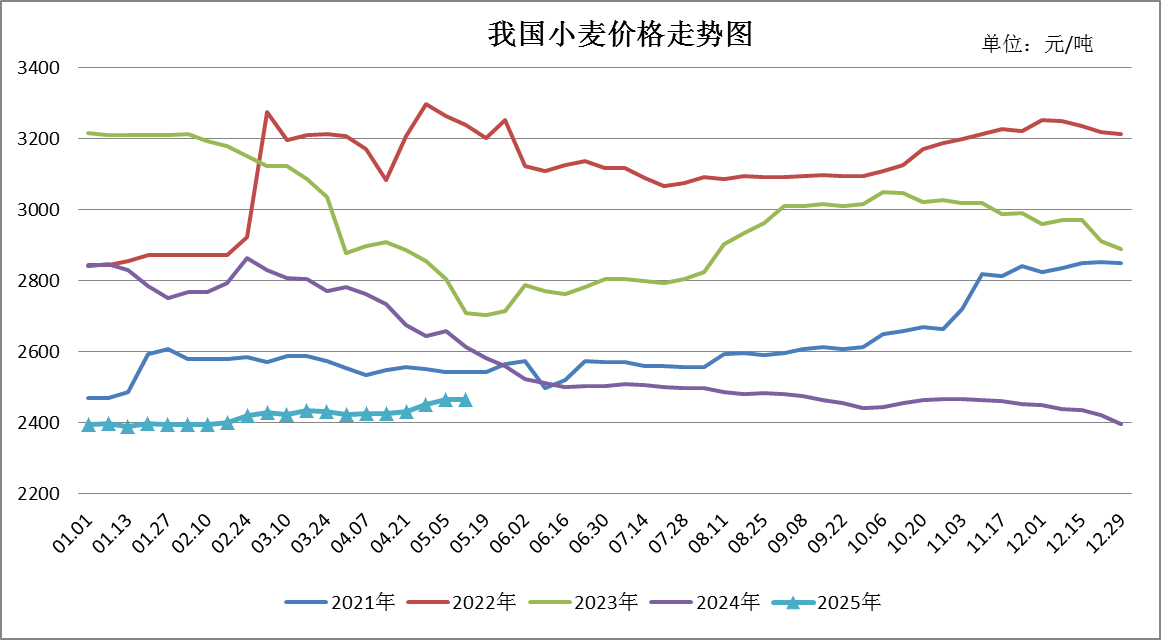

简要回顾:本周,小麦市场价格高位运行,普优麦价差180至290元/吨,山东、河南小麦玉米价差20至30元/吨;面粉价格基本稳定,麸皮价格上涨。

一、小麦价格高位运行

|

|

5月6日 |

5月12日 |

较上周 |

|

全国小麦价格 |

2465 |

2467 |

0.08% |

|

小麦价格指数 |

102.88 |

102.96 |

0.08% |

(小麦价格指数以2025年初的2396元/吨为基期价格)

近期小麦价格高位运行,主要原因:一是玉米价格持续走强,山东、河南小麦玉米价差缩小至20至30元/吨,小麦饲用替代价值凸显,饲料企业加大小麦采购力度,此前规模饲料企业配方中小麦比例在10%至20%,短期乃至未来几个月国内小麦在配方中的添加比例或将季节性上升。根据国家粮油信息中心数据显示,今年以来小麦饲用消费量逐月增加,5月份小麦饲用消费量较年初及去年同期均增加100万吨上下。二是前期河南、安徽等小麦产区干旱,引发市场对新季小麦产量担忧,另外河南、山西以及陕西等地高温少雨,出现干热风的风险较高,市场对新麦品质受损及产量下滑的担忧加剧,均助推小麦价格上涨。

截至5月12日,国家粮油信息中心最新数据显示:河北石家庄小麦入厂价2460元/吨,山东德州小麦入厂价2470元/吨,河南新乡小麦入厂价2470元/吨,较上周分别持平、持平、下降10元/吨。

截至5月13日,藁优2018河北石家庄地区进厂价为2750元/吨,济南17山东潍坊地区进厂价为2670元/吨,郑麦366河南新乡地区进厂价为2650元/吨,较上周分别上涨40、30、40元/吨。当前普优麦价差180至290元/吨。

二、面粉价格基本稳定,麸皮价格上涨

当前面粉消费处于传统性需求淡季,面粉价格基本稳定;近期原粮价格上涨,制粉企业经营成本增加,加之制粉企业开机率维持低位,企业对麸皮等副产品挺价意愿较强,麸皮价格较上周有所上涨。根据国家粮油信息中心监测显示,截至5月7日,受调查面粉企业开机率40%,周环比持平,月环比上升1个百分点;华北黄淮制粉企业平均理论制粉利润-77元/吨,周环比下降16元/吨。

面粉及副产品价格对比表

单位:元/吨

|

|

|

4月28日 |

5月6日 |

5月12日 |

较上周 |

|

面粉 |

河北石家庄 |

2700 |

2700 |

2720 |

0.74% |

|

山东济南 |

2660 |

2680 |

2680 |

0.00% |

|

|

河南郑州 |

2680 |

2700 |

2700 |

0.00% |

|

|

次粉 |

河北石家庄 |

2240 |

2280 |

2320 |

1.75% |

|

山东济南 |

2240 |

2260 |

2320 |

2.65% |

|

|

河南郑州 |

2240 |

2280 |

2320 |

1.75% |

|

|

麸皮 |

河北石家庄 |

1580 |

1740 |

1780 |

2.30% |

|

山东济南 |

1580 |

1740 |

1780 |

2.30% |

|

|

河南郑州 |

1610 |

1760 |

1820 |

3.41% |

近期热点关注

冬小麦农情:

产区土壤缺墒有所缓解,部分地区仍缺墒。本周(2025年5月4日-10日),全国大部农区平均气温接近常年同期或略偏低,全国大部农区日照时数接近常年同期或略偏少。北方冬麦区大部分周后期出现小到中雨,华北大部降水量为25~100毫米,山东大部、河南南部降水量为10~25毫米、部分地区达25~50毫米,降水有效补充了农田土壤水分,

10日11时与8日08时土壤墒情对比结果表明,河北、安徽和江苏麦区墒情明显改善,缺墒站点占比分别下降40.1、21.4和14.9个百分点;山东、山西、河南缺墒站点比例分别下降13.0、3.8、1.6个百分点。

截至5月10日,河北、江苏农田缺墒缓解,缺墒范围较8日明显缩小,河南西部和北部、安徽西北部、山西中南部、陕西和河北南部局部仍存在轻至重度缺墒,对小麦灌浆不利。

部分冬小麦遭受干热风灾害风险较高。中央气象台预计本周黄淮中西部、华北南部、陕西关中等地无有效降水,日最高气温将在32℃以上,其中16日至17日将超过35℃,局地可达37℃以上。河南西部、山西南部等地冬小麦干热风风险高,河南焦作、洛阳,陕西渭南、咸阳,山西临汾、运城干热风风险很高。干热风天气影响冬小麦灌浆,尤其部分麦区叠加缺墒影响,可能导致小麦早衰。

中央气象台建议上述冬麦区优化叶面肥、生长调节剂配方,实施“一喷三防”作业,提高叶片光合能力与抗蒸腾作用;对土壤墒情较差、有微喷灌设备的地块,可在干热风来临前适量喷水增加空气湿度,降低冠层温度,减轻干热风影响。

2、近期交易情况:

普麦销售:

5月9日,中储粮北京分公司计划竞价销售2020年小麦18493吨,成交率8%。

5月7日,中储粮北京分公司计划竞价销售2019~2023年小麦50997吨,成交率79%。

普麦采购:

5月9日,中储粮北京公司计划采购2024~2025年小麦44550吨,全部流拍。

四、后市预测

新季小麦上市前,产区天气变化仍将主导市场情绪,叠加饲用替代量增加,均支撑小麦价格;不过当前河南等小麦产区缺墒情况有所缓解,市场担忧情绪有所消退,加之各级储备轮换小麦集中出库,预计近期小麦价格大幅上涨动力不足,或将稳中偏强运行。

(北京市粮食和物资储备事务中心 刘莹)