简要回顾:中美开启贸易谈判,支撑国际豆系价格,国内豆油、豆粕价格微幅上涨;大豆供应充足,价格平稳。

一、豆油市场行情

|

单位:元/吨 |

6月3日 |

6月9日 |

较上周 |

|

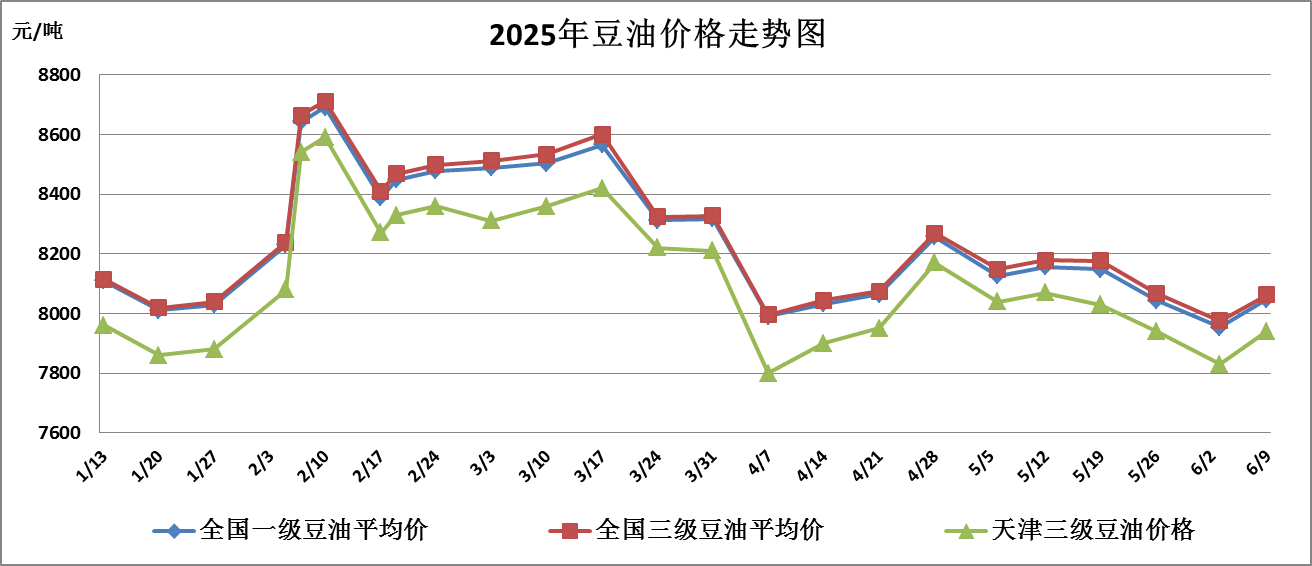

全国一级豆油平均价 |

7953 |

8048 |

1.19% |

|

全国三级豆油平均价 |

7976 |

8063 |

1.09% |

|

天津三级豆油价格 |

7830 |

7940 |

1.40% |

本周全国豆油价格微幅上涨,主要原因一方面中美开启贸易谈判,提振美豆期价,在成本端对国内豆油价格有支撑作用,现货价格随盘上涨;另一方面,基本面上国内豆油供求格局由紧变松,购销平稳,限制豆油价格涨幅。

1、进口毛豆油行情

|

单位:元/吨 |

6月3日 |

6月9日 |

较上周 |

|

巴西 |

9239 |

9267 |

0.30% |

|

阿根廷 |

9161 |

9190 |

0.32% |

|

美国 |

10755 |

10971 |

2.01% |

(备注:2025年6月份船期)

2、北京市场油脂行情

本周,本市食用油市场供应充足,购销有序,近期大豆大量到港,油厂开机率回升,食用油供应进一步充足,各食用油品种批零价格基本稳定。

二、大豆、豆粕市场行情

1、大豆市场行情

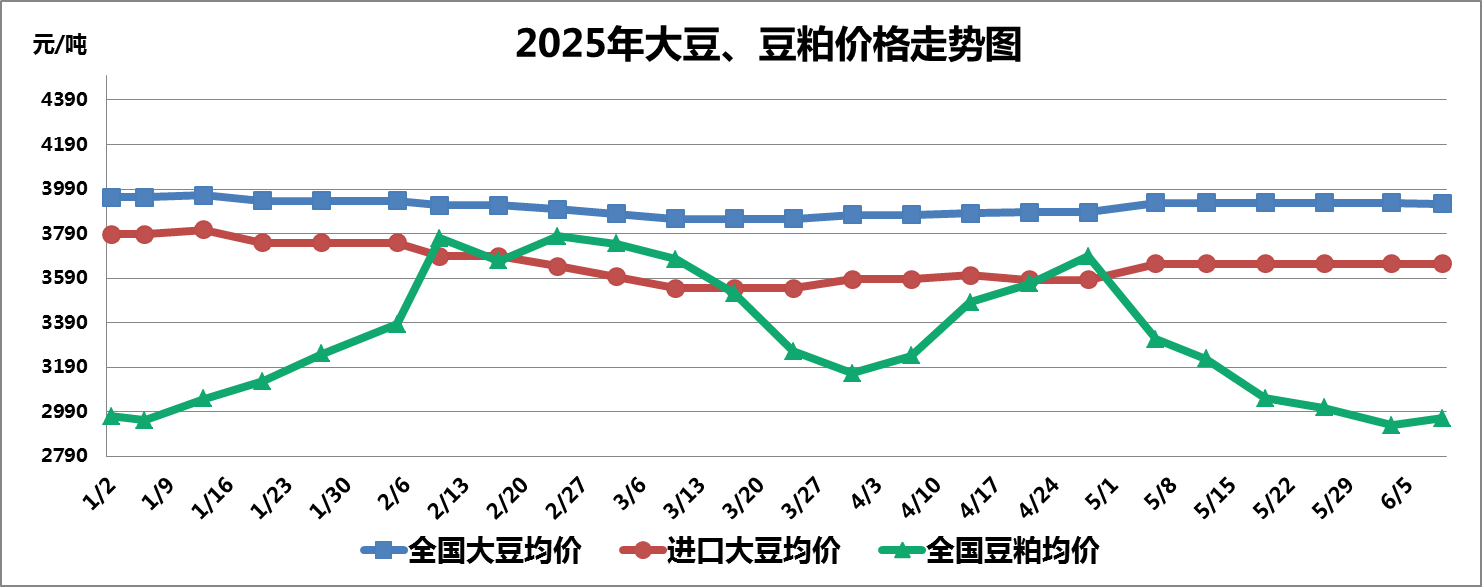

本周全国大豆平均价格基本平稳,截至6月9日,全国大豆平均价格为3925元/吨,较上周下降0.08%。

(1)国产大豆市场行情

基层农户余量不足,加工企业均等待采购国储大豆,但受拍卖延期影响,加工企业观望心理增强,同时豆制品需求也转入淡季,国产大豆市场整体供需两淡,价格走势稳中偏弱。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

6月3日 |

6月9日 |

较上周 |

|

大连港口 |

3670 |

3670 |

0.00% |

|

天津港口 |

3640 |

3640 |

0.00% |

|

青岛港口 |

3640 |

3640 |

0.00% |

|

张家港港口 |

3640 |

3640 |

0.00% |

|

宁波港口 |

3670 |

3670 |

0.00% |

|

广州港口 |

3670 |

3670 |

0.00% |

本周进口大豆平均价格基本平稳,截至6月9日进口大豆均价为3655元/吨,与上周持平。

本周芝加哥期货交易所(CBOT)大豆期指价格微幅上涨,主要受中美贸易谈判及美国生物柴油政策延续的消息提振,美豆期价维持偏强走势,截至6月9日收盘,美豆期指报收1043.75美分/蒲式耳,较上周上涨1.51%;大连商品交易所豆二期指跟随美豆期指价格微幅上涨,截至6月9日收盘,豆二期指报收3601元/吨,较上周上涨2.94%。

2、豆粕市场行情

本周全国豆粕价格微幅上涨,主要原因是美豆期价坚挺,叠加巴西大豆升贴水上涨,从成本端推动豆粕市场价格上涨。截至6月9日,全国豆粕平均价格为2961元/吨,较上周上涨1.09%。

三、热点关注

1、美国能源信息署:2025年美国生物柴油和可再生柴油净进口量将大幅降低

根据美国《通胀削减法案》第45Z条款,原有的1美元/加仑的混合税抵免(BTC)将被基于燃料碳强度的生产税收抵免所取代,新政策仅适用于国内生产的生物燃料,而原有政策同时适用于进口和美国国内生产的生物燃料。美国能源信息署(EIA)表示,由于税收抵免政策变化,2025年美国生物柴油和可再生柴油净进口量将显著减少。预计2025年美国生物柴油净进口量将从2024年的2万桶/日降至零,可再生柴油净进口量则从3万桶/日降至净出口1万桶/日。

2、巴西植物油行业协会维持巴西大豆产量和出口量预测不变

巴西植物油行业协会(ABIOVE)发布月度评估报告,维持对巴西2025年大豆产量、出口量和加工量的预测不变,但是下调了巴西大豆和豆油的平均出口价格。该机构评估2025年巴西大豆出口均价预期下降至405美元/吨,较上次评估下降2.41%,同时豆油出口均价预期下降至1015美元/吨,较上次评估下降3.33%。

四、后期预测

豆油:油脂传统需求淡季到来,豆油库存在油厂高开机率下持续增加,豆油供强需弱格局拖累豆油价格,但仍需关注中美新一轮谈判和美国生物柴油政策对豆油价格的阶段性提振作用,预计近期豆油价格跟随外盘行情窄幅震荡运行。

大豆:基层余粮见底,叠加国储拍卖延期,国产大豆供应偏紧,但受制于终端需求疲软,且进口大豆大量到港,冲击国内大豆价格,预计近期大豆价格维持稳定。

豆粕:伴随进口大豆大量到厂压榨,豆粕供应进一步增强,而饲料企业消耗有限,预计近期豆粕价格追涨动力不足,但仍需关注中美新一轮贸易谈判对豆粕价格的传导支撑作用。

(北京市粮食和物资储备事务中心 盛叶)