一、2025年第二季度小麦市场回顾

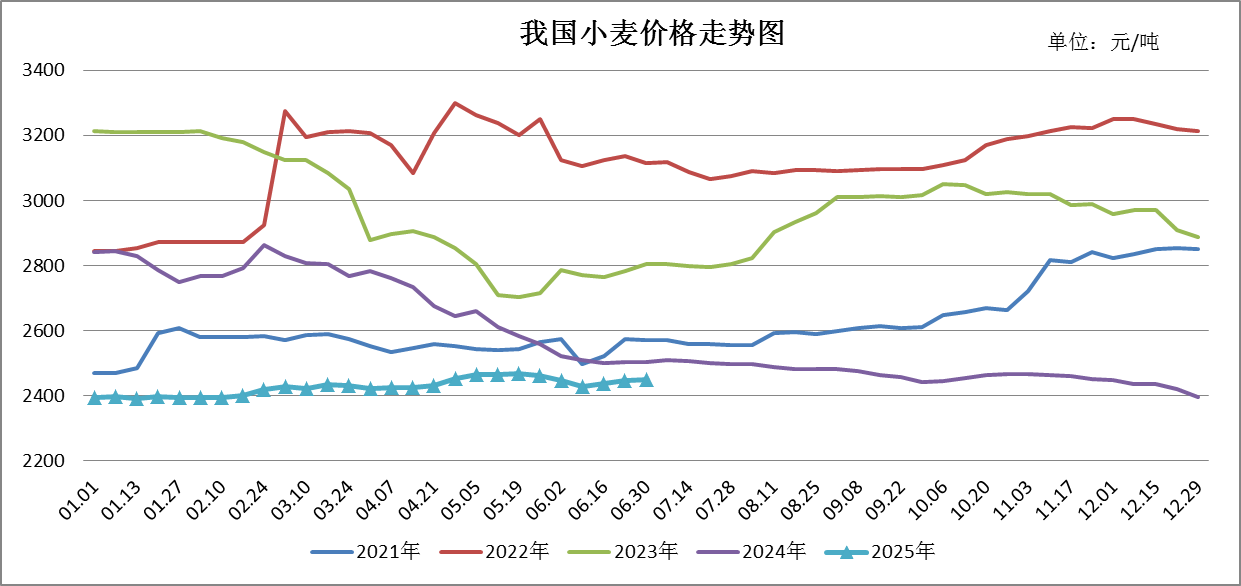

本季度,我国新麦大量上市,质量好于预期,小麦市场在市场担忧情绪频发、饲用替代价值凸显以及托市政策发布等因素综合作用下,价格整体震荡上行。

上涨阶段(4月初至5月下旬):一是前期河南、安徽等小麦产区干旱,引发市场对新季小麦产量担忧,加之5月份以后河南、山西以及陕西等地高温少雨,出现干热风的风险较高,市场对新麦品质受损及产量下滑的担忧加剧,均助推小麦价格上涨;二是玉米价格持续上涨,小麦玉米价差不断缩小,小麦饲用替代价值凸显,饲料企业加大小麦采购力度;三是新麦收获后需要一定的后熟期,为保证日常运行,制粉企业采购陈麦补充库存,支撑小麦价格上涨。

下跌阶段(5月下旬至6月初):多轮降雨缓解旱情,新麦逐步收获上市,产量高于预期,小麦市场承压下行。

上涨阶段(6月初至今):河南率先启动托市收购,市场信心恢复,在政策支撑下,小麦市场信心恢复,局部区域小麦价格止跌反弹。同时,小麦玉米价差不断缩小至倒挂,饲料企业的小麦替代率从10%增加到20%~30%,继续支撑小麦价格。

|

|

2025年初 |

3月底 |

6月底 |

较3月底 |

较年初 |

|

全国小麦现货价格 |

2396 |

2424 |

2450 |

1.07% |

2.25% |

|

小麦价格指数 |

100.00 |

101.17 |

102.25 |

1.07% |

2.25% |

(注:价格指数以2020年初的2396元/吨为基期指数)

2025年第二季度产区小麦、面粉、副产品价格对比表

单位:元/吨

|

品种 |

产地 |

2025年初 |

3月底 |

6月底 |

较3月底 |

较年初 |

|

普麦 |

河北石家庄 |

2380 |

2430 |

2440 |

0.41% |

2.52% |

|

山东德州 |

2400 |

2420 |

2460 |

1.65% |

2.50% |

|

|

河南新乡 |

2420 |

2440 |

2460 |

0.82% |

1.65% |

|

|

优麦 |

河北石家庄 |

2700 |

2710 |

2660 |

-1.85% |

-1.48% |

|

山东潍坊 |

2590 |

2610 |

2580 |

-1.15% |

-0.39% |

|

|

河南新乡 |

2620 |

2640 |

2600 |

-1.52% |

-0.76% |

|

|

面粉 |

河北石家庄 |

2700 |

2680 |

2720 |

1.49% |

0.74% |

|

山东济南 |

2700 |

2660 |

2680 |

0.75% |

-0.74% |

|

|

河南郑州 |

2680 |

2680 |

2700 |

0.75% |

0.75% |

|

|

次粉 |

河北石家庄 |

2040 |

2140 |

2300 |

7.48% |

12.75% |

|

山东济南 |

2050 |

2160 |

2320 |

7.41% |

13.17% |

|

|

河南郑州 |

2040 |

2160 |

2300 |

6.48% |

12.75% |

|

|

麸皮 |

河北石家庄 |

1720 |

1500 |

1880 |

25.33% |

9.30% |

|

山东济南 |

1720 |

1500 |

1880 |

25.33% |

9.30% |

|

|

河南郑州 |

1790 |

1530 |

1920 |

25.49% |

7.26% |

二、新麦市场特点

整体来看,今年小麦播种面积、单产,总产量均持平略增;质量普遍在二等左右,面筋含量较高;机收进度同比快2-3天;新麦价格先抑后扬,粮源跨区域流通能力较弱。

(一)新麦面积、单产、总产均持平略增

根据预测,2025年小麦播种面积2368.3万公顷(3.6亿亩),比2024年增加9.5万公顷(143万亩),增幅0.4%;单位面积产量5950.2公斤/公顷(793.36斤/亩),比2024年增加10.6公斤/公顷(1.41斤/亩),增长0.2%;产量14092万吨,比2024年增加82.1万吨,增幅0.6%。

(二)新麦内在品质整体较好

冬小麦主产区播期大部底墒充足,基本实现适期播种。播种以来光热充足,利于小麦生长和物质积累,病虫害偏轻发生。3月以来,主产区降水量偏少,加之气温偏高,大风天气多,土壤失墒加剧,河南、陕西和山西等麦区出现旱情。5月初,北方冬麦区出现一次大范围降水过程,多数地区旱情得到缓解。受干旱影响,部分地区容重有所降低,但小麦面筯值及蛋白含量较高,霉菌指标较低,小麦内在品质整体较好。

据部分机构实地调研情况来看,主产省二等及以上小麦占据主流,容重在780~790g/L,同比或下降10~20g/L;面筋值主流在33%~36%,同比增加2到3个百分点。

(三)收获进度较常年偏快2至3天

全国夏粮小麦自5月26日起由南向北陆续成熟收获,今年入夏后天气多变,各地趁晴抢收,麦收节奏紧随小麦成熟时间快速调整、高效推进,总体进度比常年偏快2至3天。6月5日进度过半后,各地加快抢收,每日收获超1000万亩,到6月16日迅速推进到九成多。

截至6月18日,今年全国“三夏”小麦大规模机收基本结束。夏收期间全国投入联合收割机80多万台,单机日均收获面积达80亩,效率比5年前提高了30%以上,同时,小麦平均机收损失率整体预计继续控制在1%以内的较好水平,为夏粮“丰收到手”和全年粮食稳产保供提供有力保障。

(四)托市收购重启,区域间无明显价差

新麦上市后,小麦市场供应充裕,价格承压下行;随小麦最低收购价政策出台,小麦市场信心恢复,多元主体购销积极性回升,价格止跌反弹。由于主产区各地小麦的品质差异不大,各区域间无明显价差。

截至7月1日,河北地区新麦收购价格集中在2440~2458元/吨;山东地区新麦收购价格集中在2446~2464元/吨;河南地区新麦收购价格集中在2436~2456元/吨;江苏地区新麦收购价格集中在2440~2460元/吨;安徽地区新麦收购价格集中在2440~2450元/吨。

三、后市走势研判

1、基本面——2025/26年度小麦供求呈宽松格局

(1)2025/26年度世界小麦产需紧平衡,库存减幅收窄

根据预测,2025/26年度全球小麦产量增加,产需紧平衡,期末库存减幅较去年收窄,库存消费比继续下降,但仍处于较高水平。

(2)2025/26年度我国小麦产大于需,年度结余约1400万吨

数据显示,2025/26年度我国小麦产大于需,年度结余约1400万吨。根据计算,我国2025/26年度小麦库存消费比达82.52%。

2、政策面——国家持续发挥稳市场、稳预期作用

一是小麦最低收购价执行预案启动。

国家粮食和物资储备局决定分别于6月7日、6月21日和7月3日,在河南省、安徽省和河北省启动2025年小麦最低收购价执行预案。这是2020年之后再次启动小麦最低收购价执行预案。

消息发布后,对市场的提振作用明显,在政策底部明确的形势下,市场价格预期稳定,最低收购价执行预案的启动对小麦价格底部形成有利支撑,同时,有效保障了农民利益,有利于保护农户的种粮积极性。

二是中央储备粮持续公布收购库点。

近期,河南、安徽及河北各地小麦最低收购价执行预案收购库点陆续发布。截至7月3日,中储粮已公布2025年产新季小麦托市库点共238家,其中河南已公布16地182家库点、安徽已公布12地56家库点、河北已公布2地11家库点开始收购2025年最低收购价小麦。

新增托市收购库点还在继续推进中,但根据当前的收购进度推测,今年小麦托市收购总量低于市场预期,政策支撑力度或将逐步减弱。

3、流通领域——小麦饲用消费量将增加

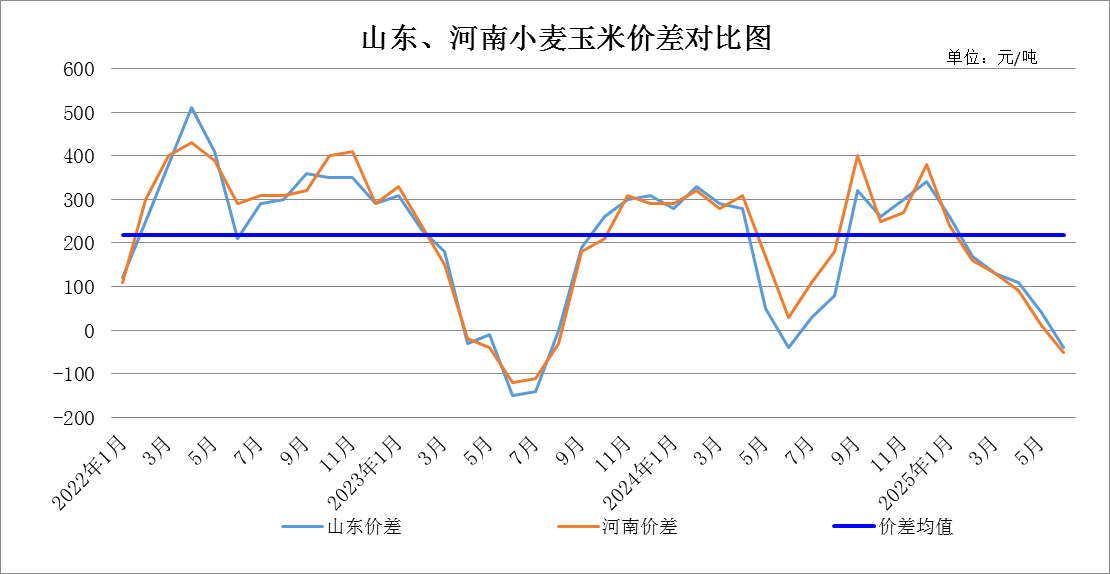

新麦上市以来,小麦、玉米价差不断缩小甚至倒挂,截至6月30日,山东、河南小麦玉米价差在-40至-50元/吨。新季玉米上市前,玉米价格总体呈偏强走势的可能性较大,小麦替代玉米的价格优势将长期保持。

预计2025/26年度国内小麦饲用、种用和工业用消费量4390万吨,同比增加440万吨,增幅11.1%,其中小麦饲用消费量同比增加约450万吨。据初步预测,7至8月小麦饲用消费量将进一步增加。

另外,最低收购价政策发布后,市场看涨预期增强,多元主体购销节奏有所放缓。

一是小型农户新麦余粮较少,大型农户等持粮主体售粮节奏放缓。目前小型农户因缺乏储存条件以及自留磨面用于口粮的情况逐步减少,新麦收获后的销售以直接送往基层粮点或由贸易商上门收购居多,当前新麦多集中在仓容条件较好的大型农户、基层粮点和贸易商手中,其售粮节奏较新麦上市初期有所放缓。监测数据显示,截至6月25日,华北黄淮地区农户售粮进度为13%,与去年同期基本持平。

二是市场信心恢复,价格较前期回暖,贸易商有持粮观望心态,另外,贸易商前期贸易价格与面粉厂收购价格价差不大,贸易利润空间较小,进一步降低其购销积极性。

三是面粉企业采购理智。夏季天气炎热,居民主食消费减少,且面粉不易储存,制粉企业维持低库存运转。监测显示,截至6月25日,受调查面粉企业开机率40%,月环比下降2个百分点,同比持平。

4、国际领域——进口数量或将低位回升

一是2025年我国小麦进口同比减少八成,加拿大为最大来源国。海关数据显示,2025年1-5月小麦进口总量为155.56万吨,较上年同期累计进口总量的802.51万吨,减少646.96万吨,同比减少80.62%。

2025年1-3月进口量处于低位。我国进口小麦主要满足优质品种调剂需求,近年来我国专用粉需求增加,高端优质品种供给不足,4至5月我国增加了高品质小麦进口量,缓解了国内优质小麦供应紧张的局面。分国别来看,2025年度我国自加拿大和澳大利亚进口量分别为86.34万吨和65.96万吨,占比分别为55.5%和42.4%。加拿大和澳大利亚小麦内在指标好,适合制作面包、蛋糕等烘焙类产品,并且国内缺少品质相当的替代品种,自加拿大和澳大利亚进口小麦数量保持稳定。

值得注意的是,今年中国对美国小麦进口量为零,这是中美小麦贸易自20世纪60年代以来首次出现中断,美国小麦的“零进口”里程碑,既是贸易摩擦的延续,更是全球粮食供应链重构的缩影。

|

进口国 |

2025年1-5月进口量(万吨) |

2024年1-5月进口量(万吨) |

较上年同期 变化(%) |

进口量占比 |

|

加拿大 |

86.34 |

178.26 |

-51.57% |

55.50% |

|

澳大利亚 |

65.96 |

289.53 |

-77.22% |

42.40% |

|

俄罗斯 |

1.22 |

12.47 |

-90.22% |

0.78% |

|

哈萨克斯坦 |

2.04 |

24.37 |

-91.63% |

1.31% |

|

合计 |

155.56 |

802.51 |

-80.62% |

-- |

二是国内对专用粉仍有刚性需求,进口数量或将回升。全球主要小麦主产国有较大丰产预期,全球小麦产量同比仍将增加,预计国际小麦价格大幅上涨动力不足,存在进口利润。近年来我国专用粉需求增加,高端优质品种供给不足,仍需进口部分高品质小麦。预计2025/26年度小麦进口量550万吨,较上年度提升10%,进口数量或将低位回升,但仍处于近年来偏低水平。

四、后市预测

随着托市收购的启动,小麦季节性卖压缓解,麦价底部支持显著增强,同时饲用消费预期增加,短期内均有望推动小麦价格延续上涨态势。

但小麦市场供求宽松格局仍将延续,托市收购力度低于预期,同时三季度处于季节性消费淡季,制粉企业开机率处于年内低点,限制小麦价格涨幅,预计三季度小麦价格将保持区间震荡调整,季度内,小麦饲用消费增量是未来行情重要影响因素,若饲用消费量持续增加至超出市场预期,小麦价格将进一步上涨。

后期需重点关注:一是小麦玉米价差变化及小麦饲用替代情况;二是托市政策收购量情况;三是各级储备轮换政策导向和成交情况。

(北京市粮食和物资储备事务中心 刘莹)