一、2025年第二季度北京成品粮油市场分析

2025年第二季度,全球粮油及食品价格整体呈现先扬后抑态势。联合国粮农组织报告显示,5月食品价格指数与3月末基本持平,环比下降0.8%,其中谷物和植物油价格指数的下跌幅度较为明显。粮农组织谷物价格指数环比下降1.8%,较去年同期下降8.2%,其中全球玉米价格大幅下跌,原因是阿根廷和巴西持续收获,季节性供应增加,另外预期美国2025年玉米产量将创新高,进一步加剧价格下行压力;国际小麦价格温和下行,原因是全球需求不振以及北半球作物生长状况改善;大米价格指数上涨,主要受香米品种需求坚挺和籼米价格涨幅推动。植物油价格指数持续下跌,主要源于东南亚季节性产量和出口供应量的增加。

二季度,本市粮油供应充足、购销有序,与上季度末相比,除粳米批零价格微幅上涨,5L桶装花生油价格基本保持稳定外,其余各粮油品种均弱势运行。

|

单位:元/斤 |

粳米 |

富强粉 |

|||||||||||

|

批发 |

零售 |

电商 |

批发 |

零售 |

电商 |

||||||||

|

价格 |

2025年初 |

2.23 |

2.81 |

3.24 |

1.65 |

2.23 |

1.99 |

||||||

|

3月31日 |

2.21 |

2.85 |

3.29 |

1.58 |

2.16 |

2.03 |

|||||||

|

6月30日 |

2.25 |

2.89 |

3.22 |

1.56 |

2.15 |

1.91 |

|||||||

|

较3月末 |

1.81% |

1.40% |

-2.13% |

-1.27% |

-0.46% |

-5.91% |

|||||||

|

指数 |

2025年初 |

89.92 |

93.36 |

-- |

98.80 |

108.25 |

-- |

||||||

|

6月30日 |

90.73 |

96.01 |

-- |

93.41 |

104.37 |

-- |

|||||||

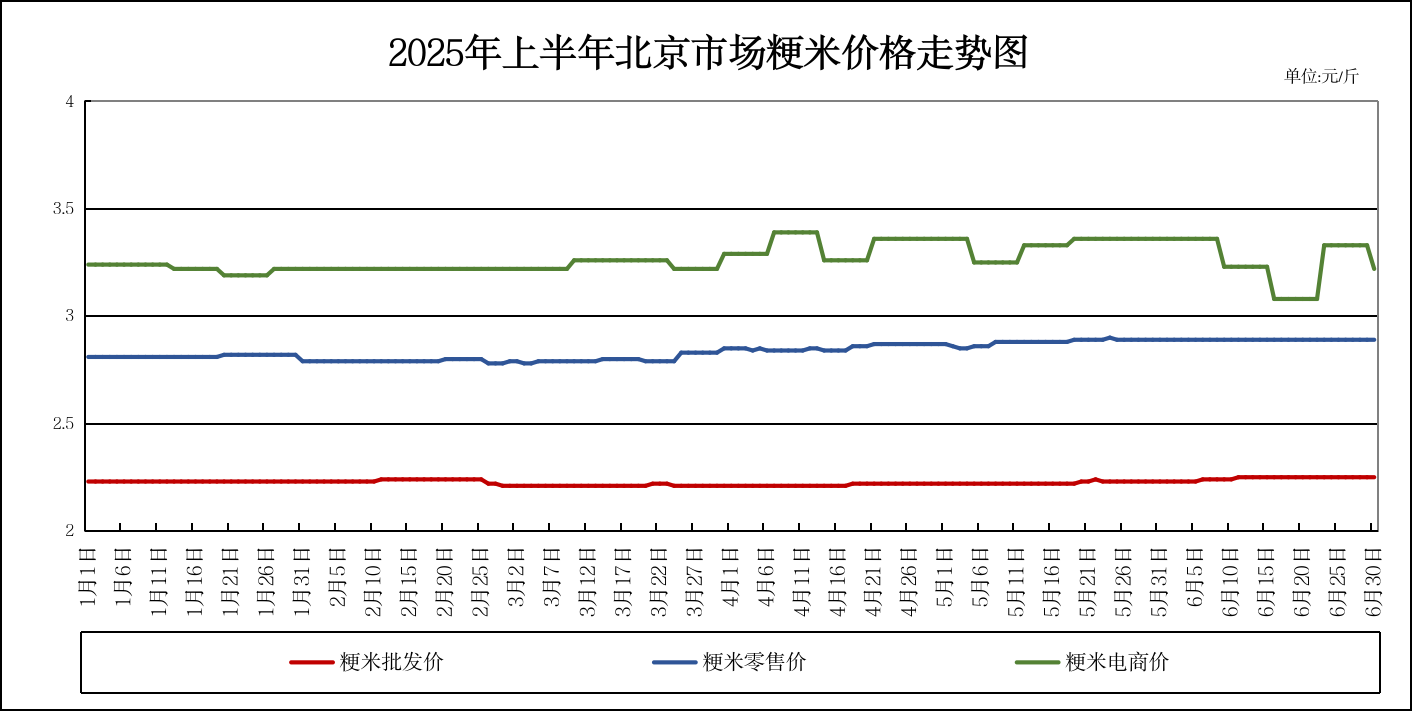

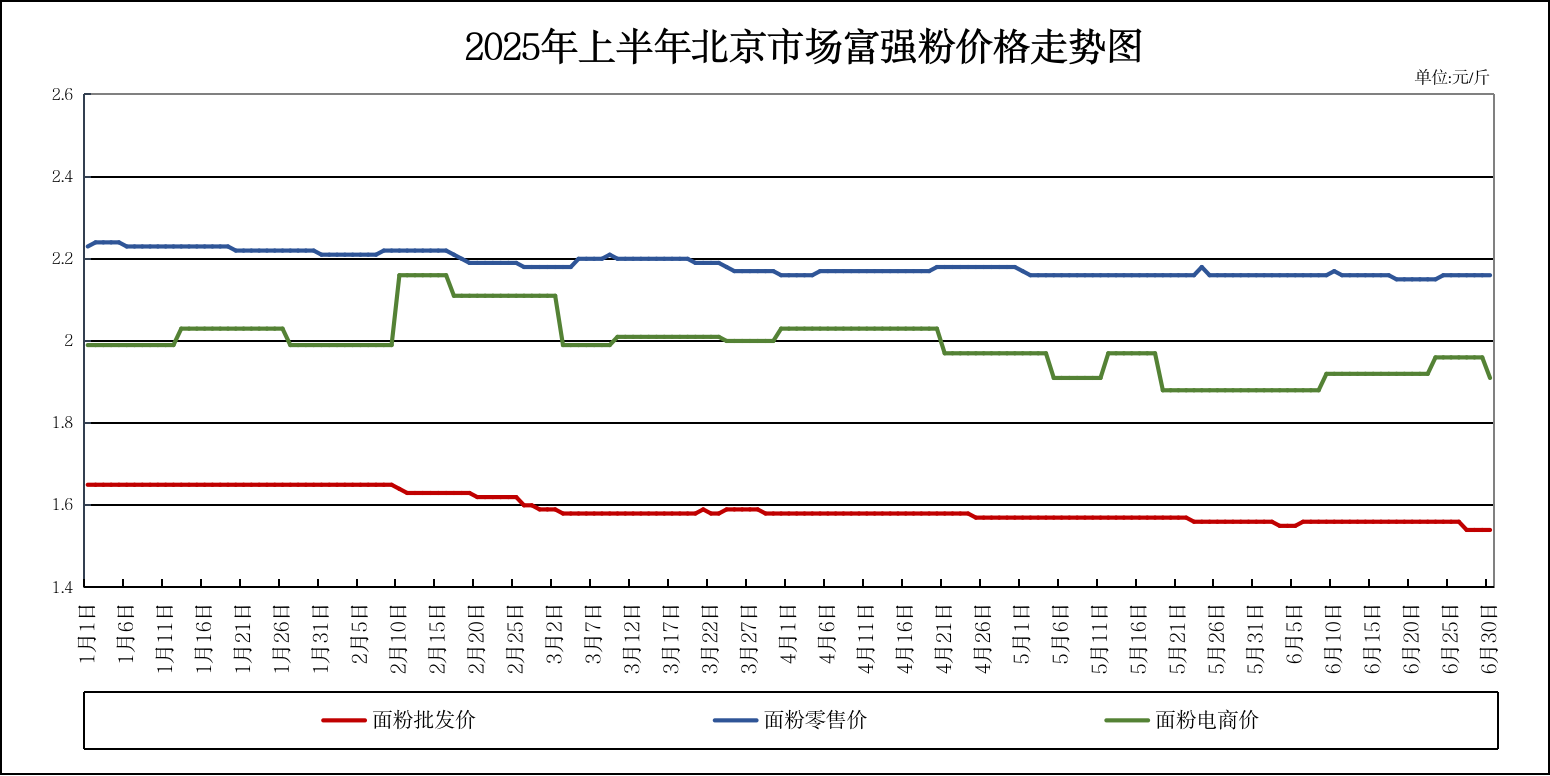

2025年第二季度北京米、面市场价格对比表

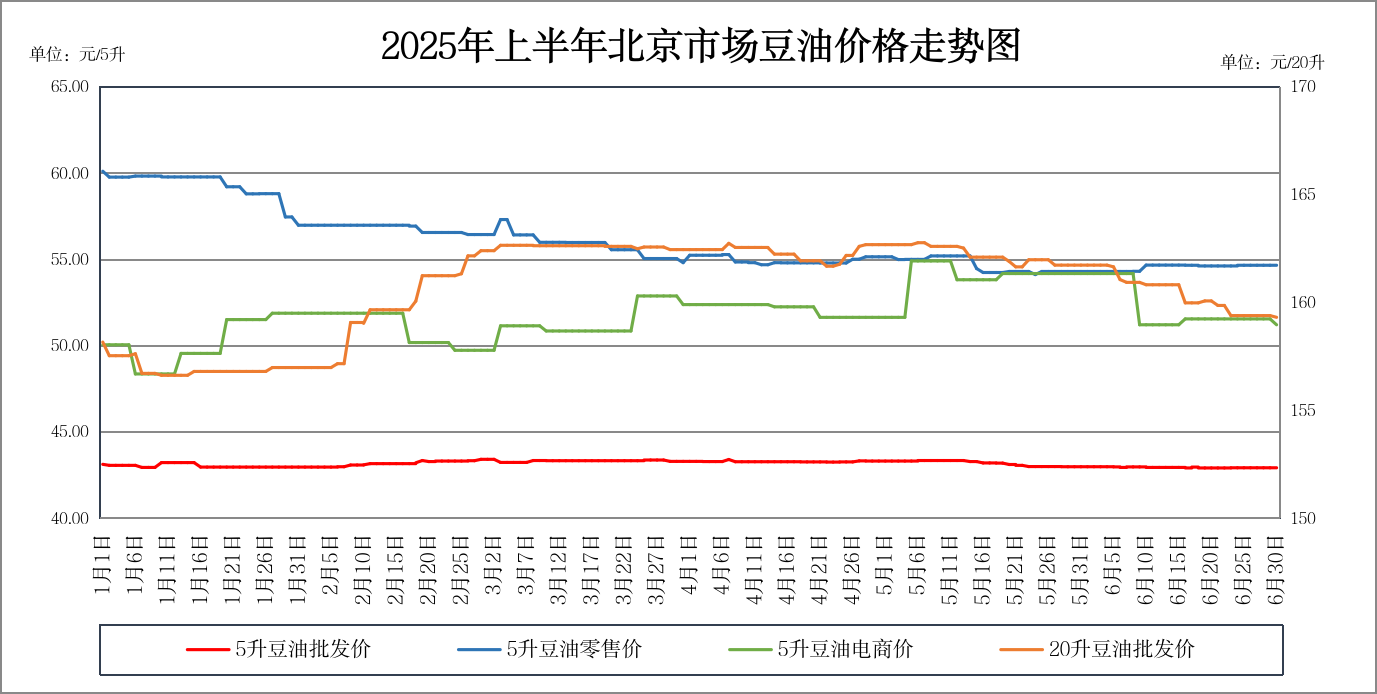

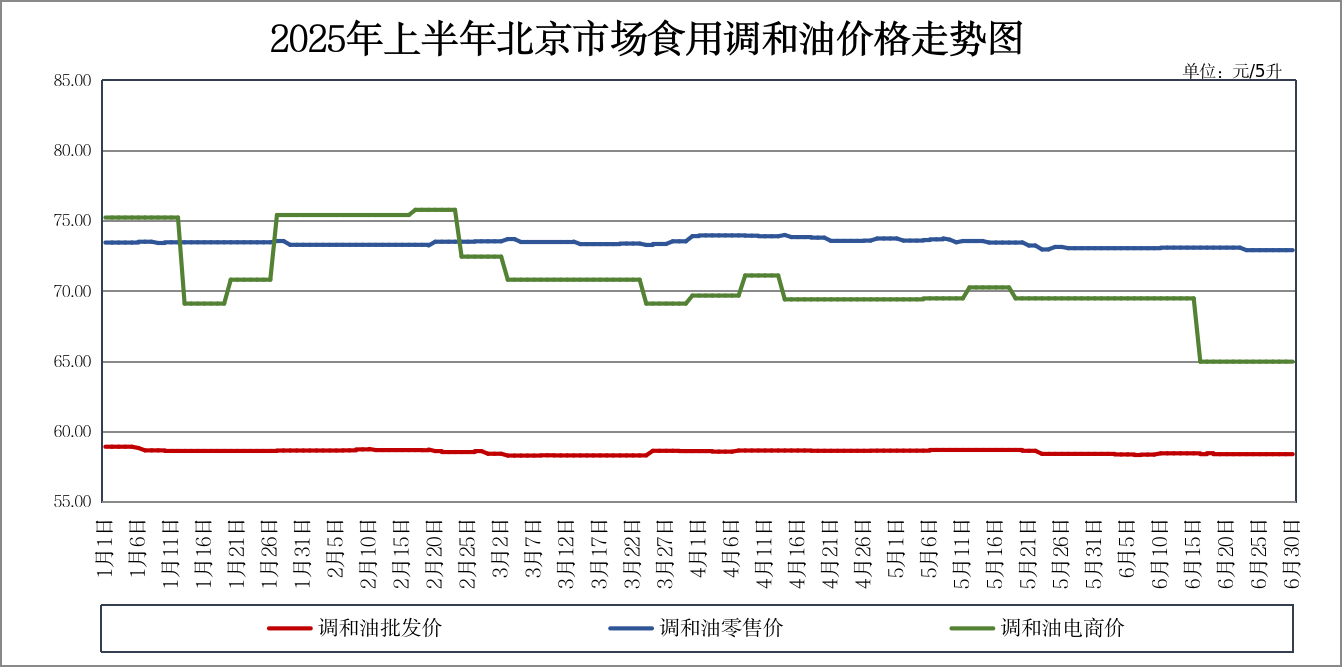

2024年第二季度北京食用油市场价格对比表

|

单位: 元/20升、元/5升 |

20升桶装豆油 |

5升桶装 大豆油 |

5升桶装 调和油 |

5升桶装 花生油 |

|||||||||

|

批发 |

批发 |

零售 |

电商 |

批发 |

零售 |

电商 |

批发 |

零售 |

电商 |

||||

|

价格 |

2025年初 |

158.18 |

43.14 |

60.13 |

50.07 |

58.95 |

73.47 |

75.25 |

130.11 |

146.49 |

159.83 |

||

|

3月31日 |

162.47 |

43.31 |

54.83 |

52.40 |

58.64 |

73.93 |

69.70 |

128.50 |

145.26 |

159.83 |

|||

|

6月30日 |

159.41 |

42.94 |

54.68 |

51.23 |

58.42 |

72.93 |

65.00 |

128.96 |

144.33 |

158.93 |

|||

|

较3月末 |

-1.88% |

-0.85% |

-0.27% |

-2.23% |

-0.38% |

-1.35% |

-6.74% |

0.36% |

-0.64% |

-0.56% |

|||

|

指数 |

2025年初 |

119.53 |

122.59 |

136.69 |

-- |

115.34 |

119.76 |

-- |

107.64 |

106.53 |

-- |

||

|

6月30日 |

120.46 |

122.02 |

124.30 |

-- |

114.30 |

118.88 |

-- |

106.68 |

104.96 |

-- |

|||

1、粳米市场:

二季度,本市粳米批零价格均微幅上涨。主要原因:一是二季度以来企业补库需求数量较大,时间较为集中;二是基层粮源所剩不多,加之需求较大的一等稻销售计划大幅调减导致加工企业所需粮源供应相对偏紧。上述两方面因素共同作用下粳稻价格上涨,拉动粳米市场偏强运行。

2、富强粉市场:

二季度,本市富强粉价格有所下降。价格下降主要原因:一是新麦上市,市场供应持续充裕;二是随着天气转暖,面粉市场需求进一步减弱。

3、豆油市场:

二季度,本市豆油市场价格偏弱运行。主要原因:一是进口大豆大量到厂,豆油供应增加,对价格形成抑制;二是天气炎热,油脂终端消费有限,中下游以随销随采节奏为主,抑制豆油价格。

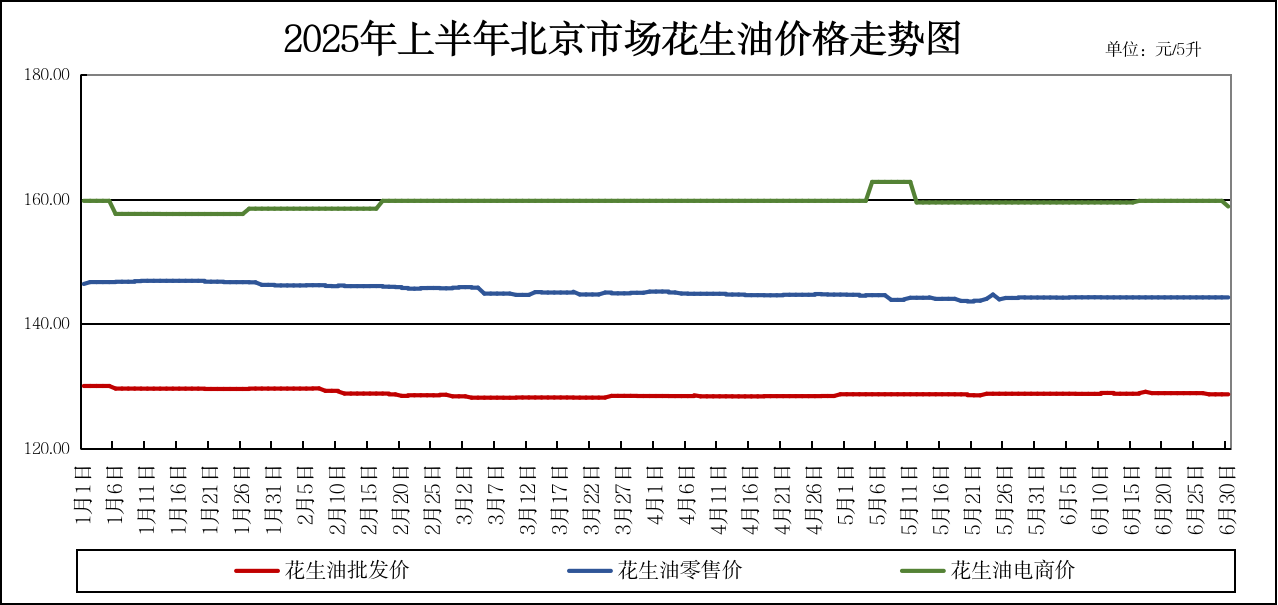

4、花生油市场:

二季度,本市花生油价格基本保持稳定。主要原因:一是油料花生米市场持续供需双弱的局面,价格平稳运行;二是当前为花生油消费淡季,需求疲软,下游餐饮与贸易商维持低库存运转,市场购销平淡,厂家销售保持稳价。

5、后市预测:

粳 米:暑期临近,稻谷需求减弱,最低收购价粳稻成交量和成交率逐步降低,原粮价格高位回落,加之粳米终端需求进一步下降,市场整体呈现供求宽松态势,粳米价格缺乏有力支撑,预计三季度粳米价格稳中偏弱运行,季度末节日备货需求将拉动价格上涨。

富强粉:近期天气炎热,富强粉市场处于传统性消费淡季,加之学校陆续放假,集团性消费或将减少,面粉需求持续减弱,抑制富强粉价格,预计三季度本市富强粉价格以弱势运行为主,季度末需求回暖,富强粉价格或将有所走高。

食用油:气温升高抑制终端消费,食用油价格需求支撑不足,预计三季度本市食用油价格整体偏弱运行,期间跟随国际油脂油料价格波动运行,季度末节日备货时,需求有望回升,或将拉动食用油价格上涨。

二、2025年第二季度粮食主产区到京运费情况

|

省(市) |

2025年3月 |

2025年4月 |

2025年5月 |

2025年6月 |

环比 |

较3月 |

|

河北 |

130 |

128 |

127 |

124 |

-1.82% |

-4.46% |

|

山东 |

188 |

186 |

184 |

181 |

-1.60% |

-3.89% |

|

河南 |

296 |

293 |

288 |

285 |

-1.09% |

-3.81% |

|

天津 |

45 |

45 |

45 |

45 |

0.00% |

0.00% |

|

辽宁 |

196 |

191 |

189 |

186 |

-1.19% |

-5.16% |

|

吉林 |

337 |

328 |

325 |

320 |

-1.36% |

-4.92% |

|

黑龙江 |

473 |

464 |

459 |

454 |

-1.08% |

-4.02% |

|

华北 |

219 |

216 |

213 |

210 |

-1.33% |

-3.90% |

|

东北 |

379 |

371 |

367 |

363 |

-1.17% |

-4.38% |

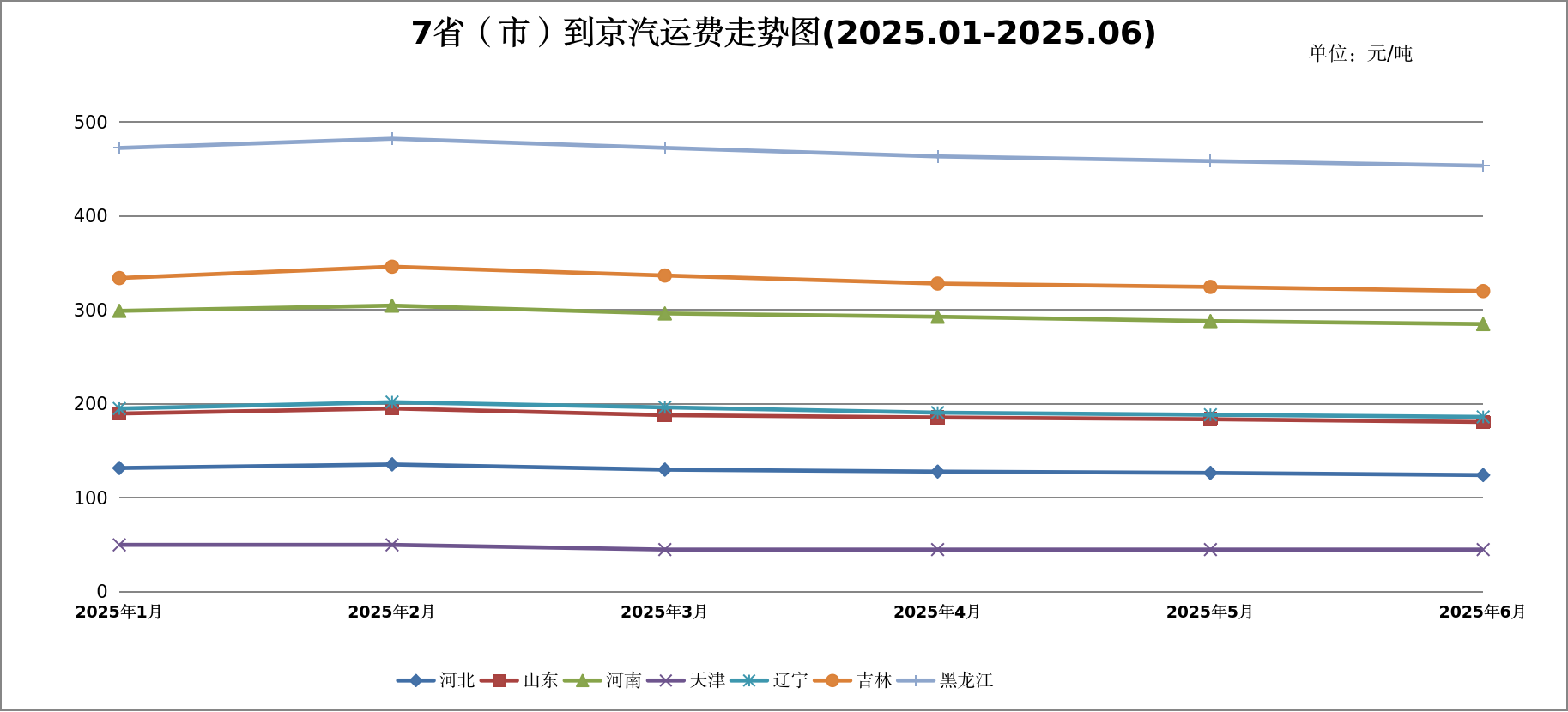

二季度产区运粮货车到京运费持续下跌,主要原因:一是全球经济疲软、原油需求不足导致油价承压下行,6月油价虽有小幅回升,但上半年整体仍呈下行趋势,带动运输成本下降;二是市场活跃度不足,货量减少,公路运力过剩,市场价格竞争激烈,运费持续微幅下降。截止6月,除天津保持稳定外,其他主产区到京运费环比均下跌,与3月相比,华北地区整体下降3.90%,东北地区整体下降4.38%。

三季度属于物流市场淡季,加之伊以局势缓和导致原油期价下跌,国内运费上涨动力不足,预计后期物流市场运费仍将弱势运行,季度末或因备货原因,市场活跃度上升,价格有所回升。