简要回顾:受油厂高开机率影响,豆油、豆粕市场库存持续增加,价格稳中趋弱;进口大豆完税成本上升,拉动国内大豆价格微幅上涨。

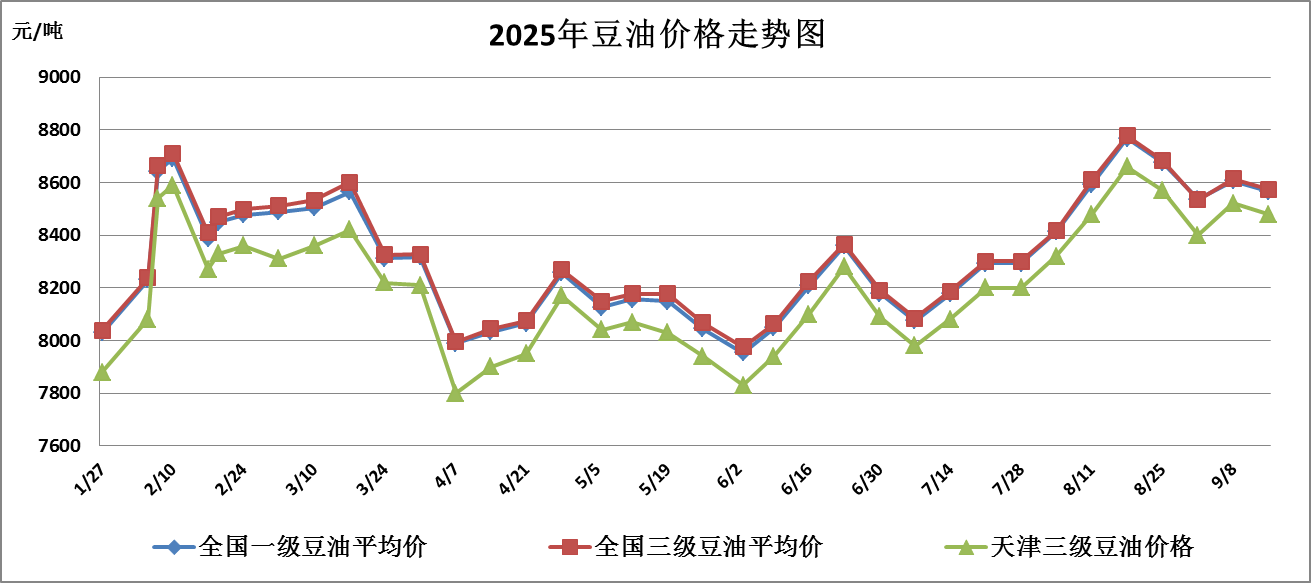

一、豆油市场行情

|

单位:元/吨 |

9月8日 |

9月15日 |

较上周 |

|

全国一级豆油平均价 |

8607 |

8567 |

-0.46% |

|

全国三级豆油平均价 |

8614 |

8574 |

-0.46% |

|

天津三级豆油价格 |

8520 |

8480 |

-0.47% |

本周全国豆油价格基本平稳,主要原因是:一是油厂压榨保持高位,豆油库存持续攀升,抑制豆油价格,二是开学备货告一段落后,终端需求短暂降温,中下游保持随用随采节奏,对豆油价格支撑力度减弱。

1、进口毛豆油行情

|

单位:元/吨 |

9月8日 |

9月15日 |

较上周 |

|

巴西 |

9744 |

9900 |

1.60% |

|

阿根廷 |

9667 |

9823 |

1.61% |

|

美国 |

11559 |

11730 |

1.48% |

(备注:2025年10月份船期)

2、北京市场油脂行情

本周,本周国内外油脂期价窄幅整理,受双节来临影响,食用油终端购销节奏加快,但对价格提振有限,食用油价格仍旧维持平稳走势,本市食用油市场供应充足、购销有序,批零价格基本平稳。

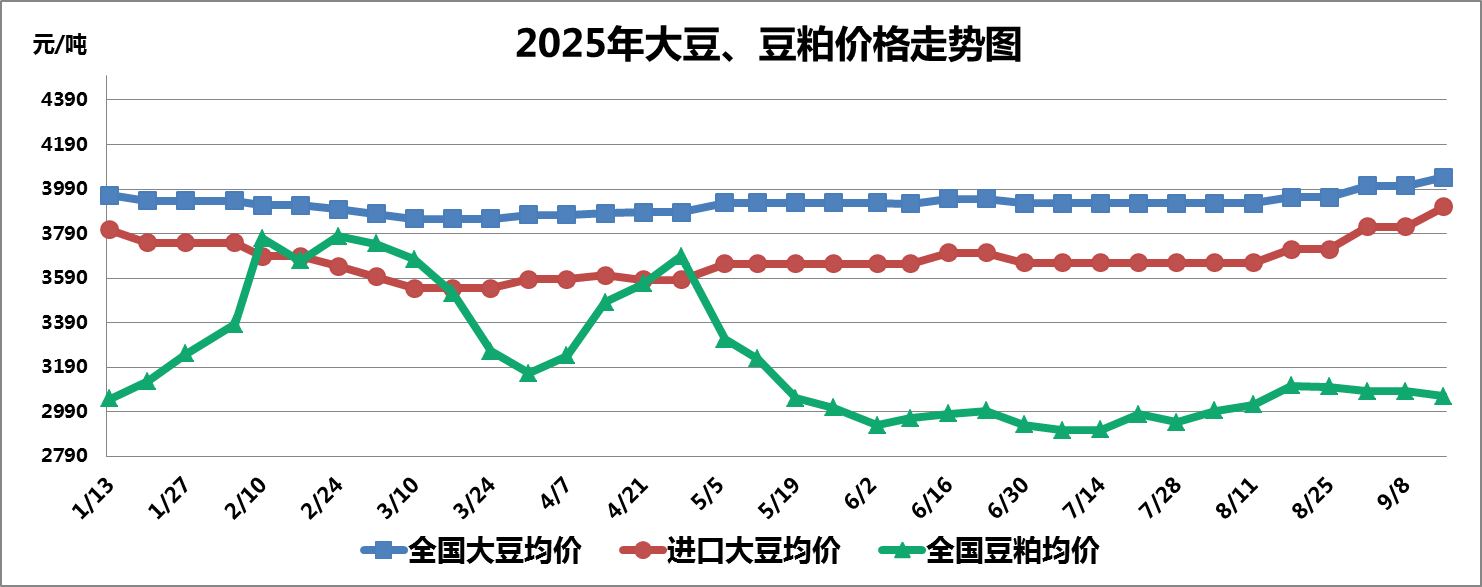

二、大豆、豆粕市场行情

1、大豆市场行情

本周全国大豆平均价格稳中有涨,仍然是受进口大豆完税成本价格上涨的拉动,截至9月15日,全国大豆平均价格为4044元/吨,较上周上涨0.95%。

(1)国产大豆市场行情

新豆即将上市,陈豆需求低迷,市场对新季大豆丰产预期较强,观望情绪较浓,供需两淡共同压制国产大豆价格,预计短期内国产大豆价格平稳偏弱运行。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

9月8日 |

9月15日 |

较上周 |

|

大连港口 |

3850 |

3920 |

1.82% |

|

天津港口 |

3830 |

3920 |

2.35% |

|

青岛港口 |

3820 |

3900 |

2.09% |

|

张家港港口 |

3800 |

3900 |

2.63% |

|

宁波港口 |

3800 |

3900 |

2.63% |

|

广州港口 |

3820 |

3920 |

2.62% |

本周进口大豆平均价格微幅上涨,主要原因是巴西大豆报价上涨,拉动进口大豆完税成本价格上涨,截至9月15日进口大豆均价为3910元/吨,较上周上涨2.36%。

本周芝加哥期货交易所(CBOT)大豆期指价格稳中有涨,截至9月15日收盘,美豆期指报收1061.25美分/蒲式耳,较上周上涨0.90%,主要原因是本周美国农业部报告下调新季美豆单产,对美豆期价形成支撑;大连商品交易所豆二期指稳中偏弱运行,截至9月15日收盘,豆二期指报收3725元/吨,较上周下降0.80%,一是受前期美豆期货价格回落影响,二是港口现货库存增加和新豆上市均对期货价格有所抑制。

2、豆粕市场行情

本周全国豆粕价格基本平稳,工厂维持较高开机率,豆粕产出量大于提货量,豆粕市场供大于求,库存持续增加,油厂挺价动力不足。截至9月15日,全国豆粕平均价格为3060元/吨,较上周下降0.71%。

三、热点关注

1、印尼拟分阶段推进生物柴油计划,考虑先行实施B45

印尼能源部长表示,政府正考虑在实施B50生物柴油政策前,先行推出B45过渡方案。即在当前强制规定的40%棕榈油掺混比例基础上,先提升至45%,再逐步过渡到明年计划的50%。

2、美国气候预测中心发布拉尼娜观察:未来数月可能形成拉尼娜

美国气候预测中心(CPC)宣布启动拉尼娜观察,指出未来几个月从中性状态过渡到拉尼娜的概率超过70%。CPC预测,四季度出现拉尼娜的概率高达71%,2025年12月至2026年2月该概率将降至54%。拉尼娜可能加剧巴西南部与阿根廷的干旱风险,影响大豆产量,同时或增加印尼与马来西亚的降水量,有利于棕榈油生长。

四、后期预测

豆油:豆油现货库存压力较大,但后续进口大豆到港量预计会季节性减少,加之双节前的刚需备货仍然存在,9月中下旬豆油供应有望逐步收紧,库存有望停止增长甚至下降,预计近期国内豆油价格仍保持稳中偏强走势。

大豆:新季大豆即将上市,丰产预期明朗,对市场价格形成一定压力,进口大豆仍以巴西大豆为主,且中央及地方持续向市场投放陈豆,短期内豆供应充裕,预计大豆价格平稳运行。

豆粕:油厂开机率高企,豆粕产量维持高位,而下游需求整体疲软,采购多以观望和消化合同为主,双节备货或带来需求端的小幅提振,但难改豆粕供求宽松格局,预计近期豆粕将延续震荡偏弱趋势。

(北京市粮食和物资储备事务中心 盛叶)