一、2025年第三季度小麦市场回顾

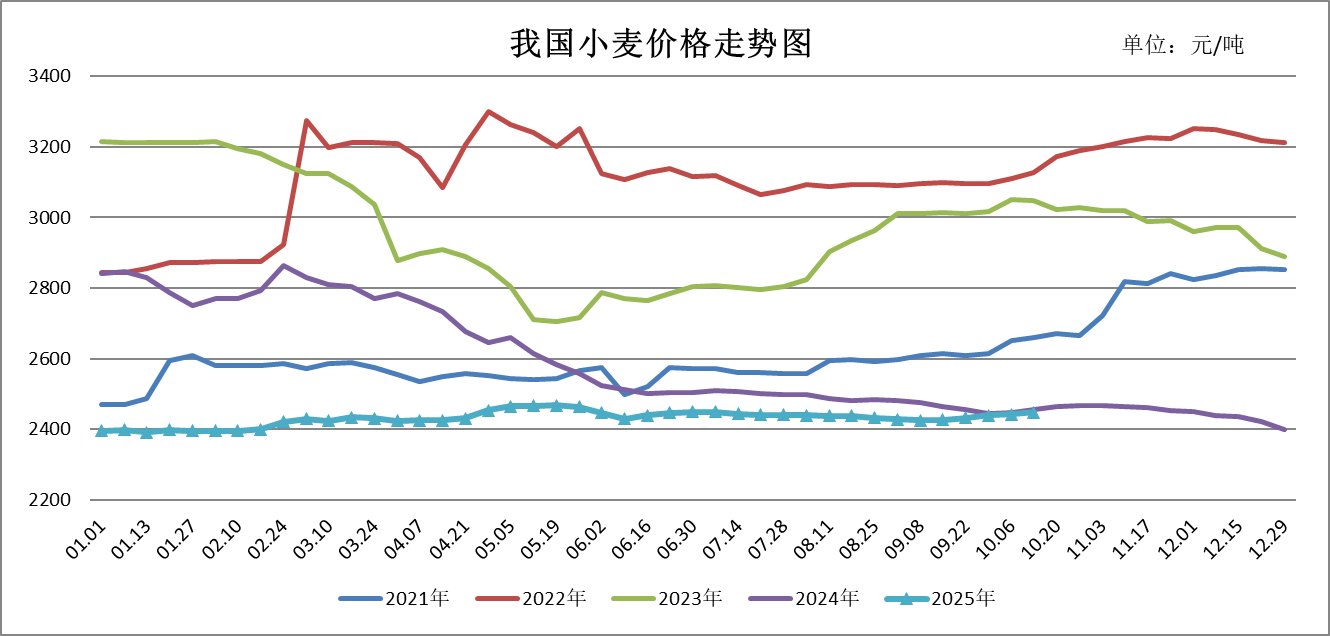

三季度,我国小麦市场处于新麦收购高峰期,期间政策端持续发力、市场端需求疲软,小麦市场价格先抑后扬,整体在最低收购价水平上窄幅波动。

弱势下跌阶段(7月初至9月上旬):一是市场信心恢复缓慢。小麦最低收购价自6月7日开始陆续在部分主产省市启动收购,前期小麦收购量不明朗、收购节奏不及预期,市场信心恢复缓慢。二是小麦饲用消费减少。大型饲料企业仍有小麦库存尚未消化完毕,叠加进口玉米陆续到货,饲料企业采购小麦积极性不强;同时季度内小麦玉米价差扭转了6月底时的倒挂局面,逐步扩大至50~100元/吨,小麦饲用替代优势逐步减弱。三是小麦阶段性供应增加。秋粮上市前,贸易商积极腾仓出售小麦,小麦市场阶段性供应增加。

快速回暖阶段(9月上旬至今):一是“双节”备货,需求增加。国庆中秋双节前制粉备货需求增加,支撑国内小麦市场价格。二是中储粮积极收购小麦。托市收购在9月持续发力,政策托底效应持续强化,阶段性供应趋紧推动小麦价格上行,同时收购期间小麦收购量高于市场预期,截至9月30日,夏收期间中储粮在小麦主产省收购最低收购价小麦约1500万吨。三是持粮主体抢收秋粮叠加运输受限。华北新季玉米陆续进入收获期,基层农户及贸易商无暇售粮,市场流通粮源阶段性减少,叠加河南、山东局部持续降雨,影响粮食运输环节,制粉企业为保证到车数量,多提价收购小麦。

|

|

2025年初 |

6月底 |

9月底 |

较6月底 |

10月13日 |

较9月底 |

|

全国小麦现货价格 |

2396 |

2450 |

2439 |

-0.45% |

2448 |

0.37% |

|

小麦价格指数 |

100.00 |

102.25 |

101.79 |

-0.45% |

102.17 |

0.37% |

(注:价格指数以2020年初的2396元/吨为基期指数)

2025年第三季度产区小麦、面粉、副产品价格对比表

单位:元/吨

|

品种 |

产地 |

2025年初 |

6月底 |

9月底 |

较6月底 |

10月13日 |

较9月底 |

|

普麦 |

河北石家庄 |

2380 |

2440 |

2435 |

-0.20% |

2460 |

1.03% |

|

山东德州 |

2400 |

2460 |

2430 |

-1.22% |

2460 |

1.23% |

|

|

河南新乡 |

2420 |

2460 |

2480 |

0.81% |

2500 |

0.81% |

|

|

优麦 |

河北石家庄 |

2700 |

2660 |

2690 |

1.13% |

2690 |

0.00% |

|

山东潍坊 |

2590 |

2580 |

2580 |

0.00% |

2580 |

0.00% |

|

|

河南新乡 |

2620 |

2600 |

2600 |

0.00% |

2600 |

0.00% |

|

|

面粉 |

河北石家庄 |

2700 |

2720 |

2760 |

1.47% |

2760 |

0.00% |

|

山东济南 |

2700 |

2680 |

2720 |

1.49% |

2720 |

0.00% |

|

|

河南郑州 |

2680 |

2700 |

2740 |

1.48% |

2740 |

0.00% |

|

|

次粉 |

河北石家庄 |

2040 |

2300 |

2230 |

-3.04% |

2270 |

1.79% |

|

山东济南 |

2050 |

2320 |

2250 |

-3.02% |

2280 |

1.33% |

|

|

河南郑州 |

2040 |

2300 |

2260 |

-1.74% |

2280 |

0.88% |

|

|

麸皮 |

河北石家庄 |

1720 |

1880 |

1760 |

-6.38% |

1740 |

-1.14% |

|

山东济南 |

1720 |

1880 |

1780 |

-5.32% |

1740 |

-2.25% |

|

|

河南郑州 |

1790 |

1920 |

1780 |

-7.29% |

1780 |

0.00% |

二、新麦市场特点

整体来看,今年夏收小麦总产量较去年基本持平;内在品质整体较好;机收进度同比快2-3天;收购量大、进度快。

一是新麦产量基本持平。小麦在去年播期土壤墒情总体适宜,基本实现适期播种,关键生长期光热充足,农业灾害偏轻发生。生长期间遇到主产区降水量偏少、气温偏高的不利天气,土壤失墒加剧,部分麦区出现旱情,后在大范围降水下得到缓解。国家统计局夏粮公告显示,2025年全国夏收小麦总产量为13816万吨,同比减少6.7万吨,下降0.1%。

二是新麦内在品质整体较好。受干旱影响,部分地区容重有所降低,但小麦面筯值及蛋白含量较高,霉菌指标较低,小麦内在品质整体较好,主产省二等及以上小麦占据主流,面筋值主流在33%~36%,同比增加2到3个百分点。

三是收获进度较常年偏快2至3天。全国夏粮小麦自5月26日起由南向北陆续成熟收获,截至6月18日,今年全国“三夏”小麦大规模机收基本结束。麦收呈现动手早、进度快、机具优、应急强、损失低等特点。

四是收购量大、进度快。根据国家粮食和物资储备局最新统计数据显示,截至2025年9月,全国各类粮食经营主体累计收购小麦超1亿吨,市场化收购占比较大。各地夏粮收购工作进展顺利,呈现收购进度快、托市范围广、市场运行稳的特点,优质优价特征明显,有效保障了种粮农民利益和粮食市场稳定。

三、后市走势研判

1.基本面——2025/26年度小麦产需格局宽松

(1)2025/26年度世界小麦产大于需,期末库存有所回升,库存消费比减幅缩窄

全球主要小麦主产国有较大丰产预期,国际谷物理事会等机构预测数据显示,欧盟小麦产量或将达到创纪录的1.326亿吨;澳大利亚小麦产量或将达3380万吨,为历史第三高。根据美国农业部2025年9月供需报告预测,受欧盟、印度和俄罗斯等主产国增产影响,2025/26年度全球小麦产量、消费量双增加,产略大于需,期末库存有所回升,库存消费比减幅缩窄,并处于较高的安全水平。

(2)2025/26年度我国小麦产大于需,年度结余约1200万吨

国家粮食和物资储备数据中心9月供需报告显示,2025/26年度我国小麦产量持平略减,消费量略有增加,小麦市场仍呈现产大于需格局,进口量维持低位,年度结余约1200万吨。根据美国农业部9月供需报告数据显示,我国2025/26年度小麦库存消费比达83.74%。

2.政策面——国家调控力度明显

一是继续上调2025和2026年小麦最低收购价。国家继续在小麦主产区实行最低收购价政策,最低收购价水平改为两年一定。2025年和2026年当年生产的小麦(三等)最低收购价为每50公斤119元(较2024年提高1元)。适当延长定价周期利于稳定小麦市场预期,尽管最低收购价提高幅度不大,但利于恢复市场信心、调动农民种粮积极性,加强价格底部支撑力度。

二是最低收购价小麦库存量较大,潜在抑制市场价格。国家最低收购价小麦于2022年4月20日停拍,体现出国家一手抓供应,一手托市场的施政策略,小麦市场相关政策主要发挥的是托底效果。当前尚无相关交易政策发布,但若此部分小麦重新投放市场,将在短期内抑制市场价格。

3.流通领域——短期阶段性粮源偏紧支撑麦价上涨

一是农户余粮不足三成。农户在旺季收购期售粮较多,当前售粮有限。国家粮食和物资储备数据中心监测数据显示,截至9月底,华北黄淮地区基层农户售粮进度达74%,同比快3个百分点,后期集中售粮或在秋收秋种后,近期放量有限,对小麦价格形成支撑。

二是贸易商心态谨慎,小麦库存偏低。今年新麦上市后价格逐步走低,贸易商为规避风险,购销心态较为谨慎。前期贸易商多腾仓小麦收购玉米,小麦流通粮源阶段性增加。当前随秋粮上市量增加,一部分贸易商购销重心转移至秋粮收购,库存小麦已基本出售殆尽,据机构调研数据显示,贸易商小麦库存同比下降约15%。

三是饲用替代有望增加。截至10月10日,山东、河南小麦玉米价差为185~290元/吨,从价差来看,小麦不具备替代优势。值得注意的是,河南、山东等地收获期间降雨偏多,不利于新季玉米品质形成,局部地区玉米霉变毒素偏高,或将一定程度增加小麦饲用需求,为小麦行情提供支撑。但就目前行情来看,玉米价格较低,饲料企业多持观望态度,购销心态较为谨慎,部分饲料企业少量采购小麦以满足阶段性补库需求,未形成规模性增量,未来需持续关注新季玉米品质情况。

四是制粉企业定价权提升。中央及各级地方储备采购任务已基本完成,退出小麦采购主体地位,制粉企业定价权提升。今年秋粮收获期较长,持粮主体无暇售粮导致阶段性粮源偏紧,制粉企业提价收购小麦拉动市场价格,但受加工利润制约,企业采购多以刚需为主,建库意愿不高。监测数据显示,截至9月25日,华北黄淮制粉企业理论平均制粉利润-27元/吨,周环比亏损扩大8元/吨。

4.国际领域——进口小麦数量低位运行,中美贸易谈判不确定性较强

一是2025年我国小麦进口同比减少近八成,加拿大为最大来源国。海关数据显示,2025年1-8月小麦进口总量为252.08万吨,较上年同期累计进口总量的1038.25万吨减少786.17万吨,同比减少75.72%,进口量仍维持低位。

分国别来看,2025年1-8月我国自加拿大和澳大利亚进口量分别为168.73万吨和79.12万吨,占比分别为66.9%和31.4%。加拿大和澳大利亚小麦内在品质好,适合制作面包、蛋糕等烘焙类产品,并且国内缺少品质相当的替代品种,年内进口小麦主要来自加拿大和澳大利亚。

近年来我国专用粉需求增加,高端优质品种供给不足,仍需进口部分高品质小麦。预计2025/26年度小麦进口量500万吨,较上年度提升6.4%,但仍处于近年来偏低水平。

|

进口国 |

2025年1-8月进口量(万吨) |

2024年1-8月进口量(万吨) |

较上年同期 变化(%) |

进口量占比 |

|

加拿大 |

168.73 |

223.26 |

-24.42% |

66.94% |

|

澳大利亚 |

79.12 |

333.17 |

-76.25% |

31.39% |

|

哈萨克斯坦 |

3.02 |

45.07 |

-93.30% |

1.20% |

|

俄罗斯 |

1.22 |

25.66 |

-95.25% |

0.48% |

|

美国 |

-- |

182.01 |

-- |

-- |

|

合计 |

252.08 |

1038.25 |

-75.72% |

-- |

二是中美贸易谈判不确定性较强。三季度中国对美国小麦进口量仍为零,体现出国际经贸斗争的延续。特朗普原本预计于10月底在韩国举行的亚太经济合作组织(APEC)峰会场边与中国最高领导人会晤,若贸易谈判顺利,中美双方或将维持当前关税标准,即26%(配额内)/90%(配额外);若贸易谈判破裂或会晤取消,美国可能重新加征部分对等关税。

但10月10日,特朗普在社交媒体发文称:将针对几乎所有中国商品额外加征100%关税,并声称会晤不确定是否进行,中美贸易谈判前景急转直下。就当前小麦进口水平较低的形势而言,无论谈判顺利与否,短期内对国内小麦市场供应及价格的影响均较为有限。

5.秋种形势——新季小麦播种前景堪忧

今年新季玉米收获期间,华北黄淮地区降雨持续,玉米收晒困难,间接影响冬小麦适时播种。全国农业气象周报监测显示,粮食主产区持续降水,部分地区降雨量达50~200毫米,其中陕西、山西、河北、河南、山东等地降水量≥10mm的日数为3~6天,上述5省10月12日表层农田过湿面积比分别为77.1%、70.5%、53.9%、72.4%、76.5%,土壤持续过湿导致农机无法下地,作物收获期显著推迟,部分秋收作物出现倒伏,局部地区玉米、花生等发生霉变、发芽,品质下降,小麦播种期推迟。

9月19日,农业技术推广中心发布的《2025年黄淮海夏玉米冬小麦“双晚”技术意见》指出,正常天气情况下黄淮海北部麦区适宜晚播期为10月5至15日、不迟于10月20日,黄淮海南部为10月15至25日、不迟于10月30日。一般黄淮海北部麦区确保每亩基本苗为20万至30万,南部麦区为18万至25万。播种时,日平均气温低于15℃后,每推迟一天播种,基本苗增加1万,但黄淮海北部麦区不宜超过40万,南部麦区不宜超过35万。

换言之,今年冬小麦播种面临土壤过湿、积温不足和播种推迟等情况。同时,若播种推迟较多,为保证小麦产量,其播种成本必然增加。

四、后市预测

综上所述,四季度小麦市场在阶段性流通粮源减少、冬小麦播种推迟、季节性制粉消费旺季来临、小麦饲用需求有望增加等因素支撑下,价格重心或将有所抬升。但仍需注意政策性小麦拍卖情况,若国储小麦大量投放市场,市场流通粮源增加较多,届时小麦价格将随供求形势变化而波动下降。

后期需重点关注中央及地方各级储备小麦拍卖节奏、华北黄淮地区新季玉米品质、冬麦播种形势以及小麦饲用替代情况。

(北京市粮食和物资储备事务中心 刘莹)