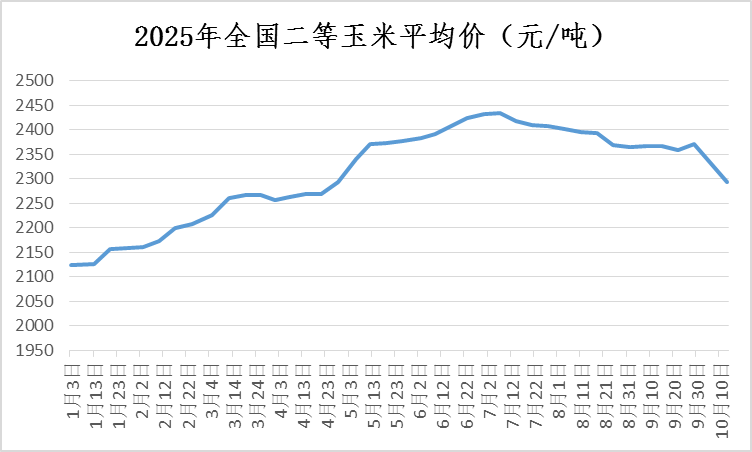

一、2025年第三季度玉米价格下跌

2025年第三季度玉米价格总整体呈现下跌走势,主要原因有:进口玉米持续投放,夏天高温天气玉米不好保存,持粮主体售粮积极性高,湖北、河南和山东的春玉米8月开始零星上市,小麦等替代品的有效补充。尽管2024/25年度进口规模大幅下降,对国产玉米的需求明显增加,但社会消费指数降低,玉米仍有盈余。自10月进入2025/26年度,东北地区新季玉米供应不断增加,价格偏弱运行;华北地区受降雨天气影响,秋粮收获进度滞后,农民收获玉米后急于抛售潮粮,压制市场价格。玉米质量不稳定,霉变风险增加,或将改变传统的贸易节奏。秋粮收获推迟未来将会影响夏粮的播种进度。

全国二等玉米现货价格

单位:元/吨

|

|

7月初 |

8月初 |

9月初 |

10月14日 |

较7月初 |

|

全国平均价格 |

2436 |

2403 |

2364 |

2278 |

-6.49% |

|

北京周边 |

2439 |

2415 |

2385 |

2285 |

-6.31% |

|

石家庄地区 |

2440 |

2430 |

2420 |

2230 |

-8.61% |

|

青岛地区 |

2510 |

2490 |

2460 |

2460 |

-1.99% |

|

沈阳地区 |

2320 |

2300 |

2240 |

2120 |

-8.62% |

|

长春地区 |

2280 |

2280 |

2210 |

2100 |

-7.89% |

|

哈尔滨地区 |

2250 |

2250 |

2160 |

2060 |

-8.44% |

7月初市场把进口玉米储备投放当作价格风向标,玉米期货价格连续多日大幅下跌,累计最大跌幅达到140元/吨。贸易企业加大库存销售,现货价格跟随下跌,7月上旬全国玉米平均价达到了今年以来的最高点2436元/吨以后开始单边下跌行情。造成下跌的原因还有,新麦上市供应充足,石家庄小麦价格有半个月的时间比玉米低10-20元/吨,饲用替代优势明显。

8月,国内玉米长势良好,丰收预期较强,湖北、河南和山东的春玉米零星上市。高温天气玉米不好保存,持粮主体售粮积极性明显提升。小麦供应充足,饲用替代优势明显,进口玉米持续投放,成交率下滑。8月底,东北三省一区玉米深加工企业平均收购价格2196元/吨,环比下降65元/吨,同比下降59元/吨;华北地区2390元/吨,环比下降36元/吨,同比上涨71元/吨。

9月,不同地区因收获进度、新粮质量、余粮结构及购销节奏等因素表现各异。

东北地区上年度玉米库存见底,深加工企业库存同比偏低,有企业提前15天开秤收购潮粮。其中黑龙江东部企业同比高开150-200元/吨不等,黑龙江中部企业开秤价格同比高开10-15元/吨,截至9月底,深加工企业潮粮折干收购价格在2000-2100元/吨之间,较开秤价格下降10-100元/吨以上。

华北、黄淮地区新粮上市后价格出现回落,持续阴雨天气导致玉米的收获和上市速度滞后,部分玉米生霉发芽。河南玉米收获进度较常年滞后了17%。往年河南南阳地区在9月下旬就收获完毕,而今年在10月9日南阳秋粮收获进度刚刚突破了8成。10月12日山东省玉米已收面积为3848.3万亩,占65.8%。

10月,国内新季玉米供应显著增加,东北、华北两大主产区收购价均出现明显下调,但是下调逻辑有所不同。

东北地区玉米产量质量双丰收,粮源集中上市导致短时供应过剩,价格出现下跌。黑龙江深加工企业挂牌收购价格为1910-2020元/吨,较国庆节前下跌30-170元/吨,吉林深加工企业挂牌价格2010-2020元/吨,较国庆节前下跌120-250元/吨。气温下降使得农户“惜售”心态增强,价格继续下跌的空间有限。

华北地区持续降雨使得部分玉米水分较高,品质下降,新玉米收割后无法晾晒,存放难度大,霉变受损粮源仅能供应深加工企业。农民为规避储存损失,集中抛售潮粮,用粮企业压价收购心态转强。目前河北深加工玉米主流收购价2200-2230元/吨,较假期前下跌70-110元/吨,河南深加工玉米主流收购2140-2170元/吨,较假期前下跌140-180元/吨。山东深加工企业的入厂价为2060-2270元/吨,较节前下跌了50-260元/吨。如果阴雨天气继续,晾晒烘干不及时,玉米价格将受品质拖累而下跌。

我市饲料企业反映,东北货源目前能覆盖到华北,粮源可以得到保证,入厂价格为2260-2300元/吨,较9月初下跌了80-150元/吨,但是下雨地区的玉米质量不可控。

二、影响四季度玉米价格的原因

1.2025年玉米新增供给(生产+进口)增加

(1)2025/26年度国内玉米增产

国家粮食和物资储备数据中心9月份预测,2025年全国玉米播种面积比上年增加13.4万公顷,增长0.3%;玉米单产比上年增加71公斤/公顷,增长1.1%;预计2025年全国玉米产量同比增加408万吨,增长1.38%。近年来我国玉米扩面积提产量成效显著,5年内产量提高4000万吨,尽管进口饲料粮大幅减少,我国国内饲料粮供应基本满足需求。

(2)今年以来进口谷物数量同比下跌

据海关最新数据显示,2025年8月中国玉米进口量仅为3.6万吨,前8个月共进口玉米87.7万吨,同比下跌93%。2025年8月四大谷物总进口量为124.8万吨,今年前8个月四大谷物的总进口量为3961.7万吨,同比下跌67%。

进口下降优化了国内供需关系,有助于库存去化、粮价企稳回升,对农民种植收益产生积极影响。进口数量减少推动国产玉米产量增加和相关替代谷物调整,促使国产玉米市场空间进一步提升。

2.国产小麦、稻谷成为玉米市场的有益补充

6月新麦上市后小麦玉米价差就开始收窄,7、8两月二者价格几乎吻合,因此在饲料端小麦对玉米有替代优势。9月随着玉米价格走低,以及面粉企业开机率逐步回暖,导致小麦玉米价差扩大,目前石家庄小麦玉米价差达到200元/吨以上。饲料企业普遍在6-7月建立了一定量小麦库存,预计四季度饲料企业采购小麦的数量将逐步减少。

3.进口玉米拍卖更多反映政策调控意图

统计显示,从7月1日至9月16日,本轮进口玉米拍卖共投放498.9万吨,累计成交157.7万吨,成交率31.6%。成交率和成交价格呈现逐步下降的趋势,最后一次成交的9月16日,成交率为11%。自9月17日起,中储粮进口玉米公开拍卖暂停,仅有定向邀标玉米拍卖,这标志着市场供需格局随新粮上市节点的到来发生阶段性调整。而且今年拍卖的仅是2020-2022年产的玉米,新进口超额部分的玉米还没有进入市场,是未来调控玉米市场的有力保障。

4.消费仍处于高位

国家粮食和物资储备数据中心9月份预测,2025/26年度我国玉米总消费量同比增加120万吨,2025/26年度玉米结余约350万吨,同比上涨432%。

(1)饲料生产仍处于高位

今年5-9月,国家召开数次生猪会议,调控政策持续加码,明确量化调控指标。会议要求头部25家猪企需在2026年1月底前合计减产能繁母猪100万头,要求2026年头部企业生猪出栏量同比减少10%,带动全国生猪出栏减少5%,出栏体重稳定在120公斤左右,减少二次育肥。目前产能去化进度较慢,农业农村部最新数据显示,9月末全国能繁母猪存栏量达4062万头,较上月增加26万头,相当于正常保有量(3900万头)的104.2%。出栏均重持续下降,2025年7-8月,国内出栏生猪头均体重从6月峰值的146公斤下降至130公斤以内,降幅超过15公斤。

猪肉、禽肉、禽蛋产能均过剩,但去化进程推进缓慢,全年饲料总产量预期维持小幅增长。2025年8月,全国工业饲料产量2936万吨,环比增长3.7%,同比增长3.8%。供需失衡导致猪价持续下跌,10月上旬全国生猪均价为11.89元/公斤,同比下降32.6%,8月全国居民消费价格同比下降0.4%,其中食品价格下降4.3%,畜肉类价格下降8.0%。宏观调控政策持续推动和仔猪价格下滑导致母猪效益萎缩的双重影响下,四季度我国能繁母猪存栏量或出现拐点。但能繁母猪绝对数量依然偏高,持续释放出充足的生猪供应,往后推10个月(生猪的生长周期),那么明年上半年之前生猪出栏压力仍然不小,饲料生产在今年四季度仍维持高位。

(2)工业消费

2025年中国玉米深加工企业开工率整体下降,产能继续增加。10月上旬淀粉深加工企业和酒精行业的开机率均处于近四年低位水平,对高价玉米的采购意愿偏弱。国家粮食和物资储备数据中心2025年9月份预测,25/26年度工业消费约7900万吨,同比增加100万吨。

5.降雨打破玉米传统的季节性流通规律

进入9月中旬以后,华北地区经历持续的降雨,较往年明显偏多。从9月1日到10月9日,河南省的降水量突破了332毫米,较常年同期增长了2.7倍,阴雨天气达到了27天,较常年同期增加了11天,都是1961年以来的同期最多值。河南周口一带30-35个水的高水分玉米烘干塔收购价在1260元/吨,烘干后的成本价在2000元/吨左右。

预计10月15-17日,陕西东南部、河南中部、山东南部、湖北西北部、江苏北部和安徽北部部分地区连阴雨和农田渍涝风险橙色预警。持续阴雨导致华北黄淮部分地区玉米霉变粒多,毒素升高,使得东北和华北地区玉米联动性增强。本地饲料企业更倾向于采购质量稳定的东北玉米和小麦替代,贸易商也意向采购东北粮源做中长期的存储。这可能打破传统的季节性流通规律,正常东北粮源在每年6月份以后才会大量入关,但今年饲料企业可能会更早的采购东北粮或者提前锁定东北粮源。长期来看,华北地区优质玉米和普通玉米价格也会出现明显分化走势,华北本地粮饲用量将减少,本地受损玉米供应深加工企业的数量将同比增加。

三、后市预测

10月全国玉米产区陆续进入集中收获期,市场供应量有望进一步增加。后期动态关注我国新玉米品质与上市节奏,以及中储粮收购的时间和规模。2025年9月17日美国当地时间,美联储宣布将联邦基金利率目标区间下调25个基点至4.00%-4.25%,人民币对美元汇率有望上升,中国进口谷物的成本有望进一步下降。预计25/26年度玉米供需情况好于上年,而且今年结转库存处于低位,东北气温下降后农民的惜售情绪上升,哈尔滨直属库三等新粮收购价为2060元/吨,都对玉米价格形成有效支撑。预计玉米集中上市期间价格以弱势为主,后期将逐步企稳。

(北京国家粮食交易中心 杨春懿)