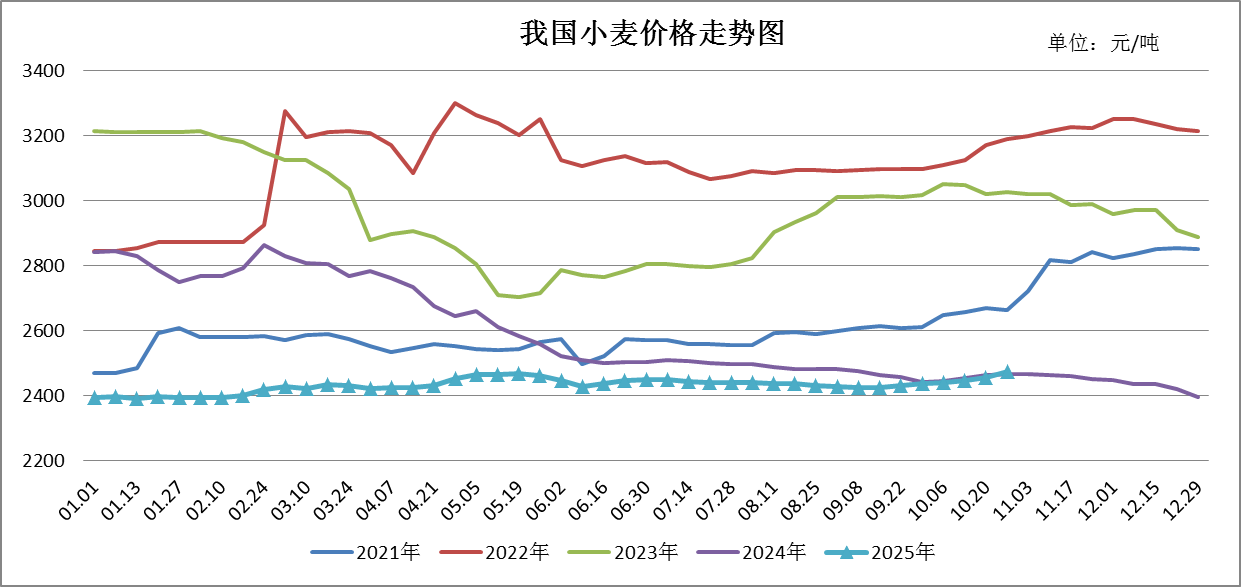

简要回顾:本周,小麦市场价格偏强运行,普优麦价差80至210元/吨,山东、河南小麦玉米价差290至310元/吨;面粉价格偏强运行,麸皮价格有所下降。

一、小麦价格偏强运行

近期小麦价格延续上涨行情,主要原因:一是供应方面,新季玉米进入收获上市高峰,基层农户无暇售粮;叠加小麦价格处于上涨通道,贸易商等主体惜售心理增强,小麦市场阶段性流通粮源减少。二是需求方面,前期降雨导致小麦上量减少,制粉企业维持低库存,刚性补库需求支撑小麦价格。

截至10月27日,国家粮食和物资储备数据中心最新数据显示:河北石家庄小麦入厂价2490元/吨,山东德州小麦入厂价2480元/吨,河南新乡小麦入厂价2540元/吨,较上周分别上涨30、20、30元/吨。

截至10月27日,藁优2018河北石家庄地区进厂价为2700元/吨,济南17山东潍坊地区进厂价为2620元/吨,郑麦366河南新乡地区进厂价为2600元/吨,均较上周上涨20元/吨。当前普优麦价差在80至210元/吨。截至10月27日,山东、河南小麦玉米价差为290至310元/吨,从价差来看,小麦不具有饲用替代优势。

二、面粉价格偏强运行,麸皮价格有所下降

近期面粉终端走货较为平稳,受小麦价格上涨支撑,面粉价格偏强运行;近期米糠等替代品价格回落,饲料企业采购麸皮积极性下降,麸皮价格有所下降。根据国家粮食和物资储备数据中心监测显示,截至10月22日,受调查面粉企业开机率41%,周环比持平;华北黄淮制粉企业平均理论制粉利润-70元/吨,周环比亏损扩大25元/吨。

三、近期热点关注

(一)冬小麦播种明显偏晚

今年10月上中旬,我国华西至华北黄淮地区持续秋收连阴雨导致农田土壤持续过湿,秋收和腾茬整地进度显著滞后,冬小麦适时播种明显延迟。随秋收连阴雨过程结束,山东、河南、陕西、河北、山西等地农田土壤过湿状况有所减轻,但气温偏低不利于加速土壤散墒。10月26日10厘米土壤墒情监测显示,陕西、山西、河北、河南、山东等地表层农田过湿比例分别为41.7%、20.2%、13.5%、70.8%、51.1%,较10月19日减少15~25个百分点。

农业农村部最新农情调度显示,截至10月28日,全国秋粮主产区收获已超八成半,全国冬小麦播种过一成。山东省已深翻整地、秸秆还田近3000万亩,冬小麦已播110多万亩;河南省已腾茬整地8900多万亩,正陆续播种冬小麦。中央气象台消息,目前陕西关中、山西中部、河北东部和南部冬小麦陆续播种出苗,河南、山东零星播种,播种日期较常年明显偏晚(去年此时,河南冬小麦已播种八成,河北播种九成)。

预计未来十天,北方冬麦区大部以晴好天气为主,气温有所回升。

(二)今年收购最低收购价小麦1640万吨

国家粮食和物资储备局发布信息,今年夏粮旺季收购已于9月底结束,累计收购小麦10795万吨。今年河南、安徽、河北、江苏、山东等5个主产区自6月7日起先后启动小麦最低收购价执行预案,累计收购最低收购价小麦1640万吨,有效发挥了政策托底作用。

(三)2025年1-9月我国小麦进口同比减少超七成

海关数据显示,2025年1-9月小麦进口总量为290.42万吨,较上年同期累计进口总量的1061.36万吨同比减少72.64%。分国别来看,2025年度我国自加拿大和澳大利亚进口量分别为197.34万吨和86.17万吨,占比分别为67.9%和29.7%。加拿大和澳大利亚小麦内在指标好,适合制作面包、蛋糕等烘焙类产品,并且国内缺少品质相当的替代品种,自加拿大和澳大利亚进口小麦数量保持稳定。

(四)近期交易情况

10月23日,2025年北京市储备粮油第十一次竞价交易会计划竞价销售2020年产进口小麦0.90万吨(存储地:北京),全部流拍;计划竞价销售2020年产小麦1.78万吨(存储地:北京),全部成交,底价2390元/吨,最低价2430元/吨,最高价2450元/吨,成交均价2440元/吨。

四、后市预测

冬小麦播种明显偏晚,市场对冬小麦产情担忧情绪加重,叠加近期持粮主体惜售情绪较强,小麦市场流通粮源偏少,均对小麦价格形成支撑,预计短期内小麦价格将维持上涨态势。后期仍需注意冬小麦播种和生长形势、政策性粮拍卖情况及市场情绪变化。

(北京市粮食和物资储备事务中心 刘莹)