简要回顾:油厂维持高开机率,国内豆油库存较高,价格承压;进口大豆成本上涨,支撑豆粕价格;新季大豆大量上市,市场供应充裕,价格整体持稳。

一、豆油市场行情

|

单位:元/吨 |

10月20日 |

10月27日 |

较上周 |

|

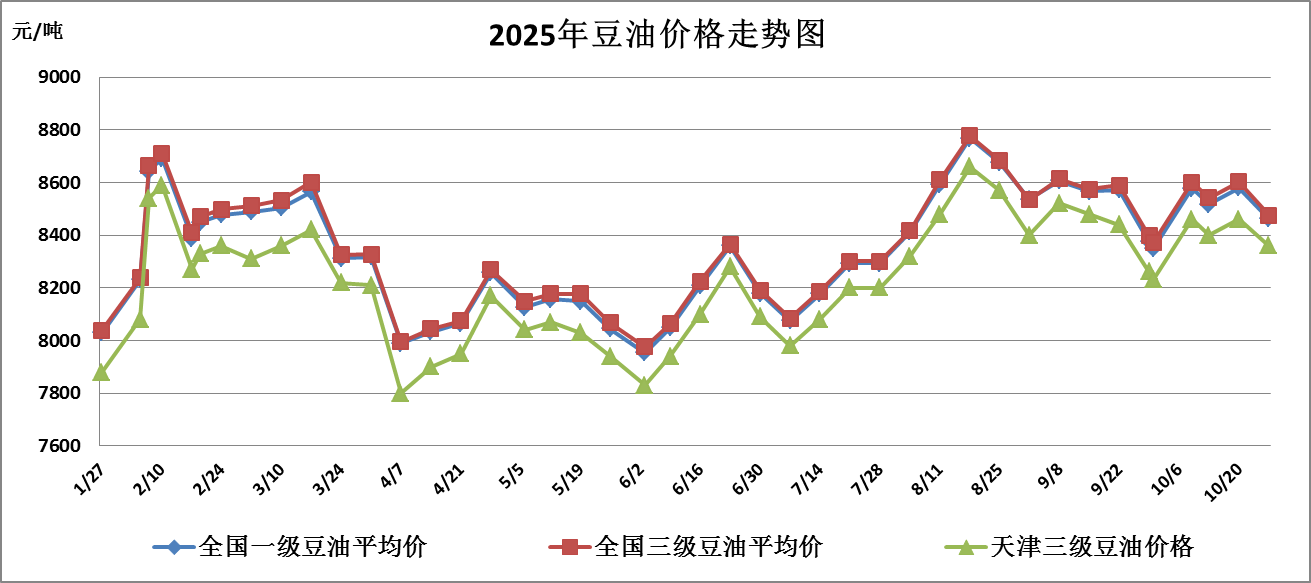

全国一级豆油平均价 |

8580 |

8463 |

-1.36% |

|

全国三级豆油平均价 |

8603 |

8475 |

-1.49% |

|

天津三级豆油价格 |

8460 |

8360 |

-1.18% |

本周全国豆油价格微幅下降,主要原因是一是进口大豆供应充足,油厂保持高开机率,豆油市场供强需弱,豆油价格震荡下行,二是国际棕榈油高产,国内外棕榈油期现货价格走低,拖累豆油现货价格。

1、进口毛豆油行情

|

单位:元/吨 |

10月20日 |

10月27日 |

较上周 |

|

巴西 |

10497 |

10344 |

-1.46% |

|

阿根廷 |

10232 |

10079 |

-1.50% |

|

美国 |

10626 |

11459 |

7.84% |

(备注:2025年11月份船期)

2、北京市场油脂行情

本周,本市食用油市场供应充足,购销有序,终端购销积极性不及预期,各食用油品种批零价格基本稳定。

二、大豆、豆粕市场行情

1、大豆市场行情

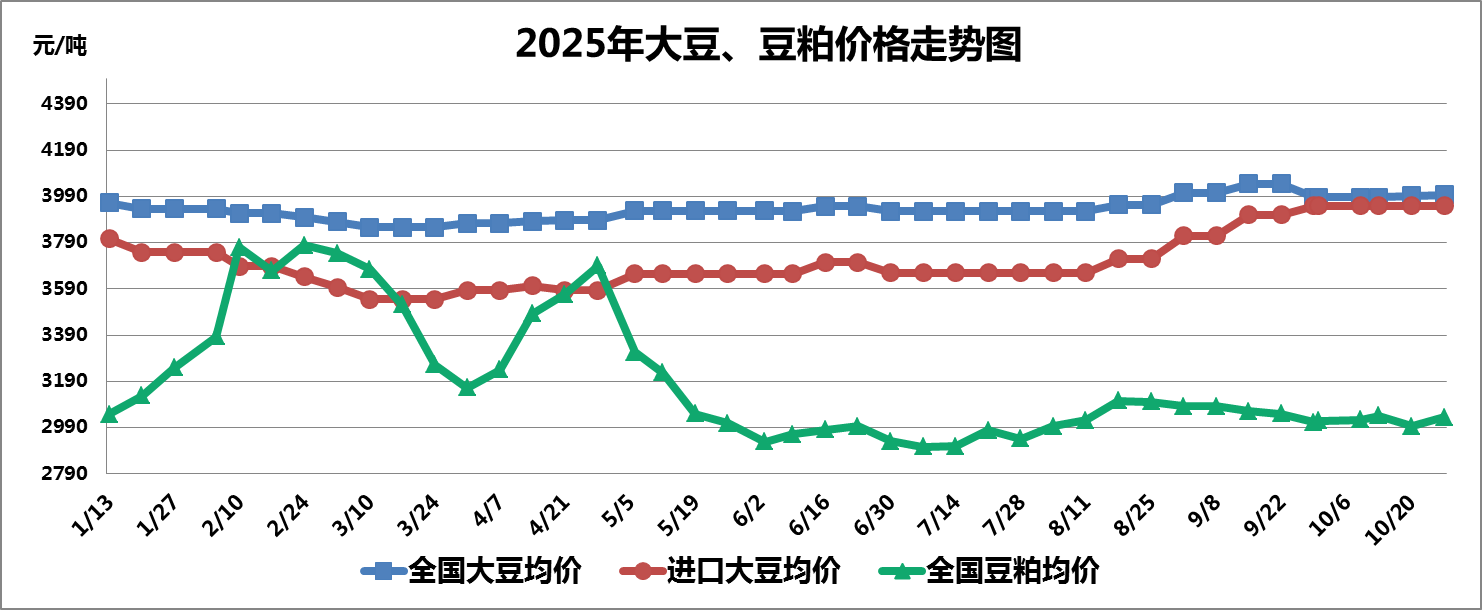

本周全国大豆平均价格基本平稳,截至10月27日,全国大豆平均价格为3997元/吨,较上周上涨0.10%。

(1)国产大豆市场行情

国产大豆收割已近尾声,市场购销活跃度上升,新季大豆优质优价特征明显,基层农户惜售心理较强,市场处于购销双方博弈阶段,预计短期内国产大豆价格以窄幅震荡为主。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

10月20日 |

10月27日 |

较上周 |

|

大连港口 |

3960 |

3960 |

0.00% |

|

天津港口 |

3950 |

3950 |

0.00% |

|

青岛港口 |

3940 |

3940 |

0.00% |

|

张家港港口 |

3940 |

3940 |

0.00% |

|

宁波港口 |

3950 |

3950 |

0.00% |

|

广州港口 |

3960 |

3960 |

0.00% |

本周进口大豆平均价格基本平稳,大豆进口量维持高位,截至10月27日进口大豆均价为3950元/吨,与上周持平。

本周芝加哥期货交易所(CBOT)大豆期指价格小幅上涨,主要原因一是中美贸易谈判前景乐观,二是美国国内大豆压榨需求旺盛,截至10月27日收盘,美豆期指报收1089.25美分/蒲式耳,较上周上涨3.22%;大连商品交易所豆二期指稳中偏强运行,主要受美豆期价上涨拉动,但由于当前进口大豆供应充裕,价格传导力度有所减弱,截至10月27日收盘,豆二期指报收3641元/吨,较上周上涨0.97%。

2、豆粕市场行情

本周全国豆粕价格微幅上涨,主要原因一是,美豆期价回升,进口大豆成本端带动豆粕价格上涨,二是油厂短期压榨利润较低,对豆粕价格挺价心理增强。截至10月27日,全国豆粕平均价格为3034元/吨,较上周上涨1.27%。

三、热点关注

1、中美就关税等多项议题形成初步共识

10月26日,中国商务部国际贸易谈判代表兼副部长李成钢表示,中美双方经贸团队在吉隆坡就双方关注的经贸议题进行了深入、坦诚的讨论和交流,双方的讨论包括众多的议题,比如双方各有关注的出口管制议题,对等关税进一步延长暂停期问题,芬太尼关税和芬太尼禁毒合作问题,进一步扩大贸易问题,美方301船舶收费相关措施问题等等;中美双方就此进行了建设性的探讨,美方表达立场是强硬的,中方维护利益是坚定的;经过一天多的非常紧张的讨论,中美双方就上述这些议题建设性地探讨了一些妥善处理双方关注的方案,形成了初步共识,下一步各自将会履行内部报批程序。

2、国际谷物理事会:2025/26年度全球大豆产量预期下调70万吨

国际谷物理事会(IGC)发布月报,预计2025/26年度全球大豆产量4.280亿吨,较上月预期减少70万吨,较去年同期预期减少60万吨:其中美国大豆预期产量1.16亿吨;巴西大豆预期产量1.77亿吨。

四、后期预测

豆油:整体上国内豆油供应仍然较为充足,但伴随大豆到港高峰结束,豆油价格下跌空间有限,预计短期豆油价格窄幅震荡运行,跟随国际油脂价格波动,需重点关注近期中美贸易谈判、南美大豆播种期天气等因素对国际油脂市场的影响。

大豆:新季大豆批量上市,质优大豆需求预期增加,下游企业收购积极性提升,支撑国产大豆价格,巴西大豆报价持稳,中美贸易谈判顺利或将拉动美豆期现货价格上涨,预计短期内大豆价格稳中偏强运行。

豆粕:国内外大豆期货价格走强,成本端支撑豆粕价格,叠加大豆到港量或将下行,国内豆粕库存持续下降,下游饲料企业补库积极,预计短期内豆粕价格易涨难跌。

(北京市粮食和物资储备事务中心 盛叶)