简要回顾:进口大豆供应充裕,油厂开机率较高,国内油粕维持供强需弱格局,但进口大豆成本上涨,支撑国内油粕价格;新季大豆优质优价,大豆价格整体持稳。

一、豆油市场行情

|

单位:元/吨 |

11月3日 |

11月10日 |

较上周 |

|

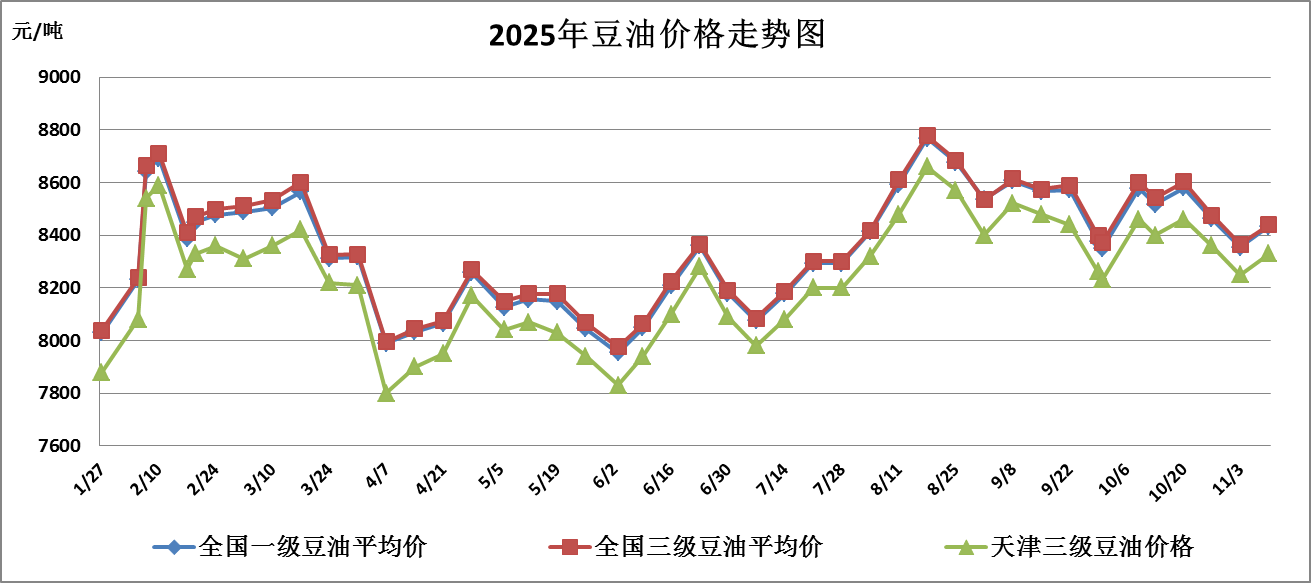

全国一级豆油平均价 |

8353 |

8433 |

0.96% |

|

全国三级豆油平均价 |

8365 |

8440 |

0.90% |

|

天津三级豆油价格 |

8250 |

8330 |

0.97% |

本周全国豆油价格稳中偏强运行,主要原因是一是大豆进口成本上行,成本端支撑豆油价格,二是美豆期现货价格受中美贸易谈判影响反弹上涨,对国内豆油价格形成支撑;三是国内菜籽油价格坚挺,对豆油价格形成间接拉动。

1.进口毛豆油行情

|

单位:元/吨 |

11月3日 |

11月10日 |

较上周 |

|

巴西 |

10029 |

10194 |

1.65% |

|

阿根廷 |

9763 |

10117 |

3.63% |

|

美国 |

11114 |

11323 |

1.88% |

(备注:2025年11月份船期)

2.北京市场油脂行情

本周,本市食用油市场供应充足,购销有序,终端采购积极性偏弱,多随用随采,批零价格均基本平稳。

二、大豆、豆粕市场行情

1.大豆市场行情

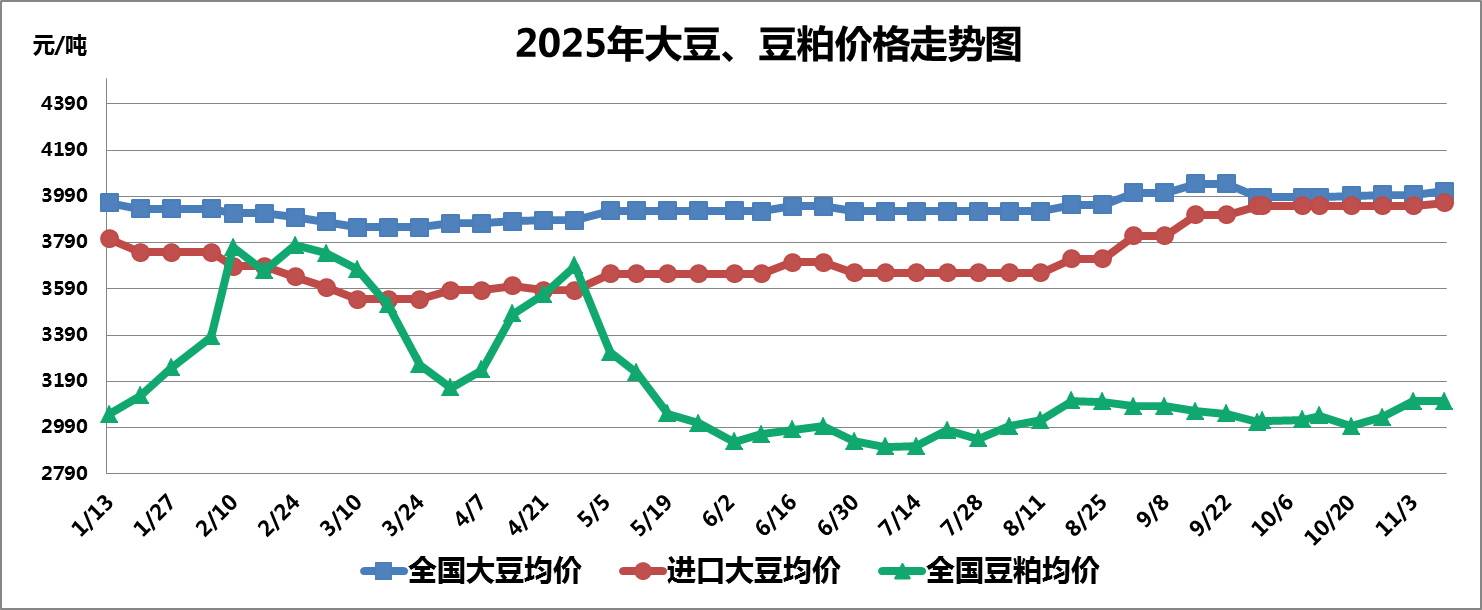

本周全国大豆平均价格基本平稳,截至11月10日,全国大豆平均价格为4012元/吨,较上周上涨0.38%。

(1)国产大豆市场行情

新季大豆市场运行总体平稳,优质优价特征凸显,高蛋白大豆供给偏紧,中储粮收购政策给新季大豆价格托底,贸易商前期收购价格较高,惜售心理较强,预计短期内国产大豆价格维持稳定运行。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

11月3日 |

11月10日 |

较上周 |

|

大连港口 |

3960 |

3980 |

0.51% |

|

天津港口 |

3950 |

3960 |

0.25% |

|

青岛港口 |

3940 |

3950 |

0.25% |

|

张家港港口 |

3940 |

3950 |

0.25% |

|

宁波港口 |

3950 |

3960 |

0.25% |

|

广州港口 |

3960 |

3970 |

0.25% |

本周进口大豆平均价格基本平稳,截至11月10日进口大豆均价为3962元/吨,较上周上涨0.30%。

本周芝加哥期货交易所(CBOT)大豆期指价格基本平稳,前期中美大豆贸易窗口打开的情绪性影响有所降温,截至11月10日收盘,美豆期指报收1136.25美分/蒲式耳,较上周下降0.35%;大连商品交易所豆二期指稳中偏强运行,主要受中美贸易关系缓和后美豆期价上涨拉动,但由于当前进口大豆供应充裕,抑制期价上涨空间,截至11月10日收盘,豆二期指报收3742元/吨,较上周上涨0.67%。

2.豆粕市场行情

本周全国豆粕价格基本平稳,国内油厂维持高开机率,豆粕库存继续累积,下游饲料企业采购谨慎,随用随采为主。截至11月10日,全国豆粕平均价格为3104元/吨,与上周持平。

三、热点关注

1.税委会发布关于调整对原产于美国的进口商品加征关税措施的公告

为落实中美经贸磋商达成的成果共识,经国务院批准,自2025年11月10日13时01分起,调整《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)规定的加征关税措施,在一年内继续暂停实施24%的对美加征关税税率,保留10%的对美加征关税税率。根据国务院关税税则委员会最新公告,自2025年11月10日起,停止实施对美部分进口商品加征关税措施。当前我国对进口美国大豆征收13%的关税税率。

2.中国2025年10月大豆进口948.2万吨

据海关总署数据显示,中国2025年10月大豆进口948.2万吨,环比9月进口减少338.7万吨,较2024年10月进口量同比增加139.5万吨,增幅为17.25%。2025年1-10月中国累计进口大豆总量为9568.2万吨,同比增574.5万吨,增幅为6.39%。

四、后期预测

豆油:10月份进口大豆供应同比增加,大豆压榨量维持高位,豆油供应充裕,而需求端相对疲软,国内库存维持高位,预计近期豆油价格以稳中偏弱运行为主,需重点关注国际贸易政策动向、南美天气、大豆主产国产量报告及国内终端需求恢复情况。

大豆:随着美大豆陆续入市,进口大豆的整体供应量将进一步充沛,市场也持续受其波动影响,将为国内大豆市场底部提供有力支撑,国产大豆整体供应充足,但优质高蛋白大豆的供应却相对偏紧,预计短期内大豆价格稳中偏强运行。

豆粕:前期美豆期价上涨支撑豆粕价格底部空间,但四季度国内进口大豆以及豆粕供应宽松预期不变,国内豆粕库存下降缓慢,豆粕价格上涨动力不足,预计短期内豆粕价格平稳运行。

(北京市粮食和物资储备事务中心 盛叶)