一、2025年度小麦市场回顾

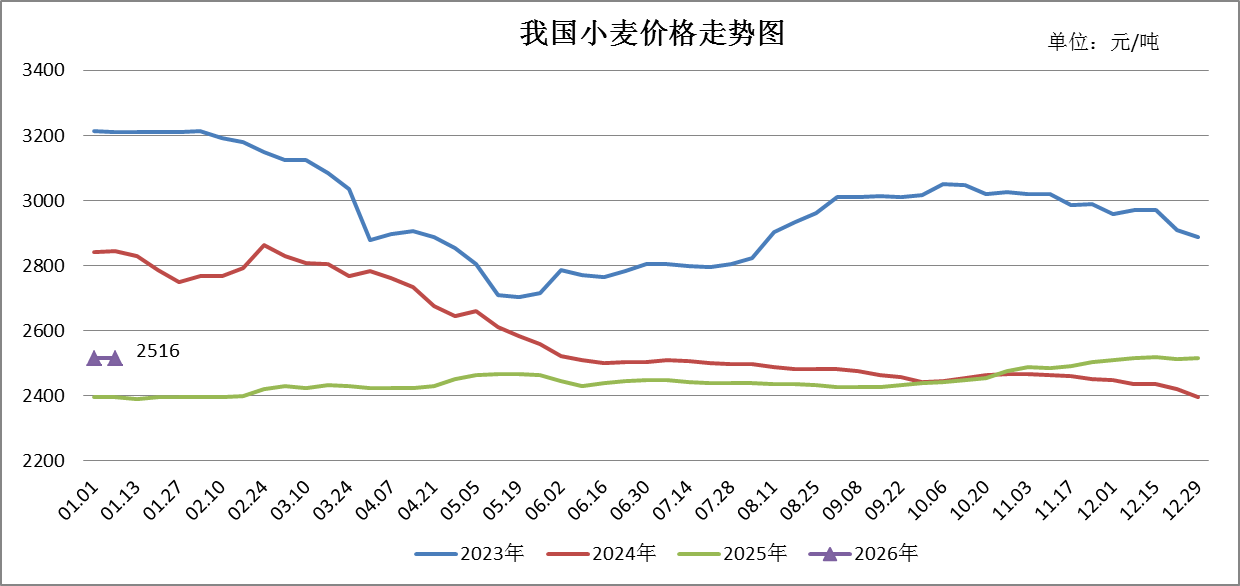

2025年度,在政策托底有力、供应阶段性偏紧、饲用及备货支撑、天气引发担忧等因素的综合作用下,我国小麦价格震荡上扬,全年小麦均价为2445元/吨,低于2024年(2587元/吨)水平,年内小麦价格涨幅达5.01%,其中9月中旬至12月中旬,小麦持粮主体惜售挺价心态增强,市场阶段性流通粮源偏紧,叠加新麦晚播,推高市场价格,阶段性涨幅达3.83%。

今年小麦价格上涨原因分析:

一是政策托底效应显著。最低收购价执行预案间隔4年后再度重启,在河南、安徽、河北、江苏、山东等5个主产区自6月7日起先后启动小麦最低收购价执行预案,累计收购最低收购价小麦1640万吨,对小麦价格底部形成强力支撑,有效提振市场信心。

二是玉米价格联动拉动。全年玉米价格多次上涨,期间小麦玉米价差持续缩小甚至倒挂,小麦饲用替代价值凸显,饲料企业大幅提升小麦采购比例(最高达30%),饲用需求成为价格上涨重要动力。

三是市场供应阶段性偏紧。今年小麦因天气原因产量持平略减,托市收购启动承接部分过剩供应量,同时贸易商建库需求因连年亏损大幅萎缩,在商业库存低位的背景下,小麦市场在青黄不接期、秋粮腾仓及运输受阻等阶段,市场流通粮源阶段性减少。小麦价格进入上涨通道后,贸易商等持粮主体惜售挺价心态增强,市场流通粮源进一步缩减,阶段性加剧供需紧张格局,放大上涨态势。

四是加工与备货需求支撑。春节、国庆及中秋等节假日前,制粉企业为保障生产启动补库;同时,新麦收获后企业采购陈麦补充库存对冲后熟期影响,阶段性刚性采购需求推高价格。

五是天气因素引发看涨预期。主产区夏粮上市前干旱、干热风风险预期增强,收获期连阴雨天气导致冬小麦播种推迟,引发看涨预期,助推价格上涨。

二、后市走势研判

1.基本面——2025/26年度小麦产需格局宽松

(1)2025/26年度世界小麦产大于需,期末库存和库存消费比均增加

根据美国农业部2025年12月供需报告预测,受欧盟、俄罗斯及加拿大等主产国增产影响,2025/26度全球小麦产量大幅增加,产大于需,期末库存由降转增,库存消费比回升至33.58%,处于较高的安全水平。

(2)2025/26年度我国小麦产大于需,年度结余约1300万吨

国家统计局粮食产量数据公告显示,2025年夏收小麦播种面积3.46亿亩,比上年减少26.1万亩,减少0.1%;小麦单产798.4斤/亩,每亩产量比上年增加0.3斤,基本持平;小麦产量13816.0万吨,比上年减少16.7万吨,减幅为0.1%。其中,北京全市冬小麦播种面积42.1万亩,同比增长11.9%,产量17.9万吨,同比增长12.6%。

2025/26年度我国小麦产量持平略减,消费量增加,小麦市场仍呈现产大于需格局,进口量较上年度减少,年度结余约1300万吨。美国农业部2025年12月供需报告数据显示,我国2025/26年度小麦库存消费比达83.74%。

2.政策面——国家精准调控市场

一是最低收购价小麦拍卖重启。国家粮食交易中心发布公告,从1月7日启动最低收购价小麦竞价销售交易,本次托市小麦投放是继2023年4月上旬停拍后,时隔32个月的首次恢复,首次拍卖量为19.88万吨,标的覆盖河北、河南、山东、江苏、安徽、贵州和湖北七省,三等底价按年份实行阶梯定价,等级价差40元/吨。

本次投放的精准调控特征尤为鲜明。面粉企业可以根据产品定位进行分层采购,避免陈麦长期滞销。同时,当前竞拍规则仅限面粉加工企业参与,核心目标在于调节市场供需平衡、优化储备粮结构。

从拍卖结果看,本次拍卖呈现“年份分化、冷热不均”格局,2017-2018年陈麦接近全部成交,且大多溢价,2019-2020年陈麦则大部分流拍。

二是两年一定价:2025和2026年小麦最低收购价为2380元/吨。国家继续在小麦主产区实行最低收购价政策,最低收购价水平改为两年一定。2025年和2026年当年生产的小麦(三等)最低收购价为每50公斤119元(较2024年提高1元)。适当延长定价周期利于稳定小麦市场预期,尽管最低收购价提高幅度不大,但利于恢复市场信心、调动农民种粮积极性,加强价格底部支撑力度。

3.流通领域——流通领域粮源由紧转松

一是最低收购价小麦拍卖将常态化投放,投放量或将渐进式增加。从当前投放规模与市场影响来看,首轮20万吨的供应量对小麦市场未形成较大冲击,该投放量较2023年周均投放量有所提升(10万吨),但显著低于2021年(100-400万吨)及2022年(50万吨)同期水平。粗略推算最低收购价小麦库存总量接近5000万吨,其中2017-2020年产小麦库存余量约3000万吨左右,若按照当前放量规模全部成交计算,投放周期将持续较长时间,难以快速达到去库存效果。同时,当前小麦市场价格处于较低水平,大量投放容易导致价格大幅下跌。

综合推断,短期内最低收购价小麦拍卖将常态化投放,投放量将渐进式增加,同时,若后期市场参与度下降,竞拍主体限制有望进一步放宽。

二是农户余粮及贸易商库存同比偏低。据统计,截至1月初,基层农户余粮不足两成,低于去年同期水平;贸易商购销心态谨慎,转为更为保守的低商业库存周转模式,多数逢高套现。与往年相比,市场流通粮源相对较少,支撑市场价格底部。

三是面粉行业产能过剩,需求不旺。近年来随着人口老龄化加剧、劳动强度下降,居民主食消费持续减少,小麦食用消费总量持续缩减,结构上将更多偏向“高、精”的市场需求发展,预计2025/26年度小麦制粉消费6638万吨,较上年度减少2.2%,面粉加工企业多采取以销定产的经营策略,对小麦原粮建立高库存的意愿不强。

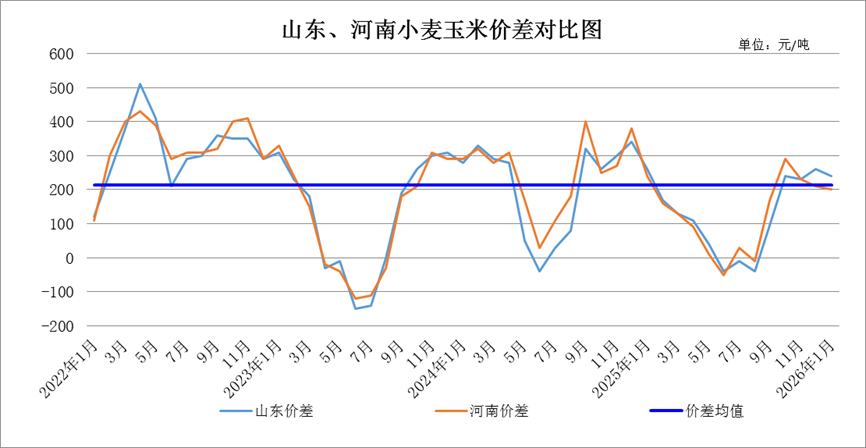

四是小麦不具备大规模饲用优势。当前小麦玉米价差扩大至合理区间,截至1月7日,山东、河南小麦玉米价差为200至240元/吨,从价差来看,小麦不具备替代优势。另外,2026年玉米市场供需偏紧格局得到缓解,但部分地区品质不佳导致优质玉米供应偏紧,小麦饲料替代优势或将阶段性存在,但需求总量较为有限。

4.秋种形势——新麦生长不容乐观

受严重秋收连阴雨影响,今年北方冬小麦主产区播种显著偏晚,受晚播影响,小麦进入越冬期明显偏晚,生长积温仍不足。2025年12月以来,大部麦田墒情适宜,气象条件总体利于冬小麦出苗、幼苗生长及进行抗寒锻炼,对晚播小麦苗情转化有一定弥补作用。

截至2025年12月30日,西北地区大部和华北中北部冬小麦已停止生长进入越冬期,预计华北南部、陕西南部和山东东部于2026年1月上旬前期普遍进入越冬期,山东西部、河南中北部则为1月上旬后期;上述大部地区冬小麦越冬始期较常年偏晚5~20天,河南南部、苏皖北部可能带绿越冬或缓慢生长。北方冬小麦大部发育期偏晚,其中华北、黄淮大部偏晚10~30天,黄淮部分地区偏晚30天以上。

预计2026年1月,北方冬麦区大部气温和降水基本接近常年,总体利于冬小麦安全越冬。山东西部、河南北部等地区≥0℃积温较高,利于未越冬小麦继续生长,弥补晚播造成的生长量不足,但陕晋冀鲁豫5省大部因播期偏晚约10~30天,积温不足,未达到形成正常苗热量要求,冬小麦弱苗越冬比例偏大,抗寒性和抗逆性偏弱。降水方面,河南东部和南部、山东南部、苏皖北部降水量偏少1~2成,土壤表墒将下降,部分晚播弱苗因阶段性强降温,遭受旱冻害叠加的风险较高。

5.国际领域——进口小麦数量维持低位,市场对优质进口小麦需求或将增加

一是2025年我国小麦进口同比减少约七成,加拿大为最大来源国。海关数据显示,2025年1-11月小麦进口总量为329万吨,较上年同期累计进口总量的1087万吨减少758万吨,同比减少69.75%,进口量仍维持低位。

分国别来看,2025年1-11月我国自加拿大和澳大利亚进口量分别为225.19万吨和93.04万吨,占比分别为68.49%和28.30%。加拿大和澳大利亚小麦内在品质好,适合制作面包、蛋糕等烘焙类产品,并且国内缺少品质相当的替代品种,年内进口小麦主要来自加拿大和澳大利亚。

二是市场对优质进口小麦需求或将增加。2025年主产区冬小麦大面积晚播,小麦生长发育期缩短,积温不足,不利于蛋白含量的提升,预计2026年产小麦面筋值同比或将有所下降。市场对高蛋白小麦存在刚性需求,部分面粉企业对进口小麦品种补强需求或将提升,预计2025/26年度小麦进口量450万吨,与上年度基本持平,处于近年来偏低水平。2026年下半年(即2026/27年度),小麦进口量在需求的支撑下同比或将有所增加。

三、后市预测

预计2026年小麦价格或将呈现先抑后扬的运行态势,价格重心较2025年略有上移,主流价格区间维持在2400~2600元/吨。

2026年上半年,最低收购价小麦投放量、投放范围及投放节奏将成为影响市场价格的核心因素,若最低收购价小麦常态化或增量投放,小麦价格将进一步承压;下半年行情主要受新麦生产收获形势影响,若新麦出现大范围减产降质等情况,市场行情将在市场阶段性供求缩紧及悲观预期下有所上涨;全年来看,饲用替代需求的变化亦将阶段性影响小麦价格弹性,全年价格大幅涨跌概率不大。

(北京市粮食和物资储备事务中心 刘莹)