一、市场行情及价格走势

(一)全国市场价格行情

2025年全年豆油、大豆价格重心上移,价格较年初微幅上涨,豆粕价格受进口成本支撑,价格较年初明显上涨。

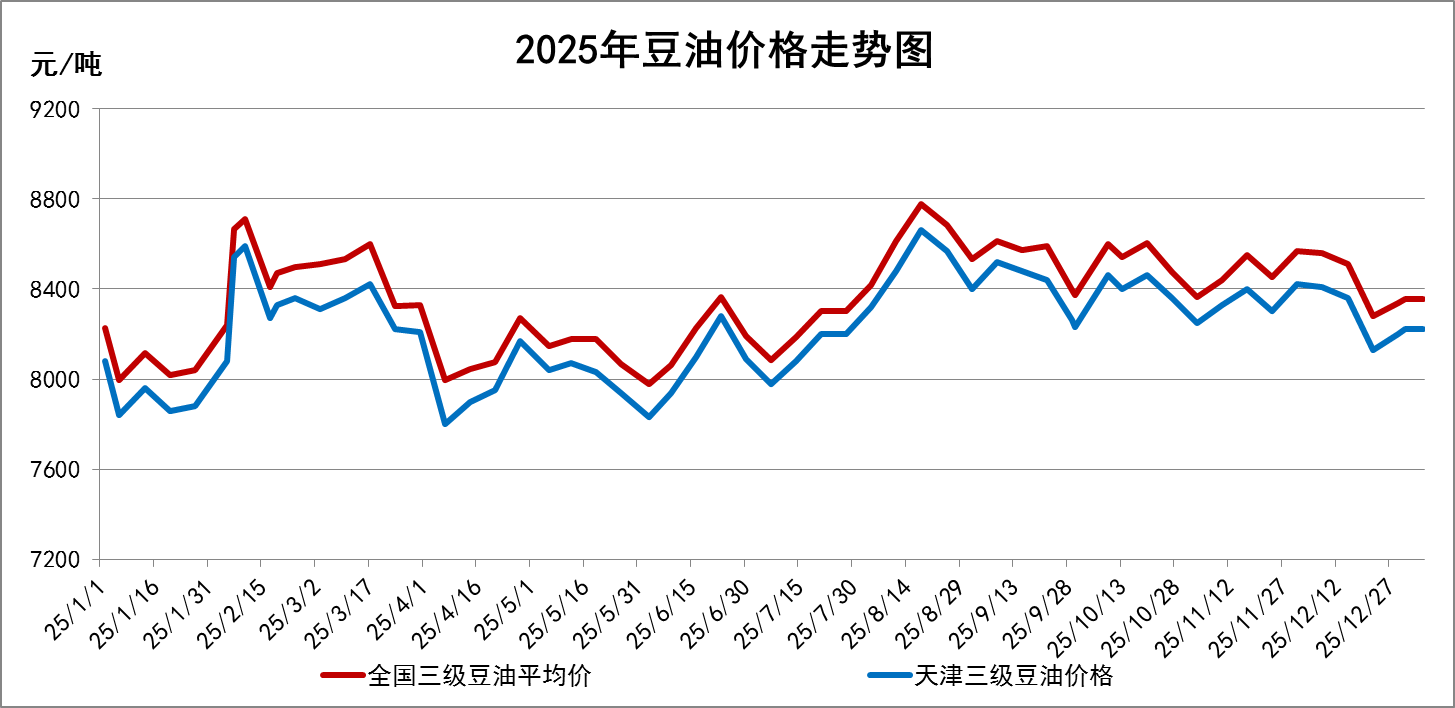

1.豆油市场

2025年我国豆油市场供应整体充裕,但受多重外部因素扰动,全年价格较年初微幅上涨,走势呈现“冲高—回落—攀升—下行”的阶段性波动特征,价格重心受成本支撑上涨,波动则围绕供需格局变化、国际油脂期货价格与国际贸易政策影响展开。

2025年豆油价格共出现两次阶段性上涨:

第一次是年初至3月中旬,主要原因:一是春节前终端消费备货需求上升,餐饮及食品加工行业集中采购,拉动豆油现货价格;二是期间美国农业部下调全球大豆库存预估,叠加南美主产区洪水天气引发市场供应担忧,推动美豆、美豆油期货价格上涨,带动国内豆油价格上涨;三是巴西大豆装船延迟导致国内进口大豆短期内到港有限,形成阶段性供应紧张,共同助推国内豆油价格上行。

第二次是7月初至8月中旬,主要原因:一是第二次中美贸易谈判在即,引发市场看涨情绪,油厂挺价意愿强烈;二是巴西大豆报价连续上涨,成本端支撑豆油价格;三是各国生物柴油政策持续发力,拉动全球豆油乃至大豆需求,叠加中东局势紧张推升原油价格,推高国内外豆油期货价格。

其余时间豆油价格均处于震荡下行,主要原因:一是供需格局宽松压制,南美大豆集中到港后国内大豆供应充裕,油厂开工率回升推动豆油产出增加,叠加终端需求不足、采购意愿减弱,加剧供应压力;二是国际市场联动拖累,中国进口美豆数据不佳,导致美豆、美豆油期现货价格下行,进而拖累国内豆油价格;三是中美贸易关系反复使得市场对豆油价格预期波动较大,贸易商及下游企业观望情绪较浓,市场成交活跃度下降,进一步放大价格回落态势。

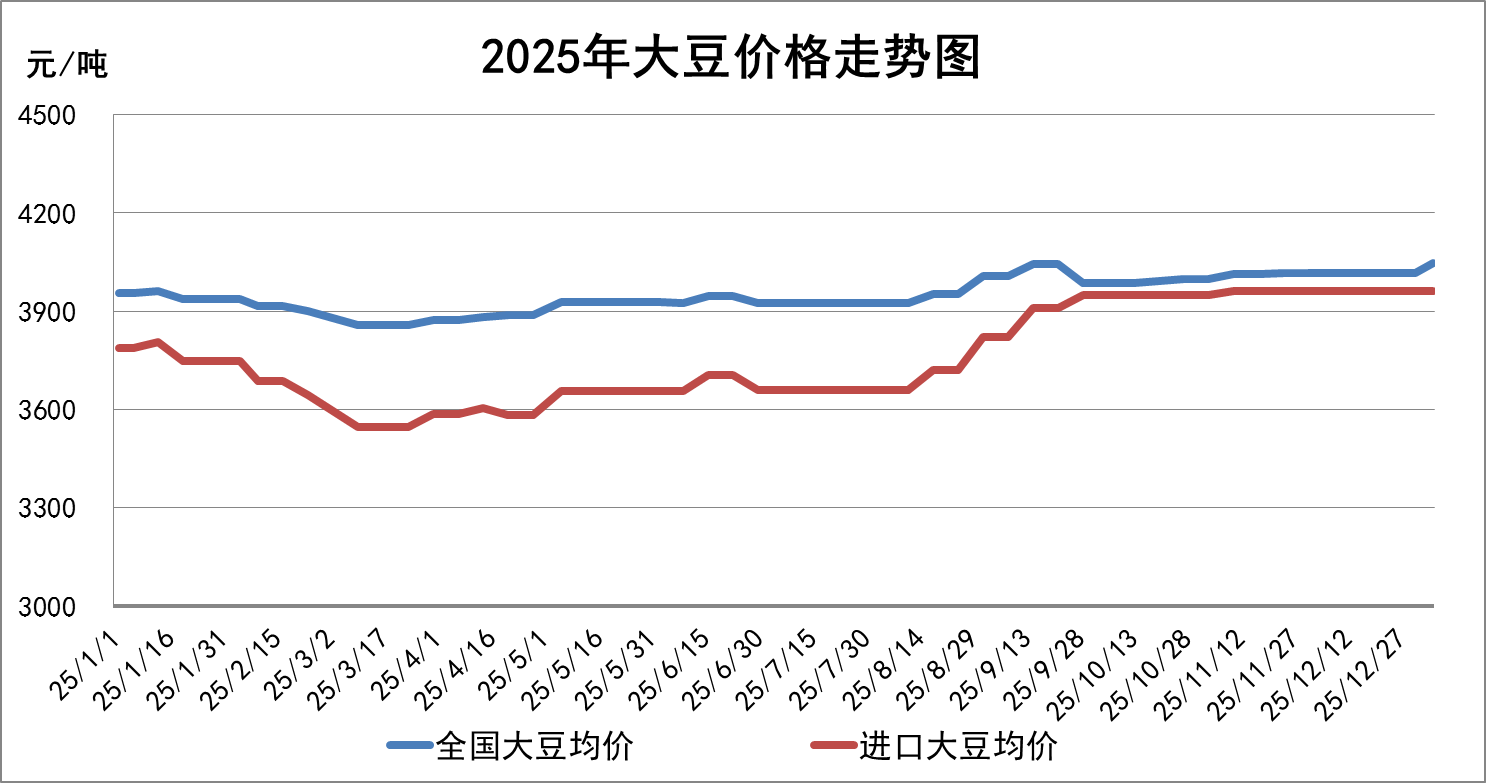

2.大豆市场

本年度,全国大豆均价微幅上涨,由进口大豆成本上涨拉动,主要原因:一是国际贸易环境紧张,抬升了进口大豆的价格重心;二是海运运费受红海局势、巴拿马运河干旱影响上涨,推高进口大豆到港成本;三是进口大豆价格上涨后,部分油厂转向采购国产大豆,间接拉动了国内大豆价格。

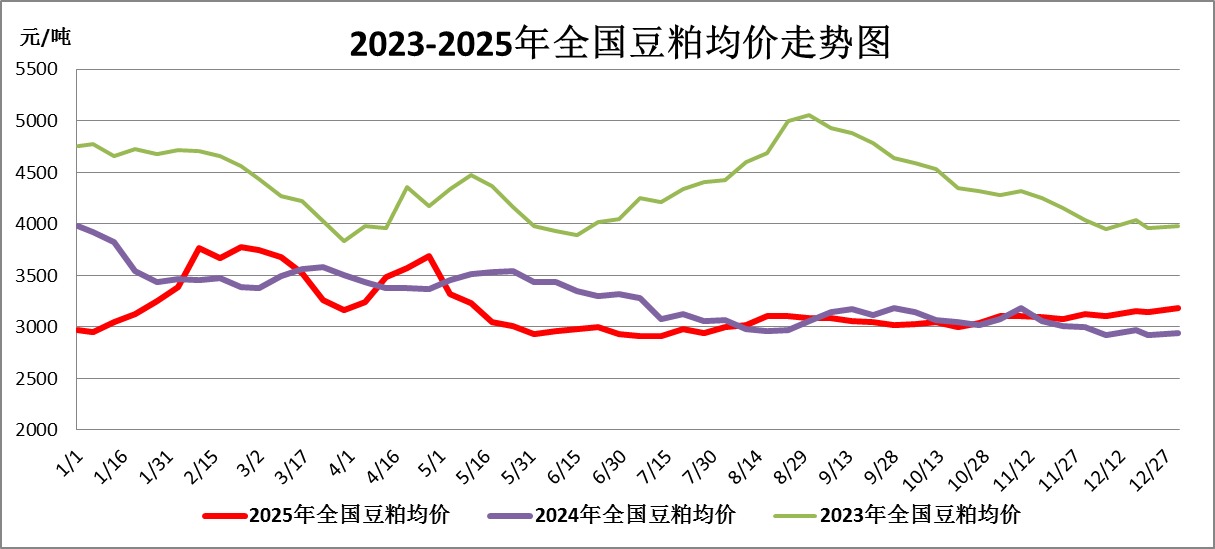

3.豆粕市场

本年度,豆粕价格明显上涨,受豆粕阶段性供应紧张、美豆期价上涨和下游企业补库释放需求等因素影响,豆粕价格有明显的两次攀升,后期伴随巴西大豆大量到港、油厂开机率提升,豆粕价格有所回落,但进口大豆成本上升限制豆粕价格下行空间,豆粕价格呈区间震荡运行态势。

(二)期货市场行情

本年度,CBOT大豆期指小幅上涨,CBOT豆油期指猛涨,主要受美国生物柴油需求扩张拉动、地缘冲突推高原油价格间接提振、中美贸易关系缓和后对中国采购美豆的预期升温等因素影响。

二、2026年度市场影响因素分析

2026年豆油价格大概率回归基本面,受大豆及豆油供需偏紧影响,重心上移。国际生柴政策将成为豆油价格上涨的核心引擎,贸易政策将主导豆油成本,能源与其他油脂价格为阶段性扰动,整体或呈偏强震荡态势。

(一)供需基本面分析

1.原料大豆:国内外大豆供求紧平衡

据美国农业部预测数据来看,全球大豆产量同比减少1.08%,而消费量同比增长2.10%,产量收缩与需求扩张的反向变动,使得期末库存同比减少0.71%,库存消费比回落0.8个百分点至29%,供需格局趋于紧张。

中国大豆市场则出现年度结余由正转负的关键变化。2025/26年度国内大豆供给量下降明显,总消费量微幅下降,从上年度的结余900余万吨转为本年度缺口约150万吨。

2.豆油:年度豆油供需双降,供需缺口收窄

根据相关报告预测,国内豆油生产量和进口量同比均下降,导致年度供给量同比减少;而食用消费与工业消费同步回落,仅出口量小幅增长,导致年度需求总量同比下滑,整体来看,豆油年度结余下降,市场余量持续收窄。

(二)外部扰动因素分析

2025年豆油市场扰动因素频发且影响强烈,中美贸易政策变动、国际生物柴油政策调整及地缘冲突等核心因素,通过成本传导、需求变动等多条路径推动豆油价格重心上移。在此过程中,大豆与豆油的贸易战略属性、金融属性被显著放大,价格波动脱离单纯的基本面框架。展望2026年,经过2025年的大幅震荡后,豆油价格大概率回归基本面,但上述核心扰动因素的后续变化仍将对价格形成阶段性影响,需重点关注。

1.国际贸易政策因素:关税壁垒重塑贸易流向,成本端支撑价格

2025年,中美贸易政策变动成为影响豆油市场的关键变量。受此前中国对美国大豆加征关税的影响,国内买家采购重心显著转向巴西等国家,全球大豆贸易流向被重塑。据海关总署数据显示,2025年1-11月,中国进口大豆10377吨,其中,自巴西进口大豆7667.3万吨,同比增加6.92%,进口占比高达73.89%;阿根廷凭借出口政策调整优势,同期对华大豆出口量同比激增,进口占比提升至6.01%,而自美国进口大豆1680.1万吨,同比减少6.03%,进口占比仅16.19%,较去年同期占比下降2.22个百分点,且自2025年9月开始,中国未进口美国大豆。

当前中美贸易关系虽趋于缓和,但23%的美豆进口税率仍处于高位,显著抑制了国内企业进口美豆的积极性,商业采购量持续不足。高企的关税壁垒不仅推高了美豆的进口成本,还间接带动巴西大豆报价上涨,从上游原料端抬升了豆油压榨成本。

中国作为全球最大的大豆进口国,其采购结构调整仍将主导全球大豆贸易格局。若中美双方能就农产品贸易达成阶段性共识,下调美豆进口关税或出台相关采购激励政策,国内对美豆的采购量有望稳步回升,将有效缓解进口大豆的成本压力,进而减弱豆油的成本推动型涨价动力。反之,若关税壁垒维持现状,巴西大豆的出口优势仍将延续,全球大豆贸易流向的结构性特征将持续。

2.国际生物柴油政策因素:政策密集落地驱动豆油需求,价格重心上涨

2025年,全球主要经济体生物柴油政策的调整已提前引发豆油工业需求变动,直接带动全球豆油需求预期升温,成为推动豆油价格重心上移的重要力量。

美国:美国环保署(EPA)已明确将2026-2027年可再生燃料标准(RVO)最终方案推迟至2026年一季度发布,市场对其落地预期强烈。根据提案,2026年生物质柴油掺混目标定为71.2亿加仑,预计将新增约490万吨豆油原料需求,将显著提振美豆油内需,推动豆油价格中枢上移;即便政策力度不及预期,仅维持现有掺混目标框架,美豆油在生物柴油领域的需求增量仍较为明确,将对豆油价格形成坚实支撑。

巴西:巴西政府计划于2026年3月推行B16生物柴油掺混标准,其长期推进生物柴油替代的方向明确,将进一步吸收巴西国内豆油供应,同时带动其国内大豆压榨量的提升,挤压巴西大豆和豆油的出口量,间接提高豆油价格。

整体来看,在全球能源转型加速的大背景下,2026年全球主要经济体生物柴油政策的落地,将推动豆油工业需求进入高速增长期。但需注意,政策落地节奏与力度存在不确定性,若出现政策延后、力度下调等情况,可能引发市场情绪波动,导致豆油价格出现阶段性回调。

3.能源因素:供应过剩与地缘扰动叠加,短期扰动为主

能源因素对豆油价格主要通过“原油价格波动→生物柴油掺混利润→豆油需求”的传导链条影响价格走势,从基本面来看,供应过剩一直是原油市场主基调,原油价格走弱会削弱生物柴油的生产积极性,对豆油工业需求产生一定抑制作用。但2026年地缘冲突不确定性较强,中东、南美(尤其是美委局势)、俄乌三大关键区域的地缘动荡可能引发原油价格阶段性上涨,提升生物柴油掺混利润,刺激豆油需求。因此,2026年能源因素对于豆油价格更多是阶段性扰动。

4.其他植物油价格因素:替代效应仍存但影响减弱,回归自身供需主导

2026年油脂品类间的替代效应与强弱分化特征仍有望延续,但经过2025年油脂市场的大幅波动后,市场对各类油脂价格的预期逐渐回归基本面,豆油价格受其他油脂的影响力度将有所减弱。

棕榈油方面,根据美国农业部2025年12月供需报告,2025/26年度,全球棕榈油产需双增,库存消费比连续4个年度下降,目前降至19.67%,而印尼B50生物柴油政策的推进将进一步收紧棕榈油市场供应,推动棕榈油价格偏强震荡。棕榈油价格走强将提升豆油的替代需求,带动豆油价格联动上涨,尤其是在棕榈油供应紧张的季节性周期内,豆油的需求将显著增加,成为支撑豆油价格的重要力量。

菜籽油方面,全球菜籽供应充足,中国或将放开对澳大利亚菜籽商业化采购,加拿大菜籽进口短缺局面有望缓解,菜籽油价格可能进一步承压。菜籽油价格走弱将对豆油价格形成一定牵制,限制豆油价格的上涨空间,尤其是在食用消费领域,两者的替代竞争将更加激烈。

三、后市预测

豆油:2026年豆油价格大概率回归供求基本面,受大豆及豆油供需偏紧格局支撑,价格重心或温和上移,主要受国际生物柴油政策,国际贸易政策主导,能源与其他植物油价格将对豆油价格产生阶段性扰动,我们将重点持续关注未来国际生物柴油政策的潜在变动和中国的国际贸易关系变化等。

大豆:全球和国内大豆供求均呈紧平衡局面,叠加美豆高关税下巴西大豆出口优势延续,预计2026年我国大豆价格大概率呈偏强震荡态势,需重点关注南美丰产预期与中美贸易关税政策调整。

豆粕:若国内饲料养殖需求保持稳定,预计2026年豆粕价格或随大豆成本传导呈偏强震荡,豆粕价格易涨难跌,伴随油厂开机率与库存变化阶段性波动。

(北京市粮食和物资储备事务中心 盛叶)