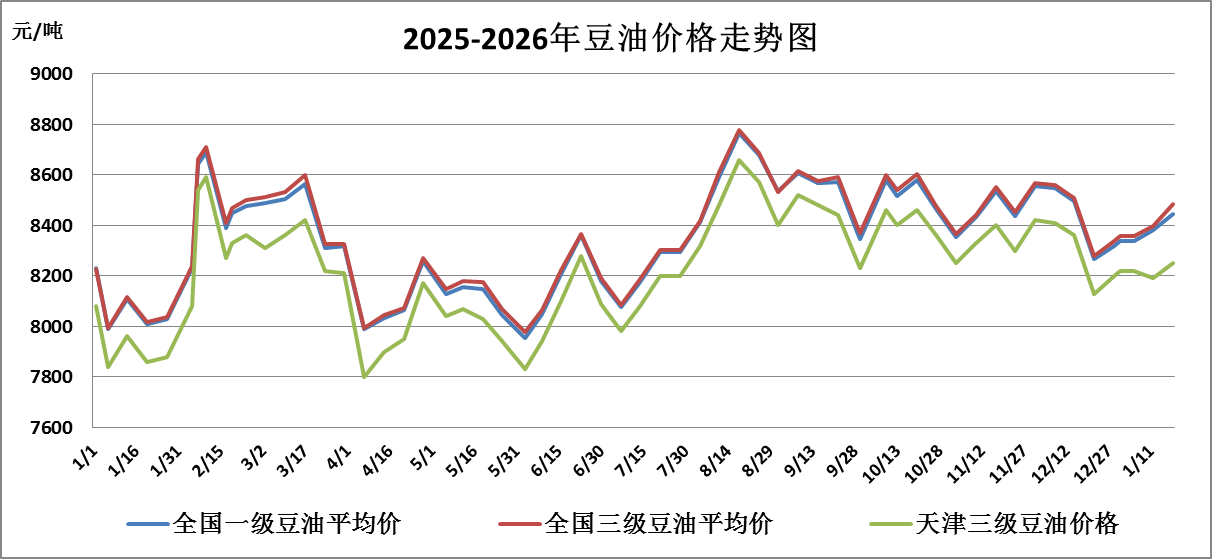

简要回顾:节日效应逐步显现,终端需求有所好转,国内豆油、大豆价格稳中偏强运行;豆粕市场下游采购谨慎,价格走势稳中偏弱。

一、豆油市场行情

|

单位:元/吨 |

1月12日 |

1月19日 |

较上周 |

|

全国一级豆油平均价 |

8380 |

8447 |

0.80% |

|

全国三级豆油平均价 |

8397 |

8485 |

1.05% |

|

天津三级豆油价格 |

8190 |

8250 |

0.73% |

本周全国豆油供应充裕,价格稳中偏强运行,主要原因一是下游节前备货推动消费增加,支撑现货价格;二是进口大豆到港量下降,豆油库存回落,油厂挺价意愿增强;三是国际原油价格上涨,提振国内豆油价格。

1.进口毛豆油行情

|

单位:元/吨 |

1月12日 |

1月19日 |

较上周 |

|

巴西 |

9917 |

10425 |

5.12% |

|

阿根廷 |

9843 |

10351 |

5.16% |

|

美国 |

11094 |

11648 |

4.99% |

(备注:2026年2月份船期)

2.北京市场油脂行情

本周,本市食用油市场供应充足,在节日效应带动下,销售逐步活跃,批零端稳价销售,价格较上周均基本平稳。

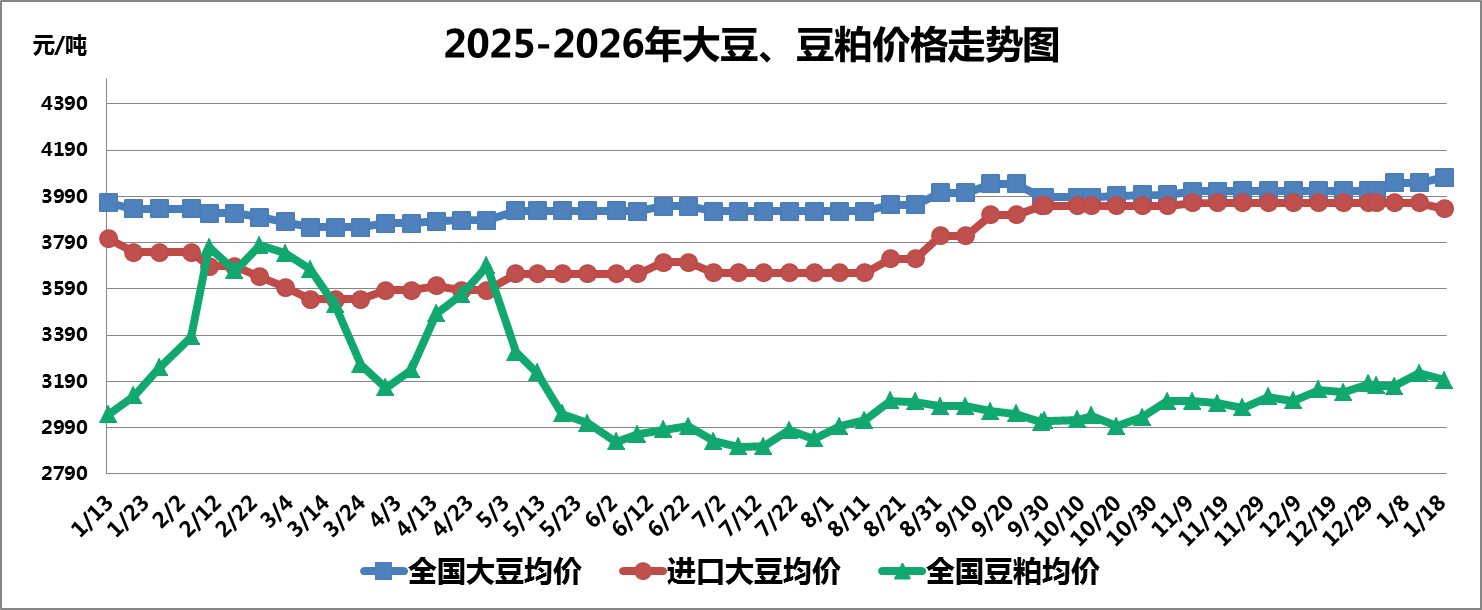

二、大豆、豆粕市场行情

1.大豆市场行情

本周全国大豆平均价格基本平稳,截至1月19日,全国大豆平均价格为4072元/吨,较上周上涨0.59%。

(1)国产大豆市场行情

国产大豆市场购销平稳,农户手中余量偏少,贸易商惜售,但下游采购心态谨慎,需求端疲软态势限制大豆价格上涨态势,大豆价格整体保持稳定。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

1月12日 |

1月19日 |

较上周 |

|

大连港口 |

3980 |

3950 |

-0.75% |

|

天津港口 |

3960 |

3940 |

-0.51% |

|

青岛港口 |

3950 |

3920 |

-0.76% |

|

张家港港口 |

3950 |

3920 |

-0.76% |

|

宁波港口 |

3960 |

3940 |

-0.51% |

|

广州港口 |

3970 |

3950 |

-0.50% |

本周进口大豆平均价格基本平稳,截至1月19日进口大豆均价为3937元/吨,较上周下降0.63%。

本周芝加哥期货交易所(CBOT)大豆期指价格基本平稳,一方面是南美大豆的收获压力,另一方面是向好的美国国内压榨数据和下跌的美元指数,美豆期价上有压力,下有支撑,呈现横盘震荡局势,截至1月16日收盘,美豆期指报收1064.75美分/蒲式耳,较上周下降0.61%;大连商品交易所豆二期指微幅下降,主要是受美豆期指影响走势偏弱,且国储进口大豆持续拍卖,市场看涨情绪回落,截至1月19日收盘,豆二期指报收3517元/吨,较上周下降1.95%。

2.豆粕市场行情

本周全国豆粕价格稳中偏弱运行,一是国内豆粕库存充足,因养殖利润下降,下游采购需求较弱,抑制豆粕价格;二是近期中加关系回暖,对豆粕需求形成短期冲击。截至1月19日,全国豆粕平均价格为3195元/吨,较上周下降0.93%。

三、热点关注

1.海关总署:2025年我国进口食用植物油694万吨

海关数据显示,2025年12月我国进口食用植物油67万吨,同比减少4.9%;其中豆油1万吨,同比减少23.6%;棕榈油(不含硬脂,下同)28万吨,减少13.0%;菜籽油22万吨,增加2.9%。2025年全年我国进口食用植物油694万吨,其中豆油35万吨,同比增加22.5%;棕榈油257万吨,减少8.2%;菜籽油213万吨,增加13.1%。

2.美国农业部1月报告:2025/26年度全球大豆产量增加、期末库存上调

根据美国农业部1月报告预测,2025/26年度全球大豆产量增加、压榨量提高、出口量下降以及期末库存上调:全球大豆产量增加310万吨,达到4.257亿吨,主要原因是巴西和美国作物产量提高;全球大豆出口量减少10万吨,降至1.876亿吨;全球期末库存增加200万吨,达到1.244亿吨,主要是因为美国和巴西的库存增加。

四、后期预测

豆油:临近节日,国内部分油厂开机率有所下降,且国际原油价格反弹,间接支撑原料成本价格上涨,油厂挺价意愿较强,叠加节日效应拉动终端需求,预计短期内豆油价格稳中偏强运行。

大豆:国内大豆供应相对充足,国储大豆持续拍卖,下游备货积极性不高,短期内难以出现集中采购推动价格大幅上涨,预计短期内国内大豆价格将维持窄幅震荡态势。

豆粕:国内豆粕库存充足,近期节日备货需求将成为豆粕价格的底部支撑,预计短期内豆粕价格震荡偏强运行。

(北京市粮食和物资储备事务中心 盛叶)