一、2026年第一季度小麦市场回顾

2026年第一季度,小麦市场在阶段性供求偏紧、食用饲用需求支撑、运输成本上涨以及看涨预期持续增强等因素影响下逐步上涨,价格高点较年初上涨3.34%。3月中旬托市小麦投放量增加,市场主体看涨情绪降温,小麦价格略有回落。

小麦价格上涨原因分析:一是阶段性供求偏紧。今年小麦市场基层余粮整体偏少,节后制粉企业存在刚性补库需求,支撑小麦价格。同时,小麦价格进入上涨通道后,贸易商等持粮主体惜售挺价心态增强,市场流通粮源进一步缩减,阶段性加剧供需紧张格局,放大上涨态势。二是天气扰动叠加运输成本上涨。1月下旬,东部地区出现明显降温和大范围雨雪冰冻天气,小麦运输受限,加工企业厂前到车量有所缩减,企业为维持库存提价收购小麦。另外,原油价格上涨拉动运输成本增加,成本端支撑小麦价格上涨。三是小麦饲用替代优势凸显。玉米价格自年初持续上涨,带动小麦玉米价差持续缩窄。3月以来国内玉米价格涨势加快,华北地区部分饲料企业陆续在配方中增加小麦替代玉米,汇易网数据显示,华北地区猪料中小麦替代玉米比例在10%~20%。同时,华北黄淮产区玉米因收获期持续降雨,整体收获较晚、品质下滑,部分地区玉米毒素偏高,进一步提升了小麦的饲用性价比。四是市场看涨预期持续增强。小麦饲用替代优势提升,在需求端和心理层面共同支撑小麦市场价格,叠加制粉企业补库需求提振,中央及地方各级储备小麦竞价交易成交价持续走高,共同推动小麦价格阶段性上行,进一步助推市场紧张情绪。

小麦价格高位回落:3月中旬以来,最低收购价小麦投放力度明显加大,投放量从前期的30万吨/周逐步增加至80万吨/周,有效补充了市场供应,政策调控力度明显。同时,玉米价格高位回落,小麦饲用替代优势减弱,小麦市场回归理性,价格高位回落。

二、后市走势研判

1.基本面——2025/26年度小麦产需格局较为宽松

(1)2025/26年度世界小麦产大于需,期末库存和库存消费比均增加

根据美国农业部2026年3月供需报告预测,受欧盟、俄罗斯及加拿大等主产国增产影响,2025/26度全球小麦产量大幅增加,产大于需,期末库存由降转增,库存消费比回升至33.75%,处于较高的安全水平。

(2)2025/26年度我国小麦产大于需,年度结余约1200万吨

2025/26年度我国小麦产量持平略减,消费量增加,小麦市场仍呈现产大于需格局,进口量较上年度减少,年度结余约1200万吨。美国农业部2026年3月供需报告数据显示,我国2025/26年度小麦库存消费比高达83.79%。

2.政策面——国家稳市意图明确

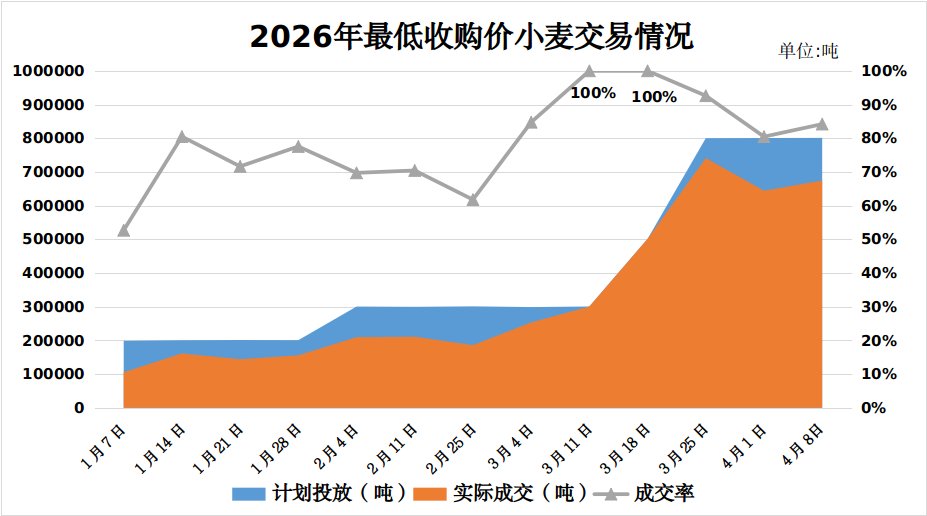

最低收购价小麦自2023年4月上旬停拍后,时隔32个月于今年1月7日恢复竞价交易,截至目前已连续拍卖12次,二季度仍将成为主导小麦市场的关键因素。

(1)精准调控特征尤为鲜明

一是各年份底价实施阶梯定价。三等底价按年份实行阶梯定价,2017年产2200元/吨、2018年产2280元/吨、2019年产2330元/吨、2020年产2380元/吨,等级价差40元/吨。二是阶梯式放量保供,平抑市场行情。第一季度拍卖呈现“前低后高、逐步放量”态势,1—2月投放节奏相对平稳,3月市场需求增加,价格上行压力加大后,国家及时加大投放力度,投放量从前期的20万吨/周逐步增加至80万吨/周,有效增加市场粮源供给,缓解阶段性供需偏紧格局。三是参拍主体根据市场需求动态调整。3月中旬前,最低收购小麦参拍规则中主体限制仅为面粉加工企业,加工企业可以根据产品定位进行分层采购,避免陈麦长期滞销,核心目标在于调节市场供需平衡、优化储备粮结构。后期随玉米价格不断上涨,饲用谷物替代需求明显增强,小麦饲用性价比提升,参拍主体限制同步放宽,增加贸易商及饲料企业参拍资格,部分具有性价比的小麦流入饲用领域,缓解了玉米市场供应偏紧格局。

(2)稳市手段高效有力

拍卖恢复以来,始终坚持“按需投放、灵活调整、精准发力”的调控思路,通过梯次放量、差异化底价、动态调整参与主体等组合措施,既保障了面粉加工企业日常生产用粮需求,稳定加工环节预期,又有效对冲了市场阶段性看涨情绪,防止价格过快上涨。从拍卖结果看,第一季度政策性小麦累计投放超360万吨,实际成交近300万吨,整体成交率超八成,部分周度全部成交,成交率、成交价格根据市场行情变化保持稳中有升、整体可控。4月以来,市场仍维持80万吨/周的投放量,成交率、成交价稳步回升,反映出市场看涨情绪升温。

(3)两年一定价,最低收购价抬升

2025和2026年小麦最低收购价为2380元/吨。国家继续在小麦主产区实行最低收购价政策,最低收购价水平改为两年一定。2025年和2026年当年生产的小麦(三等)最低收购价为每50公斤119元(较2024年提高1元)。适当延长定价周期利于稳定小麦市场预期,尽管最低收购价提高幅度不大,但利于恢复市场信心、调动农民种粮积极性,加强价格底部支撑力度。

3.流通领域——流通领域粮源由紧转松

二季度流通领域粮源格局或将呈现“上市前优质粮源流通偏紧、上市后逐步宽松”的特征。

(1)新麦上市前市场优质粮源偏紧,市场仍存看涨预期

新麦上市前,市场流通粮源主要依赖各级储备补充,基层余粮偏少,叠加企业补库需求,市场存在看涨预期。一是最低收购价小麦顺价销售,且均为普麦。最低收价小麦托市粮拍卖为2017-2020年产普麦,成交价格紧跟市场行情。制粉企业为保证产品品质,对优质粮源的存在刚性需求,政策性投放以普麦为主,市场优质粮源偏紧。二是基层余粮偏少,流通量受限。前期小麦价格走高,持粮主体在价格高位阶段积极出货,目前基层余粮整体偏少。监测显示,截至4月初,华北黄淮地区农户售粮进度达89%,高于去年同期3个百分点。同时,贸易商等持粮主体购销心态谨慎,市场阶段性流通量有限,限制价格下行空间。三是制粉企业刚性补库,支撑价格底部。当前面粉消费虽逐步进入淡季,但在新麦上市前,制粉企业仍有刚性补库需求,对小麦价格形成基础支撑,同时,受冬小麦晚播影响,今年新季小麦产量、质量不确定性高于往年,企业备货心态较为积极。

(2)新麦上市后粮源宽松,小麦饲用消费变化有阶段性回升的可能

新麦上市后,市场流通粮源整体趋于宽松,小麦价格或将承压下行,届时小麦饲用消费变化将主导后续行情。

一是市场流通粮源整体趋于宽松,小麦价格或将承压下行。新麦上市后,市场供应增加,阶段性粮源偏紧格局将得到缓解,小麦价格上涨动力不足。

二是小麦饲用消费变化有阶段性回升的可能。当前玉米价格高位回落,截至4月8日,小麦玉米价差较前期扩大至120-140元/吨,小麦的饲用替代优势较前期有所减弱;同时,当前生猪、禽蛋等养殖产品价格处于历史低点,养殖端亏损扩大,饲料企业建立高库存意愿偏弱,也将进一步削弱小麦饲用需求。新麦上市后,随着新麦逐步流入市场,若其品质和价格更具竞争力,饲用替代优势有回升的可能。

4.秋种形势——新麦生长仍存在不确定性

今年北方冬小麦主产区播种显著偏晚,虽然播种以来气象条件整体较好,但4至5月是冬小麦产量形成关键期,若出现高温或干旱等极端天气及易引发减产预期,在预期炒作层面对市场形成潜在支撑。

截至3月末,西北地区大部和华北大部冬小麦处于起身拔节期;黄淮大部、西北地区东南部、江淮、江汉处于拔节至孕穗期。播种以来,全国冬小麦平均气候适宜度较为适宜。3月,全国冬小麦平均气候适宜度与上年、近5年平均持平。其中,新疆、西北地区中东部、华北、黄淮日照时数较常年同期偏少,华北、黄淮、江淮、江汉等产区≥0℃积温较常年同期偏少,热量条件差于常年同期。新疆、西北地区中东部、华北、黄淮、西南地区降水量较常年同期偏多。

3月25日冬小麦长势遥感监测结果显示:与去年同期相比,冬小麦长势持平或偏好的比例为87.4%,长势偏差区域主要分布在山东西部、河南东部等地。

5.国际领域——1-2月我国小麦进口约128万吨,加拿大为最大来源国

近年来我国专用粉需求增加,高端优质品种供给不足,仍需进口部分高品质小麦。海关总署最新数据显示,2026年1-2月小麦进口总量为127.5万吨,较上年同期累计进口总量的9.26万吨增加118.24万吨。分国别来看,2026年1-2月我国自加拿大和澳大利亚进口量分别为66.36万吨和51.69万吨,占比分别为52.1%和40.5%。2025/26年度(6月-次年2月)小麦进口量357.03万吨,高于上年度同期16个百分点,但仍处于近年来偏低水平。

三、后市预测

预计二季度小麦市场价格震荡偏弱运行。短期内,在市场优质粮源紧平衡以及市场看涨预期支撑下,价格下跌空间有限,或将维持高位震荡运行;新麦上市后,市场粮源得到补充,价格将有所回落。新麦上市前,最低收购价小麦投放量变化成为影响市场价格的核心因素;新麦最终产量、质量情况将影响二季度末市场走势。