一、第一季度油脂、油料市场行情回顾

(一)全国现货市场行情回顾

一季度,国内油脂油料价格均呈现上涨态势。受春节集中备货、原料供应偏紧及国际地缘冲突加剧、生物柴油政策助推等多重因素驱动,豆油价格明显上涨;受国储托底与供需偏紧支撑,大豆价格走高;豆粕跟随大豆价格小幅上涨。

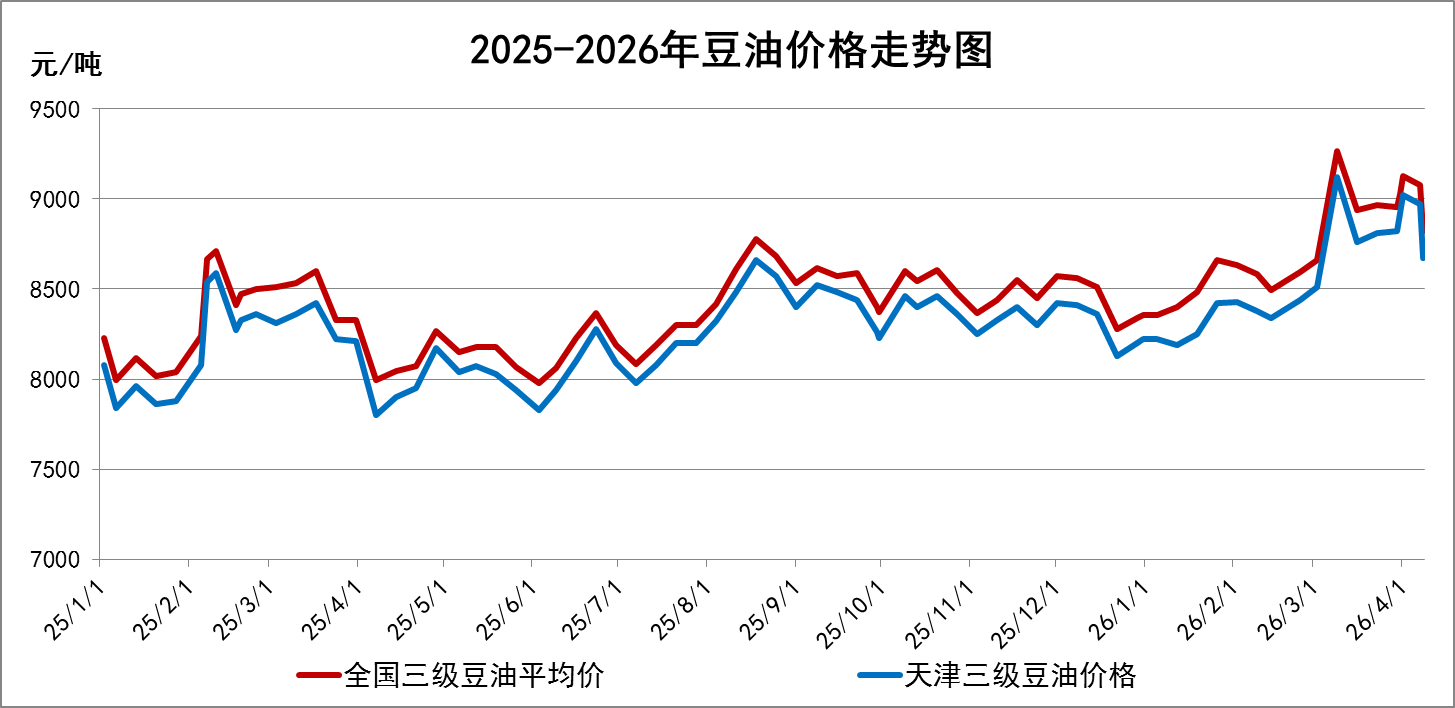

1.豆油市场

|

单位:元/吨 |

1月初 |

3月底 |

较1月初 |

4月8日 |

较3月底 |

|

全国三级豆油均价 |

8357 |

9028 |

8.03% |

8822 |

-2.28% |

|

天津三级豆油价格 |

8220 |

8920 |

8.52% |

8670 |

-2.80% |

一季度国内豆油价格明显上涨,分阶段来看:

缓和上涨期(1月初至2月底),价格主要受供求关系主导:一是春节假期前,油脂备货需求阶段性提升,支撑豆油价格;二是该阶段大豆到港量下降,原料大豆供求收紧,支撑豆油价格。

快速冲高期(2月底至3月底),价格主要受国际局势主导:一是中东冲突升级,拉动国际原油价格上涨,带动国内外油脂价格同步走高;二是美国生物柴油政策持续推进,提升豆油工业需求,进一步拉动油脂价格上行;三是棕榈油、菜籽油价格同步上涨,形成油脂板块联动效应,对豆油价格形成替代支撑。

4月以来,国内豆油价格跟随国际原油及油脂价格冲高后回落。

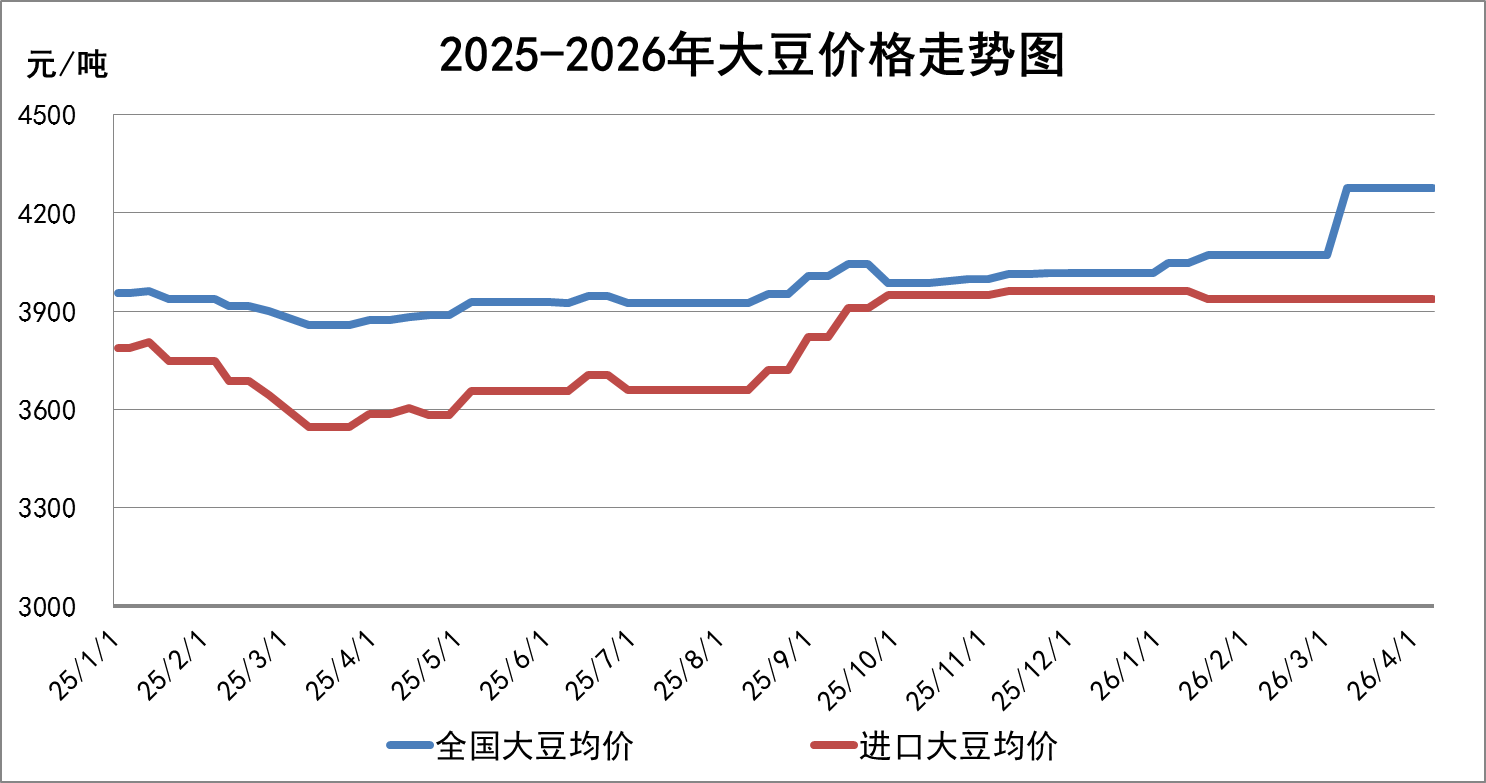

2.大豆市场

一季度,全国大豆价格明显上涨,主要影响因素:一是国储收购价格持续上调,为大豆价格提供了坚实的底部支撑;二是基层余粮渐少、贸易商惜售,叠加春节后下游企业补库需求增加,供求紧张格局推动大豆价格上行。

|

单位:元/吨 |

1月初 |

3月底 |

较1月初 |

4月8日 |

较3月底 |

|

全国大豆 |

4048 |

4277 |

5.66% |

4277 |

0.00% |

|

进口大豆 |

3962 |

3937 |

-0.64% |

3937 |

0.00% |

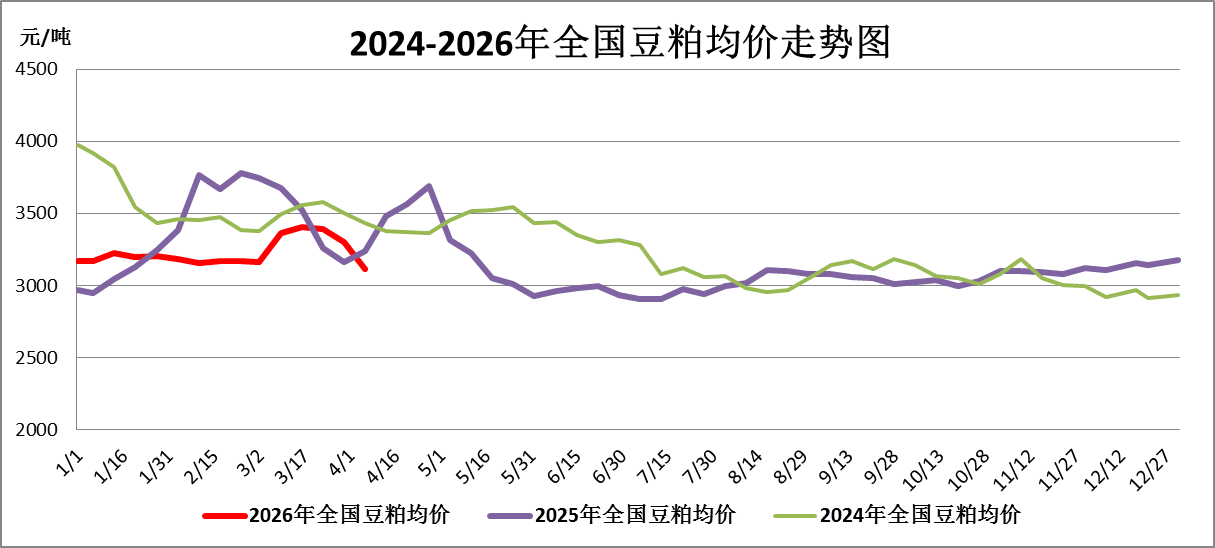

3.豆粕市场

一季度,豆粕价格小幅上涨,涨幅集中在3月份,核心驱动因素为大豆价格上涨,成本端对豆粕价格形成有力支撑。

4月以来,巴西大豆到港预期增加,叠加饲料企业谨慎采购,豆粕价格回落。

|

单位:元/吨 |

1月初 |

3月底 |

较1月初 |

4月8日 |

较3月底 |

|

全国豆粕 |

3168 |

3289 |

3.82% |

3115 |

-5.29% |

(二)期货市场行情回顾

一季度,芝加哥期货交易所(CBOT)美豆、美豆油期指大幅上涨,主要受美国生物柴油政策提振美豆油需求、中东冲突拉动原油价格上涨等因素共同影响;国内豆系期指价格跟随国际油脂油料期价同步小幅上涨。

国内外大豆期货价格表

|

1月初 |

3月底 |

较1月初 |

4月8日 |

较3月底 |

|

|

美大豆期指 (美分/蒲式耳) |

1055.00 |

1172.50 |

11.14% |

1164.00 |

-0.72% |

|

美豆油期指 (美分/磅) |

49.65 |

67.81 |

36.58% |

65.95 |

-2.74% |

|

美豆粕 (美元/吨) |

300.2 |

314.0 |

4.60% |

312.2 |

-0.57% |

|

大连豆二期指 (元/吨) |

3558 |

3711 |

4.30% |

3632 |

-2.13% |

|

大连豆油期指 (元/吨) |

7854 |

8644 |

10.06% |

8462 |

-2.11% |

|

大连豆粕期指 (元/吨) |

2815 |

2947 |

4.69% |

2914 |

-1.12% |

二、第二季度行情走势研判

(一)供需基本面分析——第二季度大豆、豆油供应充裕,限制豆油价格上行

2025/26年度全球和我国大豆、豆油均维持紧平衡格局,二季度我国进口大豆大量到港将带来豆油市场的阶段性供应宽松,对豆油价格形成明显抑制作用。

1.大豆:年度全球大豆维持紧平衡,预计二季度我国进口大豆到港量环比、同比均有所增加,抑制大豆及豆油价格

美国农业部3月份供需报告数据显示,2025/26年度世界大豆供需呈紧平衡格局,其中产量基本持平,消费小幅增长,期末库存微幅上升,库存消费比29.54%,较上年度下降0.42个百分点。

世界大豆供需平衡表

单位:万吨

|

年度 |

期初库存 |

产量 |

消费量 |

期末库存 |

|

2024/25年度 |

11508 |

42719 |

41340 |

12384 |

|

2025/26年度 |

12384 |

42718 |

42416 |

12531 |

|

同比 |

7.61% |

0.00% |

2.60% |

1.19% |

(数据来源:美国农业部)

根据国家粮食和物资储备数据中心2025年3月份供需报告预测,2025/26年度我国大豆市场产量增长1.24%,进口减少12.22%,对外依存度缩减至81.18%,较上年度降低9.3个百分点,国家粮食安全战略初现成效。

4月起,巴西大豆陆续到港,整体进口总量充足,国内大豆供应将转向阶段性宽松,预计二季度进口大豆的大量到港将显著抑制国内大豆及豆油价格。

2.豆油:全球、国内豆油供需紧平衡,预计第二季度豆油库存先降后增,阶段性影响豆油价格

美国农业部3月份供需报告数据显示,2025/26年度世界豆油供需呈现“产需同增、库存下降”格局,整体仍处于紧平衡状态。

世界豆油供需平衡表

单位:万吨

|

年度 |

期初库存 |

产量 |

消费量 |

期末库存 |

|

2024/25年度 |

574 |

7007 |

6826 |

641 |

|

2025/26年度 |

641 |

7140 |

7049 |

620 |

|

同比 |

11.67% |

1.90% |

3.27% |

-3.28% |

(数据来源:美国农业部)

2025/26年度国内豆油供给量同比减少2.57%,主要受生产量和进口量下降影响;年度需求总量同比下滑2.36%,主要受食用消费与工业消费回落影响,整体来看,豆油年度结余持续收窄,供需紧平衡格局延续。

二季度豆油商业库存预计呈现“先降后增”走势:巴西大豆集中到港前,部分油厂进入季节性停机检修阶段,豆油压榨量回落,带动库存走低;后期随着巴西大豆陆续到港,油厂开机率逐步回升,豆油供给增加,库存随之修复回升,豆油整体供应节奏将跟随这一趋势呈现阶段性变化,进而对豆油价格产生影响。

(二)外部扰动因素

二季度豆油价格受多重外部因素扰动,其中美巴生物柴油政策构成需求端底部支撑,原油价格走势(受中东局势主导)为核心驱动变量,厄尔尼诺预期则是重要阶段性炒作因素,三者共同影响豆油价格。

1.国际生物柴油政策:美巴共同扩需求,豆油需求底部有支撑

当前全球两大生物柴油核心市场——美国与巴西,其生物柴油政策均呈现“本土原料优先、严控进口生物柴油”的导向,共同构成全球豆油需求的底部支撑。

美国:3月27日,美国环保署(EPA)发布2026-2027年可再生燃料标准(RFS)最终方案,大幅上调生物质基柴油掺混配额:2026年、2027年义务掺混量分别约54亿、57亿加仑(对应90.7亿、92.0亿RINs),较2025年增长61.2%。同时,美国环保署将2023-2025年小型炼油厂豁免量的70%划转至2026-2027年执行,进一步强化掺混刚性约束。预计二季度美国进入新政刚性执行与合规准备期,市场主体为完成高掺混义务,将加快可再生识别号码(RINs)交易、豆油采购及生物柴油排产,持续提振豆油需求预期,成为支撑美豆油及全球豆油价格的重要政策。

巴西:巴西目前实行B15(15%)生物柴油强制掺混标准,按照《未来燃料法案》原定计划,本应于3月1日将掺混比例提升至B16(16%),但巴西政府以发动机适配性、供应链安全等为由暂缓上调,明确需完成相关技术测试后再推进。预计二季度巴西将重点开展B16掺混标准的技术验证工作,若顺利完成,有望在下半年正式实施,届时将持续消耗巴西国内豆油,为全球油脂价格提供支撑。

2.原油价格高位:强化豆油能源属性,主导豆油价格走势

原油价格走势是主导近期豆油价格变动的核心驱动因素。此前,美伊冲突升级、霍尔木兹海峡航运受阻,叠加OPEC+持续减产,推动全球油价快速攀升,既提升了生物柴油经济性、强化豆油能源属性,也推高种植、海运等全产业链成本,抬升了豆油价格。

4月8日,在巴基斯坦斡旋下,美伊达成为期两周的临时停火协议并于当日凌晨正式生效,伊朗承诺安全开放霍尔木兹海峡,双方代表团定于4月10日在伊斯兰堡启动谈判。受此影响,地缘风险快速释放,油价应声大幅回落、地缘溢价消退,阶段性削弱了豆油的上涨动力。

当前油价仍处于历史相对高位,后续走势直接决定豆油价格波动空间:若停火协议得到有效执行、伊斯兰堡谈判顺利推进,中东局势持续缓和,油价或将震荡偏弱运行,豆油价格大概率维持高位震荡、上行空间受限;若两周停火期内谈判破裂、冲突再度升级,带动油价反弹,豆油的上涨弹性将显著放大。

3.强厄尔尼诺预期:概率攀升,加剧全球油脂市场不确定性

全球多家主流气象机构(WMO、NOAA、ECMWF)一致预警,2026年5至7月厄尔尼诺形成概率将快速升至55%—60%,下半年大概率正式形成,且存在发展为强厄尔尼诺甚至超级厄尔尼诺的风险。

强厄尔尼诺现象的出现,将显著抬升大豆及豆油市场价格中枢,加剧油脂期现货市场的阶段性波动:一是大豆原料供应,厄尔尼诺现象易导致南美大豆主产区降水分布不均,干扰大豆种植、生长及收获节奏,直接影响豆油原料供给,引发全球大豆供应预期波动;二是油脂替代需求,厄尔尼诺现象通常会造成东南亚棕榈油主产区干旱减产,棕榈油供应收紧,提振豆油替代需求,间接支撑豆油价格。

三、后市预测

豆油:4月8日,美伊临时停火协议落地,引发国际原油与油脂价格大幅下挫,豆油价格跟随回落走势,当前豆油价格持续对原油波动和地缘冲突高度敏感,若后续地缘风险持续消退,豆油价格或将回归供需基本面。二季度,随着巴西大豆集中收获并大量到港,国内豆油库存有望显著回升,且油脂需求进入淡季,豆油市场供强需弱,价格易跌难涨。我中心将持续关注中东地缘局势、天气因素、巴西大豆到港节奏等对豆油价格变化的影响。

大豆:二季度巴西大豆丰产并集中上市,按季节性规律,4月下旬开始巴西大豆将陆续运抵国内港口,并进入油厂压榨。预计二季度大豆价格稳中趋弱运行,但受国际局势影响,化肥、海运、保险等进口成本居高不下,将在中长期抬升大豆价格中枢。

豆粕:伴随进口大豆到港量增加,油厂开机率有望回归高位,二季度豆粕库存将逐步累积,而养殖端需求提振有限,预计豆粕缺乏大幅上涨动力,价格整体趋弱运行。