一、第一季度玉米价格整体上涨

一季度在华北产区玉米质量下降、进口谷物绝对数量明显减少导致国内玉米供需偏紧,价格整体上涨。3月中上旬价格快速上涨后,下旬因政策性粮源加速投放,价格出现高位回落

2026年全国二等玉米现货价格

单位:元/吨

|

1月初 |

1月末 |

2月末 |

3月末 |

变化 |

比例 |

|

|

全国均价 |

2356 |

2376 |

2382 |

2451 |

95 |

4.03% |

|

北京周边 |

2334 |

2370 |

2363 |

2425 |

91 |

3.90% |

|

石家庄地区 |

2250 |

2260 |

2260 |

2404 |

154 |

6.84% |

|

沈阳地区 |

2260 |

2290 |

2280 |

2370 |

110 |

4.87% |

|

长春地区 |

2200 |

2220 |

2220 |

2320 |

120 |

5.45% |

|

哈尔滨地区 |

2160 |

2190 |

2180 |

2240 |

80 |

3.70% |

|

通辽地区 |

2230 |

2270 |

2250 |

2330 |

100 |

4.48% |

|

青岛地区 |

2400 |

2440 |

2440 |

2540 |

140 |

5.83% |

1月整体呈现稳中偏强态势:春节临近,部分种植户卖粮的积极性提升,持粮主体在节前也有回笼资金需求,玉米供给以潮粮为主。下游企业在年前有备货需求,且中储粮采购力度大,现货价格稳中有升。表中各地区除了通辽和青岛月涨幅为40元/吨外,其余地区上涨了10~30元/吨。

2月,春节期间企业开工率下降,春节后市场处于恢复时期。随着气温回升,东北产区地趴粮的储存难度加大,农户存在变现需求,构成了潜在的供应压力,表中各地区价格变化了-20~0元/吨。

3月,中东地缘局势升温导致特朗普访华由3月底推迟至5月中旬,这将延后美国农产品可能来华的时间预期。布伦特原油价格从3月初的82美元/桶一度上升至120美元/桶,目前在100~110美元/桶之间,将引起化肥和运费上涨。

随着华北地区质量偏差玉米逐渐消化,玉米水分下降,自上市以来涨幅一直不及东北地区的华北玉米开始补涨,上涨幅度超过东北地区。3月中旬随着气温回升基层售粮积极性提高,下旬受国内政策性小麦投放量加大、传闻陈稻定向拍卖将启动,叠加各级储备库收储任务逐步完成、后续采购节奏放缓等因素影响弱势调整,基层贸易商出货积极性提高,市场供给增多,下游企业库存增加。

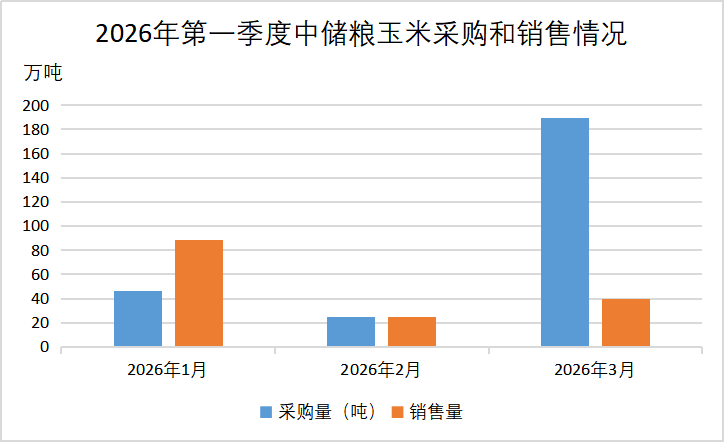

中储粮交易

2025第四季度中储粮玉米销售计划减少,12月仅公开销售了153吨。新年伊始,竞价销售数量逐步上升,今年一季度共销售各年份玉米152.8万吨。采购方面,中储粮上年第四季度共采购玉米184.4万吨,今年一季度采购玉米260.2万吨,新粮上市以来两个季度共采购玉米444.6万吨。今年一季度购销双向共成交玉米173万吨。

玉米采购在去年的4月份就进入收尾阶段,而销售会一直持续到8月,9-12月在新玉米上市期间会减少玉米销售。因此预计未来中储粮对市场将是净投放状态,将有效补充了流通货源。

二、影响因素分析

玉米市场供应端呈现“基层余粮缩减”与“政策粮有序投放”并存的格局。随着政策性粮源投放力度加大,替代品优势将进一步凸显。

1.年度结余好于上年

2025/26年度我国玉米供应量同比增加2.2%。国内饲料养殖需求稳中有降,2025/26年度玉米饲料消费同比下降约300万吨。2025/26年度国内淀粉及下游产品加工产能持续扩张,但酒精行业下游消费下降,玉米乙醇受煤制乙醇冲击,消费继续下降,预计全国玉米工业消费同比增加1.3%。2025/26年度我国玉米总消费量同比减少约180万吨。玉米市场年度供需结余同比增加约800万吨。

2.政策性粮食投放增加

1月7日开始投放最低收购价小麦20万吨,随后逐步上调至每周30万吨、50万吨,3月25日进一步增加至80万吨;购买资格从最初的仅限面粉加工企业参与,到3月18日放宽到允许贸易商参拍,预计部分小麦流入饲用领域掺兑使用,挤占玉米需求。

3月下旬,竞拍热度有所下降,成交率由3月中旬的全部成交下降至4月1日的80%,成交均价由3月中旬的2441元/吨下降至4月1日的2374元/吨。

从投放地点来看,最低收购价小麦拍卖主要在江苏、安徽、湖北、河南及山东等地,这些地区小麦已初具饲用替代优势。4月1日投放的80万吨最低收购价小麦中,河南地区投放了55万吨,成交均价2364元/吨,到厂成本约2445-2485元/吨,与当时河南饲料厂玉米收购价2420-2480元/吨已基本持平。

3.东北售粮进度前快后慢

截至4月2日,东北三省一区售粮进度86%,较去年同期慢3%;华北售粮进度80%,较去年同期慢7%。今年东北售粮进度先快后慢,因上市初期华北玉米品质下降、华南进口谷物减少,东北玉米外运量增加;后来因为农户惜售,余粮高于去年同期。

近期天气转暖,东北地区地趴粮进入最后销售阶段,农户售粮积极性提升,玉米供应增加,深加工企业门前到车量维持高位,市场延续弱势调整,各深加工企业纷纷下调收购价格。例如吉林燃料乙醇新粮(14%<水分≤15%,三等及以上)折标价格为2260元/吨,较前期下跌40元。基层玉米基本见底,粮源转移到贸易环节,为了盘活库存,回笼资金,也为了过两个月收购小麦做准备,贸易商在产区价格出现松动后销售意愿增强。

4.港口库存比较充裕

东北产地出货意愿增强,四月初北港库存为340万吨,年初为175万吨,价格偏弱调整;南港玉米库存为52万吨,较年初的77万吨有所减少,但进口谷物相对充足,且预计4月份仍有进口谷物大量到货,又养殖利润不佳制约饲料销售,饲企采购比较谨慎,价格也偏弱运行。

5.相关谷物进口数量同比增加

海关数据显示,2026年前两个月我国玉米及玉米粉进口量达54万吨,同比上涨200%,但环比下降。进口来源国为巴西、俄罗斯和乌克兰等。前两月进口大麦216万吨,同比增加27%。前两月进口高粱27万吨,同比减少73%。今年1-2月中国进口玉米、高粱和大麦297万吨,略高于去年同期288万吨。若计入3-4月可能批量到货的澳洲大麦和美高粱(约290万吨),今年1-4月玉米、高粱和大麦的进口量有望达到600万吨,有望超过去年同期543万吨的水平。

除了受配额管理的进口玉米外,大麦、高粱等替代谷物、2026年2月首次启运来华的巴西DDGS,以及约3.4万吨正在装船的阿根廷玉米都将增加市场的供应来源,对国内玉米价格形成压制。

6.玉米消费情况

(1)饲料消费

饲料工业协会数据显示,2025年全国工业饲料总产量34225.3万吨,比上年增长8.6%。2026年2月,全国工业饲料总产量为2360万吨,同比下降2.4%。

从养殖端数据来看,2025年末能繁母猪存栏3961万头,较2024年年末减少116万头,下降2.9%,仍超出农业农村部3900万头的正常上限。且行业PSY(每头母猪每年提供的断奶仔猪数)从2018年的16头飙升至26头以上,增幅超60%。生产效率的提高使得即便母猪数量未大幅减少,实际出栏量也增长。成本端,玉米、豆粕等饲料原料价格高位运行,养殖成本居高不下,猪价与成本线严重倒挂,行业亏损面持续扩大。

(2)深加工需求

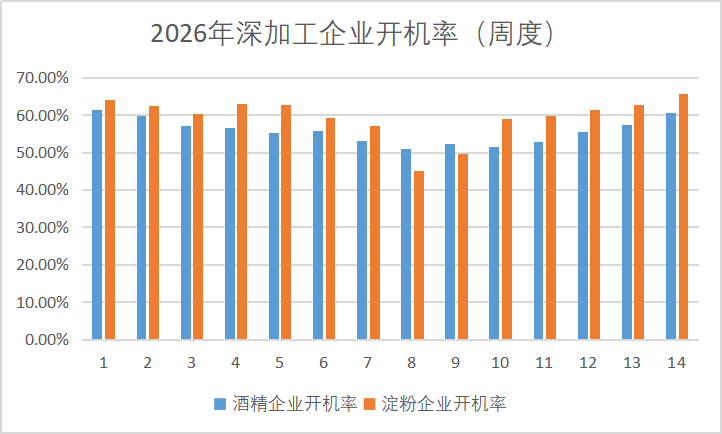

玉米淀粉价格随原粮玉米涨价而跟涨,淀粉企业利润好转带动开机率回升,3月下旬玉米涨势不足,淀粉涨势趋缓,部分地区下调出厂报价,3月末价格在2750-2970元/吨之间,1季度共上涨了8.1%。玉米酒精报价比较坚挺,价格在5550-6200元/吨之间,1季度上涨了8.9%。以水分14-16%左右玉米成本估算,我国黑龙江西部企业每生产一吨玉米酒精理论收益下降至44元;吉林企业每生产一吨玉米淀粉理论收益下降至64元,山东企业每生产一吨玉米淀粉理论亏损增加至83元/吨。深加工企业开机率为60%左右,与年初相仿,为保障日常加工及库存储备,普遍存在补库需求。

三、后市预测

目前利多的因素有:基层玉米逐步见底;节后深加工开机率连续提高,仍有补库需求;大部分企业建库成本高,市场仍有看涨情绪;能源价格高企,使得运输和种植成本大幅提高。利空的因素有,气温升高,农户手中玉米余粮有望加快出售;进口谷物到港规模预期增加;政策性粮源投放充足,托市麦成交率和溢价程度降低;生猪、禽类均处于去产能阶段,进一步抑制玉米消费。

后期,随着市场重点转向新麦收购,贸易企业为了准备资金和仓容,销售意愿会增加。新麦上市后,饲料厂采用小麦替代玉米的数量也将增加。定向稻谷拍卖消息尚未落地,仍可能引起一波恐慌性下探。短期内玉米市场需要消化阶段性“供增需减”的压力,但是华北饲用玉米减少,优质玉米仍处于供需偏紧状态。