简要回顾:油厂压榨量回升,豆油、豆粕供应充裕,价格微幅走弱;国内外大豆货源充足,价格整体平稳。

一、豆油市场行情

|

单位:元/吨 |

5月18日 |

5月25日 |

较上周 |

|

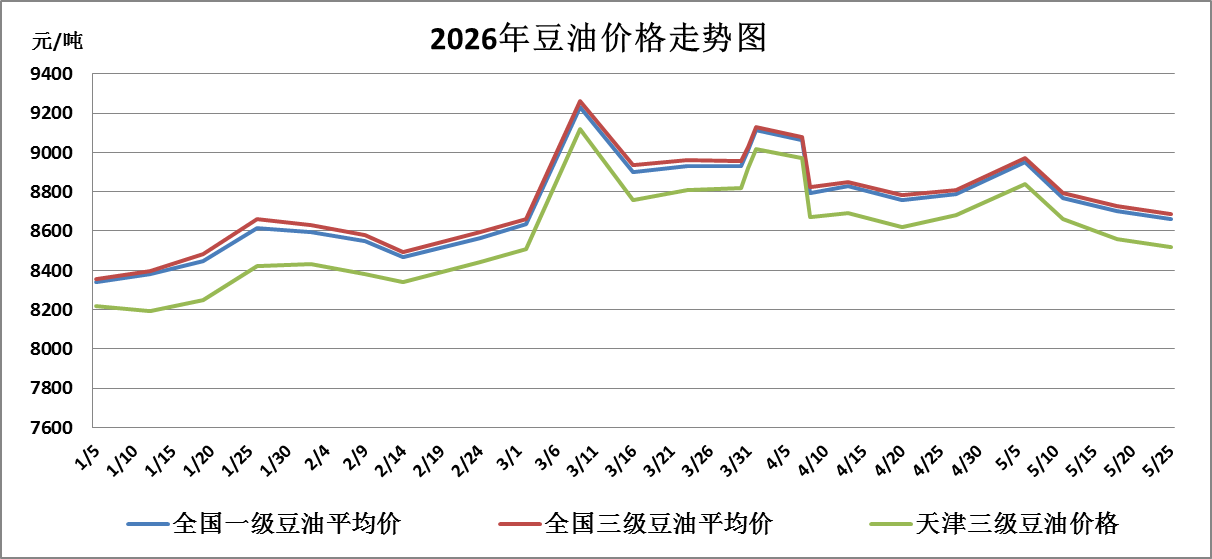

全国一级豆油平均价 |

8700 |

8660 |

-0.46% |

|

全国三级豆油平均价 |

8728 |

8686 |

-0.48% |

|

天津三级豆油价格 |

8560 |

8520 |

-0.47% |

本周全国豆油供应充裕,价格稳中偏弱运行,主要原因:一是进口大豆到港充足,油厂开机率回升,国内豆油现货货源持续补充,而终端需求平淡,对豆油价格支撑乏力;二是中东冲突缓和,国际原油价格下挫,带动国内外油脂价格回落。

1.进口毛豆油行情

|

单位:元/吨 |

5月18日 |

5月25日 |

较上周 |

|

巴西 |

10141 |

10138 |

-0.03% |

|

阿根廷 |

10051 |

10048 |

-0.03% |

|

美国 |

15552 |

15540 |

-0.08% |

(备注:2026年6月份船期)

2.北京市场油脂行情

本周,本市食用油市场供应充足,购销有序。国内食用油市场供强需弱,但受前期囤货成本较高影响,经销商调价动力不足,各品种食用油批零价格基本平稳。

二、大豆、豆粕市场行情

1.大豆市场行情

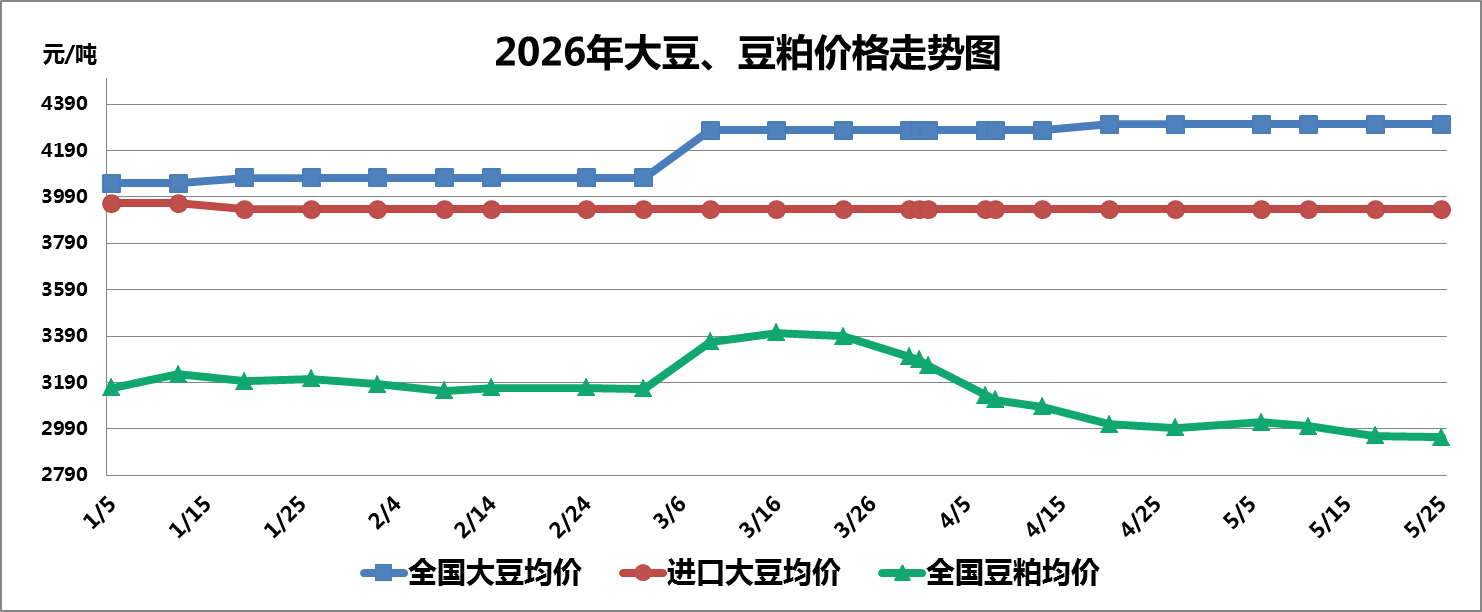

本周全国大豆平均价格基本平稳,截至5月25日,全国大豆平均价格为4303元/吨,与上周持平。

(1)国产大豆市场行情

基层余粮见底,部分贸易商转向收购菜籽品类,大豆购销活跃度降低,中下游以消耗库存为主,市场有价无市,国产大豆价格平稳运行。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

5月18日 |

5月25日 |

较上周 |

|

大连港口 |

3950 |

3950 |

0.00% |

|

天津港口 |

3940 |

3940 |

0.00% |

|

青岛港口 |

3920 |

3920 |

0.00% |

|

张家港港口 |

3920 |

3920 |

0.00% |

|

宁波港口 |

3940 |

3940 |

0.00% |

|

广州港口 |

3950 |

3950 |

0.00% |

本周进口大豆进口成本基本稳定,价格平稳,截至5月25日进口大豆均价为3937元/吨,与上周持平。

本周芝加哥期货交易所(CBOT)大豆期指价格微幅下降,截至5月25日收盘,美豆期指报收1194.25美分/蒲式耳,较上周下降1.08%,主要受中东局势缓和带来的原油价格回落影响;大连商品交易所豆二期指跟随国际原油及油脂期价震荡运行,截至5月25日收盘,豆二期指报收3602元/吨,较上周下降0.39%。

2.豆粕市场行情

本周全国豆粕价格震荡偏弱运行,一方面进口大豆到港量增加、油厂开机率回升,供应压力偏大;另一方面终端养殖持续亏损,饲料企业按需采购、需求疲软,而进口大豆成本提供价格底部支撑,市场多空博弈,价格波动有限。截至5月25日,全国豆粕平均价格为2953元/吨,较上周下降0.27%。

三、热点关注

1.阿根廷宣布未来两年大豆及制成品出口税持续下调

阿根廷政府宣布未来两年将逐步下调大豆及制成品出口税。根据最新方案,目前24%的大豆出口税将在2027年开始逐月下调,每月降低0.25%,年底降至21%;2028年,降税节奏加快至每月0.5%,年底降至15%。豆油和豆粕出口税也将按照相同比例同步下调。

2.泰国政府与私营部门携手推广B20生物柴油

泰国能源商业部(DOEB)表示,由于全球能源价格飙升,能源商业部正与替代能源发展与效率部(DEDE)、泰国汽车工业协会(TAIA)以及主要汽车制造商和大型燃料贸易商合作,以提升公众对B20生物柴油的信心。能源发展部表示,本地棕榈油供应足以满足生柴需求。

四、后期预测

豆油:全国豆油库存维持同期高位水平,国内大豆整体到港预期持续充裕,国内豆油市场供强需弱格局明显,但受前期成本支撑,油厂挺价意愿较强,预计短期豆油震荡整理为主。

大豆:巴西大豆丰产上市,陆续到港通关,国内大豆库存季节性回升,大豆供应充裕,抑制价格上涨,但进口大豆成本受海运、国际生物柴油政策支撑,大豆价格下降空间有限,预计短期内大豆价格维持平稳运行态势。

豆粕:供应端,南美大豆集中到港,国内油厂开机率回升,豆粕供应逐步宽松;需求端,养殖企业亏损持续、需求偏弱,市场整体呈供强需弱格局,预计短期内豆粕价格震荡偏弱运行。

(北京市粮食和物资储备事务中心 盛叶)