简要回顾:进口大豆到港增量、油厂开机率提升,豆油豆粕供应充裕,价格承压下降;大豆货源充足,价格整体平稳。

一、豆油市场行情

|

单位:元/吨 |

6月1日 |

6月8日 |

较上周 |

|

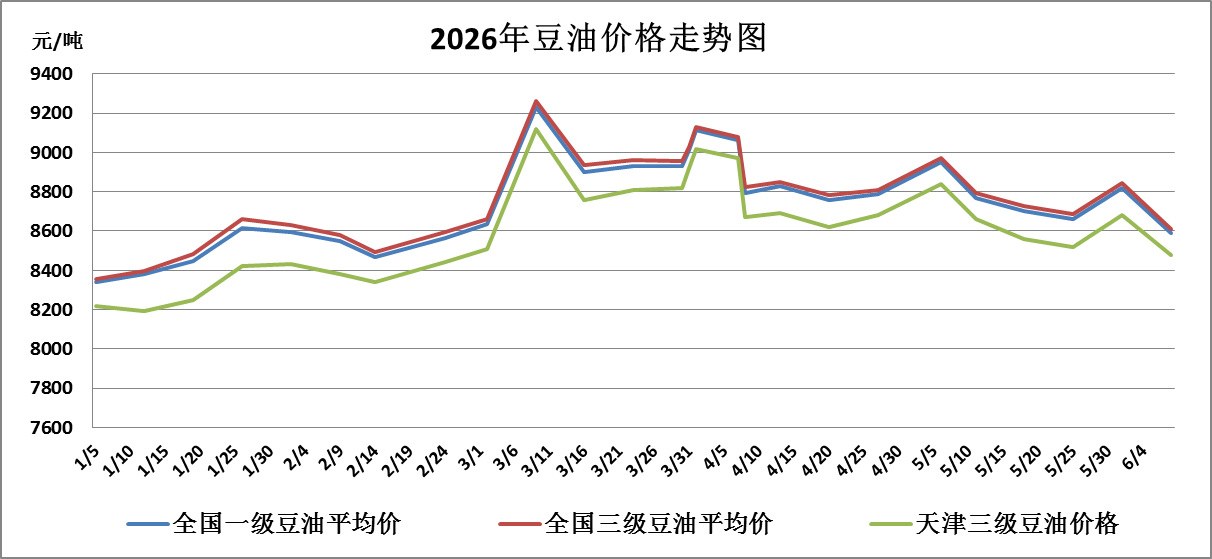

全国一级豆油平均价 |

8820 |

8588 |

-2.63% |

|

全国三级豆油平均价 |

8842 |

8608 |

-2.65% |

|

天津三级豆油价格 |

8680 |

8480 |

-2.30% |

本周全国豆油供应充裕,价格微幅下降,主要原因:一是进口大豆到港逐步增加,油厂开机率提升,国内豆油库存继续上涨;二是天气炎热,油脂消费转淡,市场供强需弱格局凸显,抑制豆油价格;三是国际原油及油脂价格弱势震荡运行,对国内豆油市场支撑效果减弱。

1.进口毛豆油行情

|

单位:元/吨 |

6月1日 |

6月8日 |

较上周 |

|

巴西 |

10724 |

9532 |

-11.12% |

|

阿根廷 |

10637 |

9443 |

-11.22% |

|

美国 |

16176 |

15556 |

-3.83% |

(备注:2026年6月份船期)

2.北京市场油脂行情

本周,本市食用油市场供应充足,购销有序。受国际原油价格反弹、澳加菜籽减产预期升温等因素推动,国内油脂期货行情维持高位盘整,但对现货价格传导尚不明显,本市食用油各品种批零价格均基本平稳。

二、大豆、豆粕市场行情

1.大豆市场行情

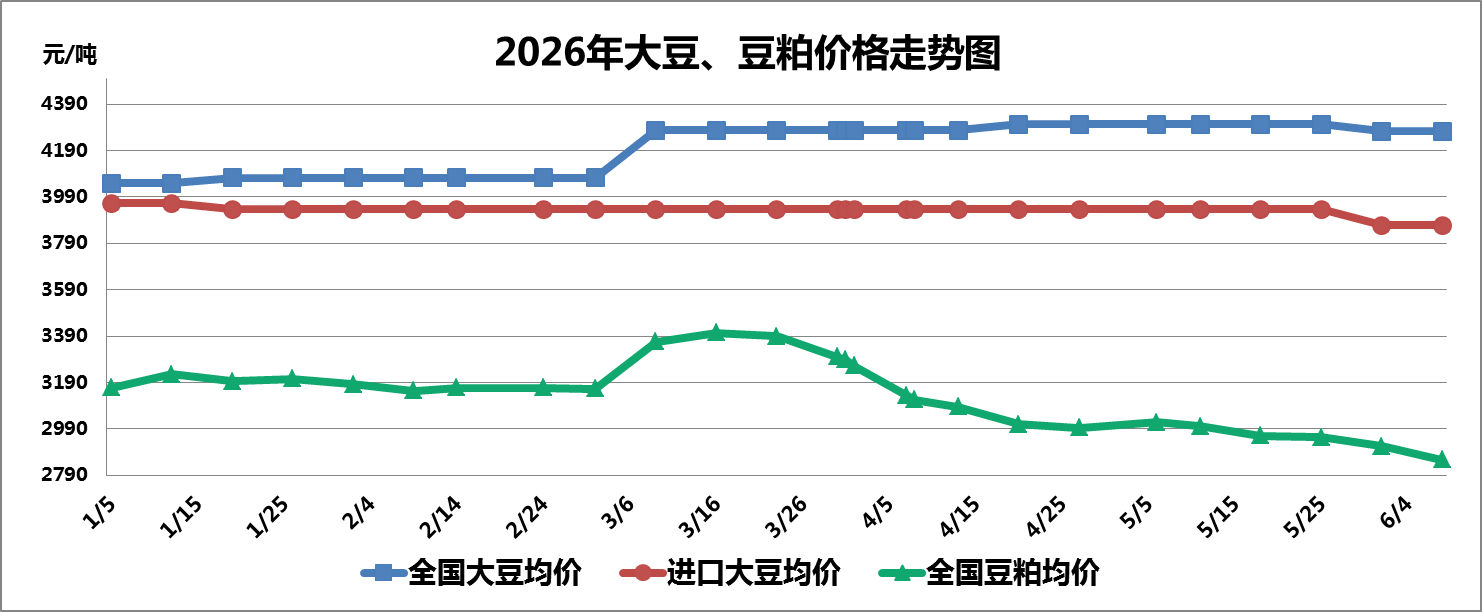

本周全国大豆平均价格基本平稳,截至6月8日,全国大豆平均价格为4273元/吨,与上周持平。

(1)国产大豆市场行情

国储大豆拍卖的常态化开展,形成国产大豆价格的底部支撑,但进口大豆到港量攀升,冲击部分国产大豆市场,国产大豆购销冷清,价格以平稳运行为主。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

6月1日 |

6月8日 |

较上周 |

|

大连港口 |

3950 |

3950 |

0.00% |

|

天津港口 |

3860 |

3860 |

0.00% |

|

青岛港口 |

3860 |

3860 |

0.00% |

|

张家港港口 |

3840 |

3840 |

0.00% |

|

宁波港口 |

3840 |

3840 |

0.00% |

|

广州港口 |

3860 |

3860 |

0.00% |

本周进口大豆进口成本基本稳定,价格平稳,截至6月8日进口大豆均价为3868元/吨,与上周持平。

本周芝加哥期货交易所(CBOT)大豆期指价格小幅下降,截至6月8日收盘,美豆期指报收1132.25美分/蒲式耳,较上周下降4.79%,主要受国际原油价格走弱及新季大豆播种天气良好的影响;大连商品交易所豆二期指微幅下降,截至6月8日收盘,豆二期指报收3562元/吨,较上周下降2.70%,主要跟随国际原油及油料期价承压下行,叠加进口大豆到港充足,豆二期指价格缺乏上涨动力。

2.豆粕市场行情

本周全国豆粕价格微幅下降,一方面油厂开机率维持高位,国内豆粕库存回升,现货流通充裕,供应端压力较大;另一方面天气炎热,饲料厂随用随采、逢低补库,需求持续疲软。截至6月8日,全国豆粕平均价格为2856元/吨,较上周下降2.06%。

三、热点关注

1.印尼出口改革或导致马来西亚棕榈油出口面临竞争压力

印尼出口新规正式进入过渡阶段,目前企业仍可自行处理出口业务,但印尼资源公司最早9月1日、最迟明年1月1日将全面接管棕榈油出口。市场预计,若印尼在政策全面执行前持续加大出口力度,将加剧市场竞争,直接拖累马来西亚棕榈油出口表现。

2.WMO:厄尔尼诺逼近,极端高温干旱与粮食危机风险加剧

联合国世界气象组织(WMO)发出警告,太平洋海域正在形成一次中等至强厄尔尼诺现象,未来数月可能推高全球气温,增加热浪、干旱、暴雨和飓风等极端天气事件发生的风险,预计厄尔尼诺在6-8月形成的概率高达80%,持续至11月的可能性达到90%。

四、后期预测

豆油:油厂开机率维持高位,豆油产出及库存持续增加,而终端消费逐步转淡,中下游谨慎采购,以补库为主,整体来看,国内豆油市场供强需弱格局明显,预计短期内豆油价格震荡偏弱运行。

大豆:进口大豆到港量攀升,大豆市场供求格局由紧转松,且国储大豆拍卖进入常态化运行,进一步充裕市场流通豆源,但采购成本支撑大豆价格底部,短期内大豆价格维持平稳运行。

豆粕:正值进口大豆到港高峰期,豆粕供应能力充足,而养殖端需求有限,市场整体呈供强需弱格局,削弱油厂挺价意愿,豆粕价格上行动力不足,预计短期内豆粕价格震荡偏弱运行。

(北京市粮食和物资储备事务中心 盛叶)