一、价格及市场行情

当前国内稻米市场处于消费淡季,终端需求持续疲软,商超及批发商仅维持刚需补库,加工企业利润承压,普遍以销定产、以产定购,原粮采购意愿低迷,部分企业有停机消化成品库存的现象。虽然黑龙江中储粮自5月22日起暂停陈稻销售,但最低收购价稻谷拍卖及各级储备轮出有序进行,政策性粮源投放持续补充市场,但受需求拖累成交率维持低位。总体来看,市场呈现“需求乏力、供给宽松”的低成交、低开工格局,购销氛围清淡,供需双方僵持博弈。国家粮食和物资储备数据中心监测数据显示,截止到6月23日,黑龙江佳木斯地区三等圆粒粳稻收购价2740元/吨,较上周持平;吉林长春地区三等粳稻收购价3095元/吨,较上周下跌5元/吨;辽宁盘锦地区三等粳稻收购价3000元/吨,较上周持平。

近期,唐山曹妃甸稻米加工园区企业从黑龙江采购圆粒陈稻到厂价2880~2890元/吨,较上周上涨40~50元/吨,主要是短期内黑龙江到曹妃甸汽运紧张、运费上涨,企业同时反馈辽宁到曹妃甸、北京到曹妃甸短途运费基本没有变化。

近期,亚洲主要大米出口国出口价走势略显分化:泰国出口报价走强,主要得益于马来西亚和菲律宾的采购需求持续稳健,加之市场对后续供应收紧的预期升温;越南米价则小幅走软,原因是菲律宾于6月起暂停了对越南大米的进口采购;印度方面,受本币汇率波动影响,其大米出口价格出现温和上涨。截止到6月23日,泰国大米(5%破碎率,下同)出口FOB价495美元/吨,较上周上涨5美元/吨;越南大米出口FOB价412美元/吨,较上周下跌2美元/吨;印度大米FOB出口价349美元/吨,较上周上涨5美元/吨;巴基斯坦大米出口FOB价392美元/吨,较上周下跌1美元/吨。

二、相关交易情况

市储方面:2026年6月17日,北京国家粮食交易中心举办了“2026年北京市储备粮油第六次竞价交易会”。本次竞价交易会采用国家粮食交易平台网上公开竞价交易方式,竞价销售2023年产稻谷1.61万吨(存储地:北京),竞价销售2023年产稻谷0.64万吨(存储地:吉林),销售稻谷全部成交。具体情况如下:

粮油竞价销售结果

单位:万吨、元/吨

品种名称 | 计划销售量 | 中标总量 | 中标率 | 竞卖底价 | 最高价 | 最低价 | 平均价 |

稻谷(北京) | 1.61 | 1.61 | 100% | 2760.00 | 2850.00 | 2780.00 | 2825.82 |

稻谷(吉林) | 0.64 | 0.64 | 100% | 2670.00 | 2740.00 | 2740.00 | 2740.00 |

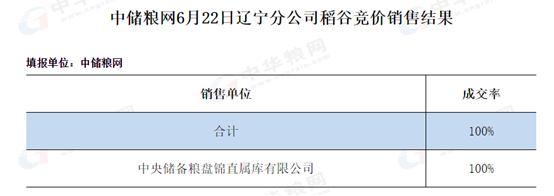

中储粮方面:进入6月份以来,中储粮黑龙江分公司暂停销售陈稻,吉林分公司在6月5日开展了一次双向交易,辽宁分公司在6月11日、18日开展了两次双向交易,在6月22日组织了一次陈稻销售,竞价销售2022年产稻谷9951吨,具体情况如下:

最低收购价方面:最低收购价稻谷自3月31日投拍以来,已销售12期,成交绝大部分为黑龙江粳稻,进入6月以来成交量逐步减少。6月23日最低收购价稻谷竞价销售共计投拍600077吨,仅黑龙江粳稻成交2131吨,成交率0.36%,成交价2595元/吨。其中,江西早籼稻全部流拍,河南及安徽中晚籼稻全部流拍。

2026年最低收购价粳稻(黑龙江)成交情况

单位:吨,元/吨

|

交易日期 |

销售数量 |

成交数量 |

成交率 |

成交均价 |

|

3.31 |

299743 |

46206 |

15.41% |

2646 |

|

4.7 |

300509 |

79004 |

26.29% |

2630 |

|

4.14 |

300283 |

51072 |

17% |

2610 |

|

4.21 |

300374 |

59191 |

19.71% |

2637.2 |

|

4.28 |

300356 |

10947 |

3.64% |

2618 |

|

5.12 |

300117 |

14954 |

4.98% |

2601.21 |

|

5.19 |

299715 |

49633 |

16.56% |

2626.13 |

|

5.26 |

299804 |

50391 |

16.81% |

2605.51 |

|

6.2 |

300067 |

43995 |

14.66% |

2705.89 |

|

6.9 |

300303 |

1000 |

0.33% |

2595 |

|

6.16 |

300078 |

9517 |

3.17% |

2623.93 |

|

6.23 |

300218 |

2131 |

0.71% |

2595 |

数据来源:国家粮食交易中心

三、未来10天早稻“雨洗禾花”风险继续加大,东北气温持续偏低

根据中央气象台《全国农业气象周报》(2026年6月14日-6月20日),本周江南地区多降水,周后期部分早稻遭受“雨洗禾花”灾害;华南大部多雨寡照,不利于早稻抽穗灌浆;西南地区东部光温充足利于水稻分蘖,但其北部和南部多阴雨天气,不利于一季稻分蘖,且适温高湿环境易诱发病虫害。未来10天,主雨带位于江南中北部至长江中下游,多强降水天气,早稻有再次遭受“雨洗禾花”的风险,影响开花授粉和结实率;东北地区累计降水可满足水稻用水需求,但气温较常年同期偏低,可能放缓水稻生长,低洼农田需防范渍涝。建议南方地区加强早稻生产管理,提前疏通沟渠,雨后及时排涝降渍,并做好病虫害监测防治工作。

四、1-5月我国大米进、出口双增,净进口格局延续

海关总署数据显示,海关总署数据,2026年5月我国进口大米49万吨,月环比减少2万吨,同比增长65%。1-5月我国累计进口大米198万吨,同比增长62.4%。2026年5月我国出口大米17万吨,月环比增加2万吨,同比减少3.8%。1-5月我国累计出口大米74万吨,同比增长44.8%。前5个月累计净进口约124万吨,进口增速高于出口增速,净进口规模较上年同期明显扩大。

但需要关注的是,5月进口量环比减少2万吨,减幅为-3.8%,结束了前几个月的持续攀升态势,或成为拐点信号。随着主要出口国大米价格持续上涨,进口动力预计将下降,后期进口可能呈"前高后低"走势。

五、FAO:预计2026/27年度全球稻米产量减少1.63%

联合国粮农组织(FAO)预计,2026/27年度全球水稻产量将降至5.524亿吨,比2025/26年度的丰收产量5.616亿吨减少1.63%。其中,亚洲(占全球水稻产量近90%)产量将下降1.33%至4.959亿吨,主要原因是厄尔尼诺现象带来的气象风险;北美、南美稻米产量略有下降,中美洲、欧洲产量保持稳定;非洲将是唯一产量预期增长的地区,预计将增长1.6%至2930万吨,主要原因是部分非洲国家采取的粮食自给自足政策及高产节水水稻品种的普及。

六、后期预测

短期内终端市场需求平稳,在整体供应趋于宽松的格局下,预计近期稻谷价格将维持平稳偏弱运行。

(北京国家粮食交易中心 程汲)