简要回顾:进口大豆到港充足、油厂压榨高位,豆油外盘支撑小幅波动、库存压制涨幅有限;大豆、豆粕供应充足行情持稳,整体油粕价格平稳。

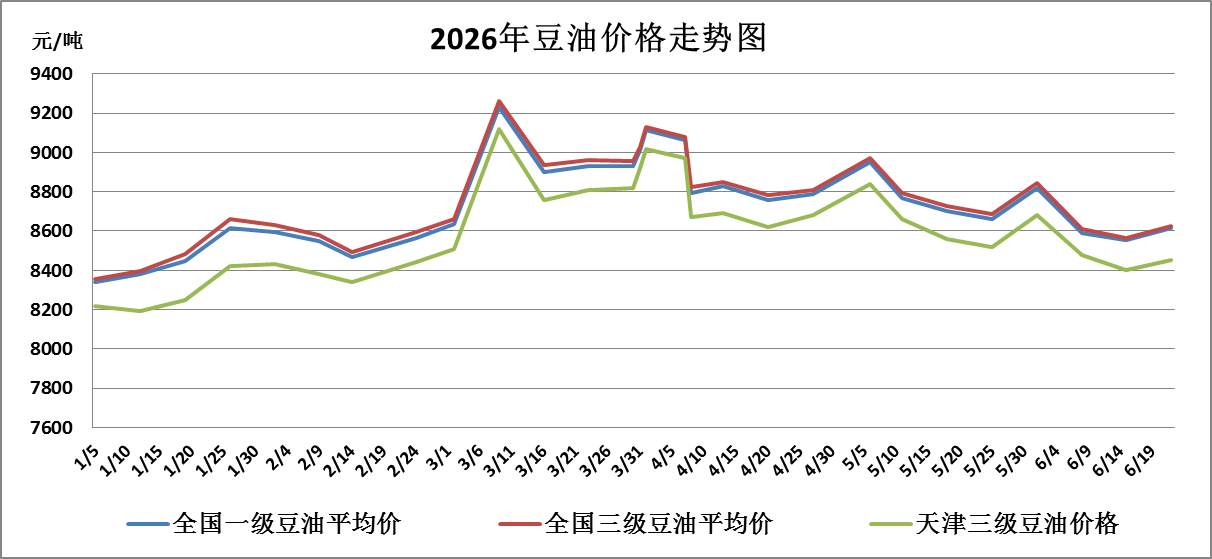

一、豆油市场行情

|

单位:元/吨 |

6月15日 |

6月22日 |

较上周 |

|

全国一级豆油平均价 |

8555 |

8615 |

0.70% |

|

全国三级豆油平均价 |

8563 |

8623 |

0.70% |

|

天津三级豆油价格 |

8400 |

8450 |

0.60% |

本周全国豆油供应充裕,价格较上周基本平稳,主要原因:一方面中东局势反复,叠加印尼生物柴油政策提振棕榈油价格,支撑豆油价格底部空间;另一方面油厂压榨量多,豆油产出增多,且天气炎热,油脂消费转淡,国内豆油库存继续回升,抑制豆油价格,多方博弈,豆油价格窄幅震荡运行。

1.进口毛豆油行情

|

单位:元/吨 |

6月15日 |

6月22日 |

较上周 |

|

巴西 |

10342 |

9559 |

-7.57% |

|

阿根廷 |

10253 |

9470 |

-7.64% |

|

美国 |

15520 |

14678 |

-5.43% |

(备注:2026年7月份船期)

2.北京市场油脂行情

本周,本市食用油市场供应充足,购销有序,国际原油及植物油价格行情回落,抑制国内食用油价格,但受前期成本支撑,本市各品种食用油批零端维持稳价销售。

二、大豆、豆粕市场行情

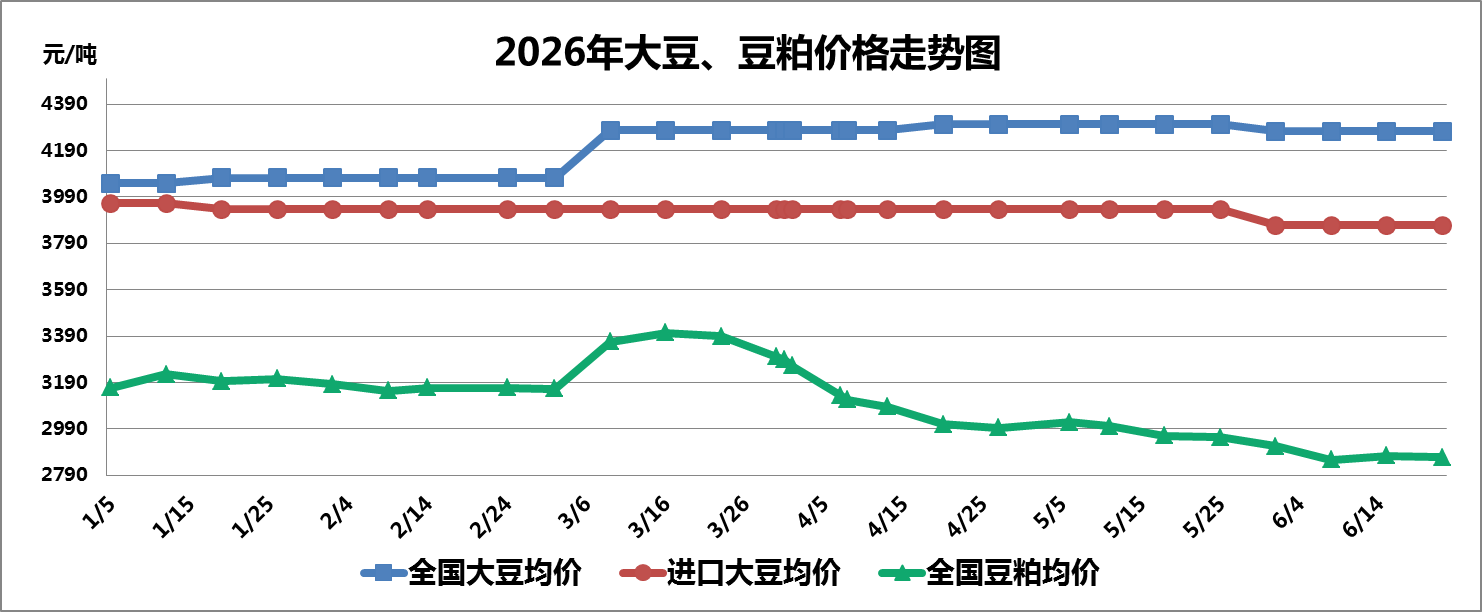

1.大豆市场行情

本周全国大豆平均价格基本平稳,截至6月22日,全国大豆平均价格为4273元/吨,与上周持平。

(1)国产大豆市场行情

进口大豆供给充裕,国产大豆替代压力不断加剧,同时天气炎热,终端豆制品需求减量,各类豆制品厂对国产大豆采购谨慎,市场购销清淡,价格以平稳运行为主。

(2)进口大豆市场行情

进口大豆在部分港口的分销价格行情走势

|

单位:元/吨 |

6月15日 |

6月22日 |

较上周 |

|

大连港口 |

3950 |

3950 |

0.00% |

|

天津港口 |

3860 |

3860 |

0.00% |

|

青岛港口 |

3860 |

3860 |

0.00% |

|

张家港港口 |

3840 |

3840 |

0.00% |

|

宁波港口 |

3840 |

3840 |

0.00% |

|

广州港口 |

3860 |

3860 |

0.00% |

本周进口大豆进口成本基本稳定,价格平稳,截至6月22日进口大豆均价为3868元/吨,与上周持平。

本周芝加哥期货交易所(CBOT)大豆期指价格震荡运行,截至6月22日收盘,美豆期指报收1138.75美分/蒲式耳,较上周上涨0.44%,主要受中美贸易缓和及美豆丰产预期的多方影响;大连商品交易所豆二期指基本平稳,截至6月22日收盘,豆二期指报收3626元/吨,较上周上涨0.86%,主要跟随国际原油及油料期价震荡运行。

2.豆粕市场行情

本周全国豆粕价格基本平稳,截至6月22日,全国豆粕平均价格为2867元/吨,较上周下降0.24%。供应端,油厂开机率维持高位,国内豆粕库存加速累计;需求端,饲料企业养殖利润不加,补库谨慎,豆粕市场整体维持供强需弱格局。

三、热点关注

1.海关:1-5月我国累计进口巴西大豆2268万吨,同比增长6.7%

海关数据显示,2026年5月我国进口美国大豆166万吨,同比增长2.1%;进口巴西大豆996万吨,同比减少17.8%;1-5月我国累计进口美国大豆838万吨,同比减少42.5%;进口巴西大豆2268万吨,同比增长6.7%。

2.AgRural:预计2026/27年度巴西大豆种植面积将创历史新高

咨询公司AgRural发布首份2026/27年度预测报告:2026/27年度巴西大豆种植面积将达到4900.6万公顷,较上年度增加44.3万公顷,同比增幅0.90%,这将是巴西大豆种植总面积连续第20年增长。

四、后期预测

豆油:当前国内进口大豆集中到港,市场原料供给充裕,油厂开机率维持高位,而油脂终端步入传统消费淡季,持续走高的豆油库存消化节奏偏弱,供应端压力凸显,预计短期内豆油价格震荡偏弱运行,需重点关注中东冲突发展、中美贸易关系变化及天气炒作。

大豆:国产大豆余粮见底,终端需求不佳,市场整体购销冷清,部分贸易商转向油菜籽、小麦等品种开展购销,与此同时,巴西进口大豆集中抵港,市场豆源供给充足,预计短期内国内大豆价格或将保持平稳运行态势。

豆粕:油厂原料供给十分充足,豆粕库存快速累积,现货流通压力不断加大;下游终端采购意愿偏弱,供需宽松格局难改,预计短期内豆粕价格承压运行。

(北京市粮食和物资储备事务中心 盛叶)