一、2026年第二季度玉米价格整体上涨

2026年二季度,国内玉米市场供需环境改善,在“定向稻谷投放、进口玉米拍卖、新麦替代、进口谷物分流”这四重利空压制下,整体呈现出供强需弱的格局。

2026年第二季度全国二等玉米现货价格

单位:元/吨

|

3月末 |

4月末 |

5月末 |

6月末 |

变化 |

比例 |

|

|

全国均价 |

2448 |

2441 |

2425 |

2411 |

-37 |

-1.51% |

|

北京周边 |

2240 |

2250 |

2250 |

2220 |

-20 |

-0.89% |

|

石家庄地区 |

2300 |

2280 |

2280 |

2250 |

-50 |

-2.17% |

|

沈阳地区 |

2370 |

2340 |

2330 |

2300 |

-70 |

-2.95% |

|

长春地区 |

2330 |

2360 |

2340 |

2350 |

20 |

0.86% |

|

哈尔滨地区 |

2400 |

2390 |

2390 |

2400 |

0 |

0.00% |

|

通辽地区 |

2410 |

2398 |

2395 |

2394 |

-16 |

-0.66% |

|

青岛地区 |

2540 |

2470 |

2470 |

2460 |

-80 |

-3.15% |

(数据来源:中国汇易)

4月东北产区基层售粮已基本结束,农户余粮不足一成,粮源转移至贸易环节,贸易商因建库成本较高,普遍存在挺价惜售心理。中储粮各直属持续收购新粮,提振市场行情。华北黄淮地区随着气温回升和春耕备耕开始,农户和贸易商都加快了售粮变现、腾出库容的速度,导致市场流通粮源阶段性增加,价格窄幅区间震荡。

5月,生猪养殖深度亏损,平均亏损400元/头,饲料企业采购以刚需补库为主。东北地区玉米播种基本完成,中储粮还在挂牌收购,但收购标准相对严格。华北黄淮产区处于“新陈交替”的关键窗口期。贸易商为即将上市的新麦腾库,五一假期后期山东深加工到货量增至1200余辆/天,企业压价收购。饲料企业预期新麦的性价比优于饲用等级玉米,因此提前调整原料采购结构,减少玉米备货,玉米市场稳中偏弱运行。

6月,市场粮源供应渠道增多:一是定向稻谷补充市场;二是新季小麦上市后,低价芽麦、萌动麦等替代品挤占饲用市场;三是进口玉米邀标销售再度重启,持续拖累市场心态。东北地区深加工企业进入季节性检修期,开工负荷不足50%,黑龙江乙醇加工利润亏损明显,企业停机减产意愿增强。饲料企业普遍使用超期稻谷及糙米混合物替代玉米,采购量显著下降。南方地区进口高粱、大麦持续到港,南方港口库存维持高位。玉米价格小幅趋弱运行。

二、2026年第二季度玉米市场影响因素分析

1.供需数据与上月持平

因生猪存栏去化进度较为缓慢,饲料粮需求保持旺盛,但小麦替代优势显现,因此预计2025/26年度玉米饲料同比减少500万吨。2025/26年度国内玉米淀粉、氨基酸等产品加工产能继续扩张,总加工产能处于历史高位,带动玉米工业消费增加。预计2025/26年度全国玉米工业消费同比增加200万吨。预计2025/26年度玉米供需结余同比增加1000余万吨。

2.进口玉米拍卖恢复

自4月以来,进口玉米投放基本处于停滞状态,偶有少量投放,6月重启。据我中心了解,廊坊饲料企业竞拍的进口玉米入厂价格为2340元/吨,比当地玉米价格低60元/吨。

进口玉米拍卖有这样几个特点:一是拍卖方式几乎全部转为定向邀标模式,不面向所有市场主体公开竞买。二是成交热度高:在拍卖底价提高,市场整体偏弱的情况下,拍卖成交率维持高位,且持续溢价成交,充分说明下游饲料及深加工企业对进口玉米的承接意愿很强,需求存在刚性。三是溢价呈现回落趋势,说明市场紧张情绪得到缓解,参拍企业出价趋于理性,也通过价格信号稳定了市场预期。四是第三拍中出现了2.2万吨乌克兰非转基因玉米,这类高品质粮源全部成交,也反映了市场对优质玉米的结构性需求。

3.小麦饲用替代情况增加

(数据来源:中国汇易)

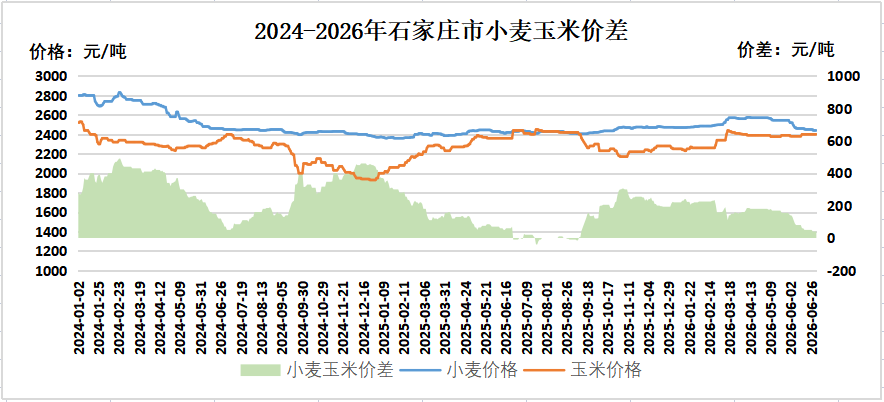

今年6月初湖北和河南南部的烘干塔出售的水分14%以下的芽麦价格为2140~2200元/吨,当地饲料企业采购玉米价格2440~2500元/吨。新麦上市以来,石家庄市二等小麦和玉米的价差从6月5日的90元/吨降至目前的40元/吨,持续压制玉米需求,部分饲料企业目前小麦添加比例已达20%~30%。

4.生猪去化过程缓慢

(数据来源:中华人民共和国农业农村部)

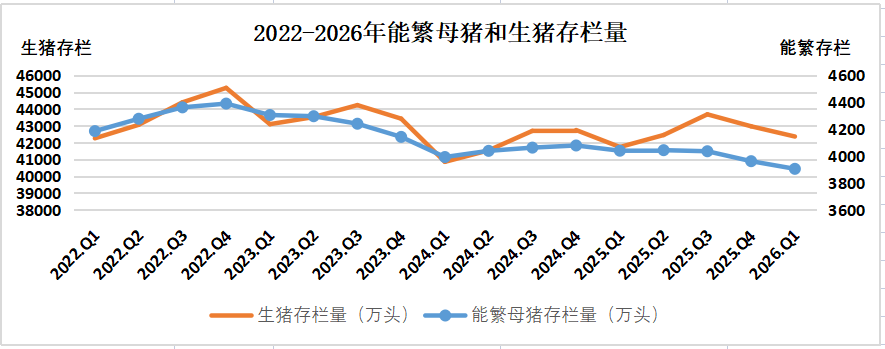

2026年上半年我国生猪产能持续供过于求,养殖深度亏损,国家发改委的数据显示,2026年6月末生产养殖预期亏损470元/头。同时,宏观经济弱势复苏,人口负增长、人口老龄化日渐凸显、肉类消费多元化使得猪肉在肉类消费的占比持续下降。国家统计局数据显示,2026年一季度,全国猪牛羊禽肉产量2662万吨,同比增长4.8%,其中猪肉产量1669万吨,增长4.2%;生猪出栏20026万头,同比增长2.8%,创近5年来新高。一季度末生猪存栏42358万头,季环比下降1.4%,同比增加627万头,增长1.5%;能繁母猪存栏量为3904万头,同比减少135万头,下降3.3%。当前生猪产能仍然处于高位,养殖生产效率提升后导致行业减产动力不足,市场供给充裕。预计产能去化仍需时间,猪价或延续低位震荡,下半年需等待去化效果的逐步显现。

生猪饲料消费占国内饲料消费总量的50%左右,生猪存栏处于高位,支撑饲料消费需求。饲料工业协会数据显示,2026年4月,全国工业饲料产量2889万吨,环比下跌2.8%,同比增长2.4%。

2026年5月,农业部发布《生猪产能综合调控实施方案(2026年修订)》,此次《方案》设定全国能繁母猪正常保有量稳定在3750万头左右,将大型企业纳入调控,实行年度产能报备制度以遏制产能过快增长,以免借助其低成本优势挤压中小规模企业和散户的生存空间。减少猪价过度波动对百姓菜篮子、CPI、宏观经济的影响。

5.2026年前5个月相关谷物进口量同比增加

海关数据显示,1~5月我国累计进口玉米及玉米粉88万吨,同比增加25万吨,增幅39.4%;累计进口大麦669万吨,同比增加217万吨,增幅47.8%,其中最大进口国是澳大利亚,共进口516万吨;累计进口高粱269万吨,同比增加101万吨,增幅60.2%,最大进口国是美国,共进口165万吨。1~5月共进口三种谷物1026万吨,同比增加342万吨,增幅50%。

三、后市预测

从供应端来看,7~8月国内玉米市场替代压力持续累积,饲用稻谷、进口玉米拍卖及新季小麦等替代品共同发力,持续拖累市场心态。与此同时,进口谷物集中到港,政策性玉米加大投放,从中储粮网发布的公告上可以看出,7月份玉米购销双向交易采购2026年度生产的玉米,那么近期将是对市场的一个净投放,预计供应端的压力在9月前明显增加。

从需求端来看,下游饲用玉米消费存在回落空间。当前养殖端整体补库意愿偏弱,多维持随用随采的刚需节奏,对高价玉米接受度较低。成本方面,贸易商的建库成本和新季玉米种植成本仍对底部价格形成一定支撑,市场不宜过度看空,且优质优价行情将延续。

此外,7月正值新季玉米生长关键期,今年市场普遍预期为超强厄尔尼诺年份,但其对玉米生产的实际影响仍存在较大不确定性,后续将持续关注。

(北京国家粮食交易中心 杨春懿)