一、第二季度油脂、油料市场行情回顾

(一)全国现货市场行情回顾

二季度国内油脂油料偏弱运行。豆油受供强需弱基本面拖累震荡下行;大豆供应充裕,终端购销清淡,价格持稳;豆粕因压榨增量和饲料需求低迷,价格大幅下挫。

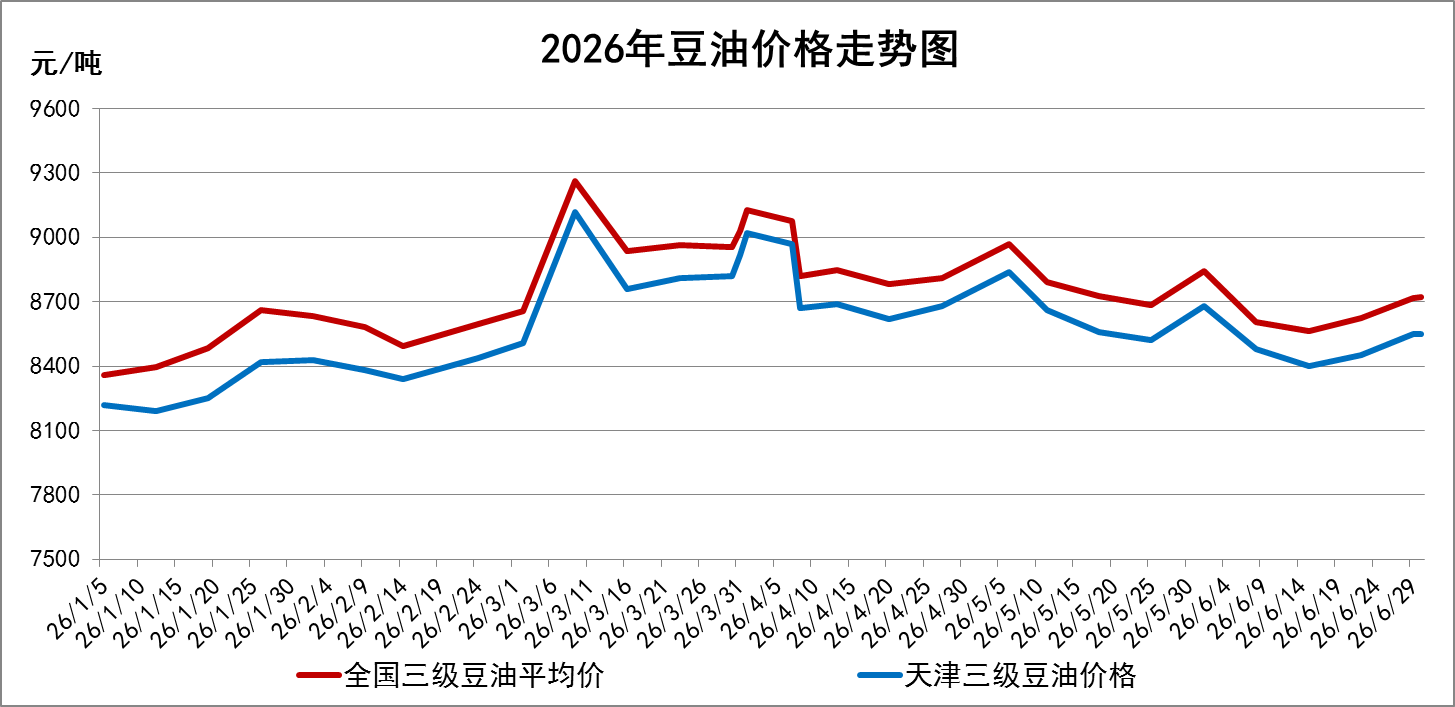

1.豆油市场

|

单位:元/吨 |

年初 |

3月底 |

6月底 |

较3月底 |

较年初 |

|

全国三级豆油均价 |

8357 |

9028 |

8721 |

-3.40% |

4.36% |

|

天津三级豆油价格 |

8220 |

8920 |

8550 |

-4.15% |

4.01% |

二季度,全国豆油价格震荡下行,价格较3月底小幅下跌,价格驱动因素由前期能源情绪转为国内宽松基本面。

4月上旬,地缘局势缓和带动原油大幅回落,豆油的能源溢价快速回落,叠加巴西大豆集中到港、国内供应宽松预期升温,价格快速下跌。

4月中旬至6月末,市场进入多空博弈阶段,国内大豆到港量居高不下,油厂开机高位运行,豆油库存升至近年同期高位,叠加终端需求进入淡季,均压制豆油价格上涨,而各国生物柴油政策落地,叠加美豆新季播种、生长期天气炒作,共同托底豆油价格,豆油价格涨跌受限、弱势震荡。

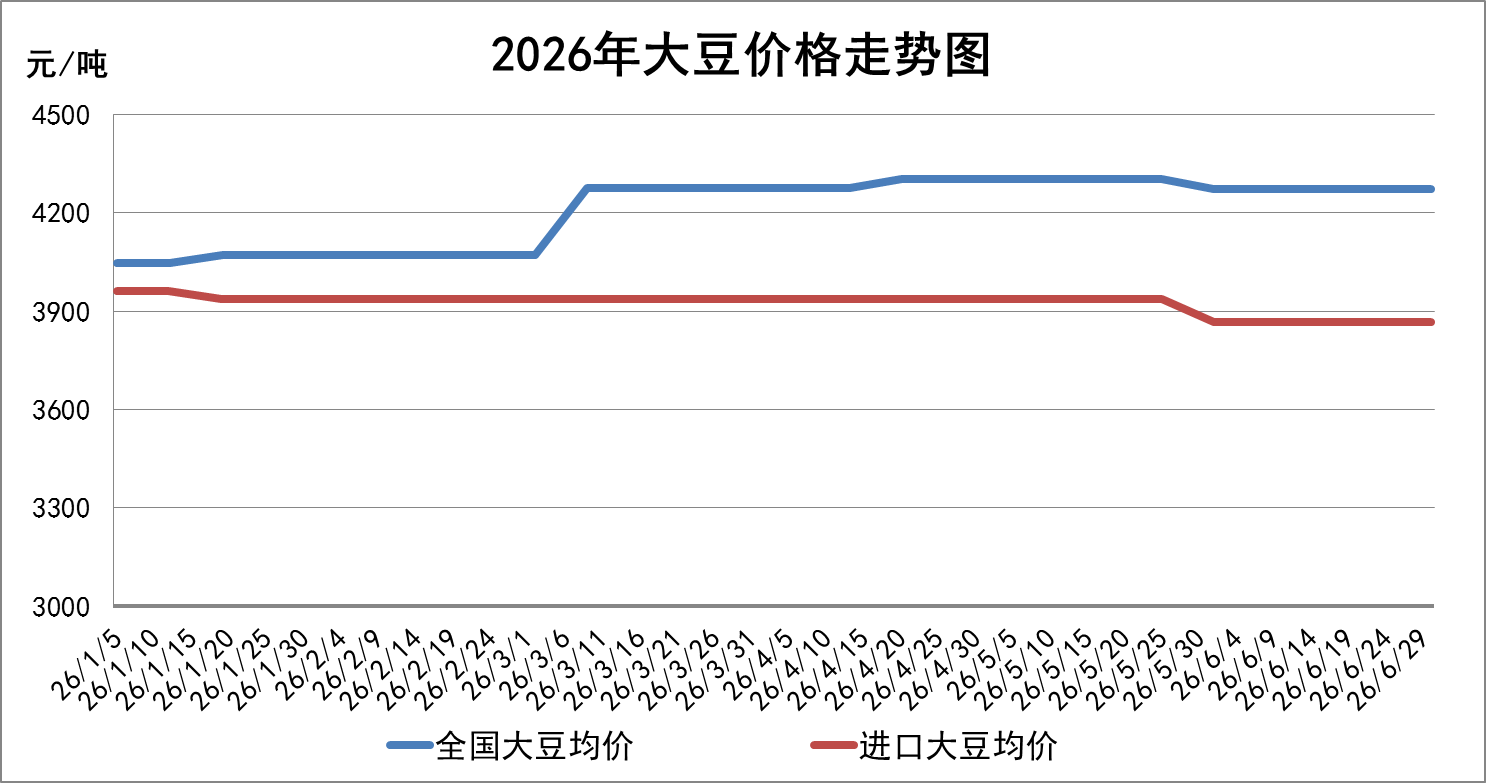

2.大豆市场

二季度,全国大豆价格基本平稳,南美大豆集中到港,储备粮持续投放,大豆供应宽松,进口大豆价格微幅下降,受粮源见底与国储拍卖底价支撑,国产大豆价格下行空间有限。

|

单位:元/吨 |

年初 |

3月底 |

6月底 |

较3月底 |

较年初 |

|

全国大豆 |

4048 |

4277 |

4273 |

-0.09% |

5.56% |

|

进口大豆 |

3962 |

3937 |

3868 |

-1.74% |

-2.36% |

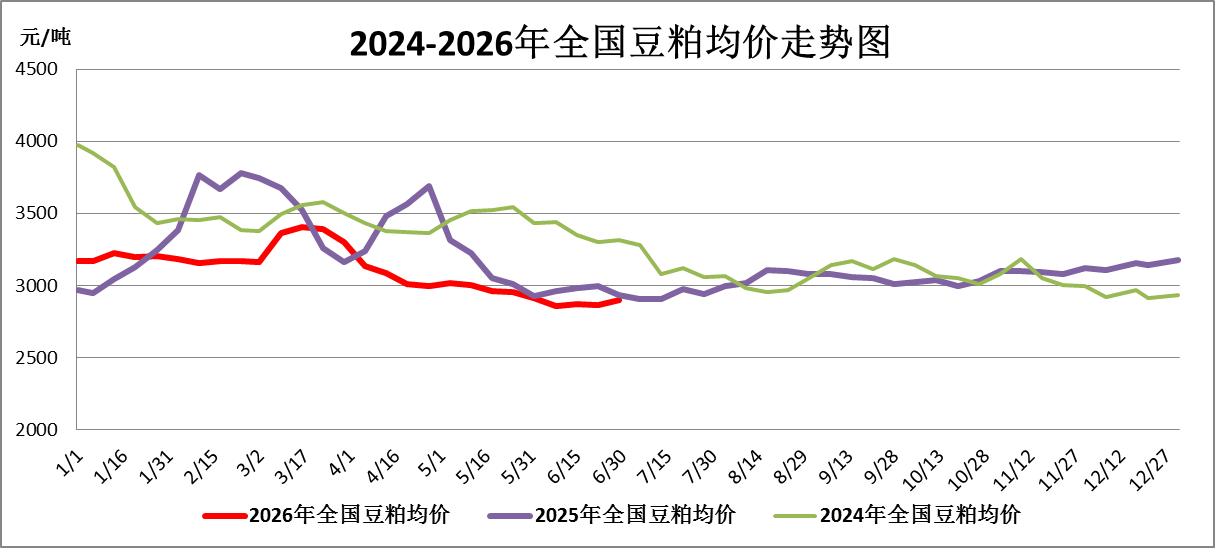

3.豆粕市场

二季度,豆粕价格大幅下跌,主要由于南美大豆大量到港,油厂压榨量大,叠加生猪养殖亏损拖累饲料采购需求,豆粕库存回升,供应压力凸显带动价格下跌。

|

单位:元/吨 |

年初 |

3月底 |

6月底 |

较3月底 |

较年初 |

|

全国豆粕 |

3168 |

3289 |

2888 |

-12.19% |

-8.84% |

(二)期货市场行情回顾

二季度,芝加哥期货交易所(CBOT)美豆、美豆油、美豆粕均从3月末高点震荡回落,主要因美豆产区天气转好、原油价格回落等因素影响;国内大连商品交易所豆二、豆油期价跟随外盘微幅下降,豆粕期价维持平稳。

国内外大豆期货价格表

|

年初 |

3月底 |

6月底 |

较3月底 |

较年初 |

|

|

美大豆期指(美分/蒲式耳) |

1055 |

1172.5 |

1146.5 |

-2.22% |

8.67% |

|

美豆油期指(美分/磅) |

49.65 |

67.81 |

65.64 |

-3.20% |

32.21% |

|

美豆粕(美元/吨) |

300.2 |

314 |

303.4 |

-3.38% |

1.07% |

|

大连豆二期指(元/吨) |

3558 |

3711 |

3672 |

-1.05% |

3.20% |

|

大连豆油期指(元/吨) |

7854 |

8644 |

8408 |

-2.73% |

7.05% |

|

大连豆粕期指(元/吨) |

2815 |

2947 |

2951 |

0.14% |

4.83% |

二、第三季度行情走势研判

三季度豆油供需维持宽松态势,上行空间受到压制,但原油价格企稳、生物柴油政策落地、中美贸易缓和,为大豆、豆油价格提供底部支撑。预计三季度豆油行情维持窄幅震荡。

(一)供需基本面分析——三季度大豆、豆油供应充裕,限制豆油价格上行

2026/27年度全球大豆延续紧平衡态势,三季度国内大豆进口量维持年内高位,豆油库存持续累积,压制豆油现货价格上行。

1.大豆:全球及我国大豆供需紧平衡,三季度我国大豆进口同比显著减量

美国农业部6月份供需报告数据显示,2026/27年度全球大豆延续紧平衡态势,全球大豆产量、消费量同步抬升,供需增量缺口导致期末库存同比小幅回落,本年度库存消费比28.33%,较2025/26年度下降1个百分点,全球大豆供应宽松程度有所收缩。

2026/27年度我国大豆市场产量持平,进口量减少7.55%,对外依存度缩减至83.78%,较上年度降低约5个百分点,年度结余同比减少约500万吨。

2026年6-8月我国大豆进口总量预估约3300万吨,同比降幅达7.89%。6月起国内大豆进口量持续走低,月度同比降幅逐月扩大,进口到货量较去年明显收缩,三季度末国内大豆供应宽松格局或将逐步收紧。

2.豆油:全球供应宽松,国内小幅结余,三季度豆油库存维持同期高位,豆油现货价格阶段性承压

美国农业部6月份供需报告数据显示,2026/27年度全球豆油产量增幅高于消费增量,库存由降转升,供应宽松度较上年度有所改善。

2026/27年度国内豆油供给量同比减少2.62%,受产量、进口量同步下滑影响;年度需求总量同比下滑4.21%,食用、工业消费及出口量均下降,豆油年度结余由负转正。

据监测,截至6月底,国内豆油商业库存100余万吨,处于历史同期高位。预计三季度豆油库存仍将处于近年同期高位:7-8月大豆到港集中,油厂压榨维持高位叠加夏季油脂消费淡季,豆油库存持续攀升,8月末至9月随中秋、国庆双节备货启动,库存累积速度放缓,三季度整体库存趋势向2025年高位区间靠拢,持续压制豆油现货上涨力度。

(二)外部扰动因素

三季度豆油维持震荡走势,国际原油价格为行情底层锚点,美、巴、印尼多国生物柴油政策提供底部支撑,而中美贸易关系主要通过进口成本与市场预期带来阶段性扰动。

1.原油价格宽幅震荡:豆油价格的底层锚点

二季度原油价格受美伊达成缓和协议、霍尔木兹海峡航运全面恢复,叠加OPEC+组织增产等因素影响,前期地缘溢价基本消退,截至6月末布伦特原油回落至73美元/桶左右,回到中东冲突爆发前的价格区间。

预计三季度,原油价格继续受OPEC+组织增产、中东地缘冲突反复扰动等因素维持震荡走势。原油价格将直接决定生物柴油加工利润,油价走高将提振全球植物油工业采购需求,托举油脂板块整体估值,若油价回落,生物柴油加工利润压缩,则削弱植物油工业需求、压制豆油价格,因此三季度原油价格走势将成为国内外豆油价格的底层锚点。

2.生物柴油政策持续推进:豆油价格的核心支撑

美国:三季度美国全面落地2026年可再生燃料义务RVO终案,炼油厂三季度将开启豆油采购生成合规RINs配额,而且受动物脂肪进口加征关税影响,本土油脂原料缺口扩大,豆油将成为美国生物柴油生产的主力原料。其全年豆油生柴消耗预计增至700至860万吨,同比增长近300万吨,提振大豆及豆油的远期需求预期,也是支撑芝加哥期货交易所美豆、美豆油期价的重点因素,为豆油价格提供长期底部支撑。

巴西:三季度巴西有两部分生物柴油政策推进:一是之前的生物柴油PIS/Cofins全额免税法案7月底到期,将进入国会续期审议,免税政策存续与否直接影响豆油内需;二是三季度完成B16高掺混整车耐久测试,9月出具阶段性技术报告,决定年底是否上调强制掺混比例。同期巴西还将有棕榈油生物柴油免税法案待表决,多重政策博弈左右南美豆油内销与出口供应量。

印尼:7月1日正式启动B50强制掺混政策并设置过渡期至9月底,核心目标是降低柴油进口、消化本国棕榈油产能。该政策虽然不直接消耗豆油,但将使全球棕榈油市场供给收紧,多国转而采购豆油替代,催生豆油增量需求,重塑全球植物油贸易流向,间接托举全球豆油消费与价格。

3.中美贸易关系:季度末或将带动大豆价格走强

2026年5月特朗普访华后,双方商定设立双边贸易理事会,将大豆纳入农产品对等降税磋商清单,协商消除大豆贸易非关税壁垒,认可两国大豆贸易互利互补,鼓励粮油企业自主开展采购合作,但我国未证实美方宣传的2500万吨定量采购指标。当前美豆仍有13%的关税加成,美豆采购综合成本高于巴西大豆,国内油厂采购存在天然价格倾向,因此三季度国内进口仍以巴西货源为主,美豆采购仅作为补充。

进入9月后巴西出口季节性缩减,国内大豆供给缺口依赖新季美豆填补,我中心电话调研得知,已有国企少量订购新季美豆但采购规模不明。后续中美关税谈判将成为关键变量,若我国适度增采美豆,将带动内外盘大豆走强,催生阶段性上涨行情。

三、后市预测

豆油:基本面来看,国内大豆到港、压榨量居高,夏季消费清淡导致豆油库存持续累积,9月下旬双节备货或将小幅缓解累库局面,但难改供强需弱格局,供需宽松的基本面抑制豆油价格上行空间;原油价格、多国生物柴油政策和中美贸易变化托底豆油价格,预计三季度豆油行情窄幅震荡。我中心将持续关注巴西大豆到港节奏、各国生物柴油政策及天气因素等对豆油价格变化的影响。

大豆:7、8月国内进口大豆集中到港,9月国产大豆逐步收获,大豆市场供应充裕,但三季度美豆处于关键生长期,美豆产区天气炒作或将扰动国际大豆期价,叠加海运、农资成本居高,中长期将支撑大豆价格底部,预计大豆价格震荡偏强运行。

豆粕:三季度油厂保持高压榨节奏,豆粕库存延续累积态势,养殖市场处于传统淡季,饲料端采购需求偏弱,豆粕上涨动力不足,预计豆粕价格震荡偏弱运行,但受大豆成本制约,下跌空间有限。